01

零售业务集体失速

曾经,得零售者得天下。因它不仅能够拉动营收,而且回报颇丰。

但在整体行业环境变幻之下,银行零售好像也不行了。

虽然从零售AUM指标来看,披露相关数据的六大行以及8家股份行基本表现都较为稳定,环比来看都保持着稳健的增长。目前过十万亿的,主要还是工行、农行、建行、邮储、中行五大行以及招行一家股份行。

但从营收贡献度以及盈利情况来看,则出现了大转折。

零售营收贡献度方面,2024年上半年,14家银行中,有10家银行的零售营收贡献比下降。其中,渤海银行降幅最高,其零售营收贡献度从去年同期的35.6%降至20.46%,同比下降15.14个百分点;平安银行次之,零售营收贡献度同比下降了8.7个百分点。

整体来看,邮储银行的零售营收贡献度占比最高,为71.56%;其次是农行,其零售营收贡献度为55.5%;之后是招行,为55.48%。浙商银行的零售营收贡献度最低,为18.86%。

利润方面的变化更为突出。如下图所示,公布相关数据的11家银行2024年上半年零售利润皆出现下滑。其中光大银行、浙商银行、渤海银行则表现为零售业务亏损,降幅惊人;招行零售利润降幅为1.1%,在11家银行中算是表现较好的一家

数据来源-银行2024年中报

是什么原因造成了零售业务较为突出的大行盈利集体失速?

02

信用卡、个人住房贷规模也在跌

究其背后,信用卡业务规模和个人住房按揭贷款占比的下降无疑是零售业务失速的核心所在。

结合银行财报能够看到,零售业务主要包括个人客户与存款业务、财富管理业务、私人银行业务、零售信贷业务、信用卡业务、借记卡及支付结算业务等。其中,信用卡业务、个人住房按揭贷(属于零售信贷范畴)一直以来无疑都是“顶梁柱”般的存在。然而,在各方面因素的影响与冲击下,这两项业务的经营情况也在变。

首先是信用卡业务,重点来看交易额。从下图13家银行数据可以看到,2024年上半年,除了农业银行的信用卡交易额还在保持微涨之外,其余12家同比皆在下滑。其中,光大银行的降幅最为明显,达28.04%;其次就是平安银行,同比降幅为22.87%。

数据来源-企业预警通

在交易额普遍缩水的背景下,有的银行信用卡不良率也在大幅上涨。2024年上半年,披露相关数据的10家银行中,工行的信用卡不良率直接从去年同期的2.27%升至3.03%,在大行中最高;兴业银行的信用卡不良率虽然较去年同期有所下降,但在披露这一数据的银行中最高,为3.88%。

其次看个人住房贷款方面。A股上市银行2024年半年报数据显示,截至二季度末,六大行合计个人住房贷款余额25.49万亿元,相比年初净减少3254.71亿元。而近期央行披露的数据也显示,2024年二季度末,个人住房贷款余额为37.79万亿元,较一季度末的个人住房贷款余额38.19万亿元,少了4000亿元。

具体来看,如下图数据所示,六大行中,2024年上半年,除了邮储银行正向增长外,其余五大行皆在下滑。披露相关数据的股份行中,除了中信银行、平安银行、华夏银行保持微增外,其余5家也均出现下滑。

数据来源-企业预警通

03

中收压力

在息差下行背景下,各大银行近年来不断发力中间业务收入,但从数据来看,这项业务也不乐观。

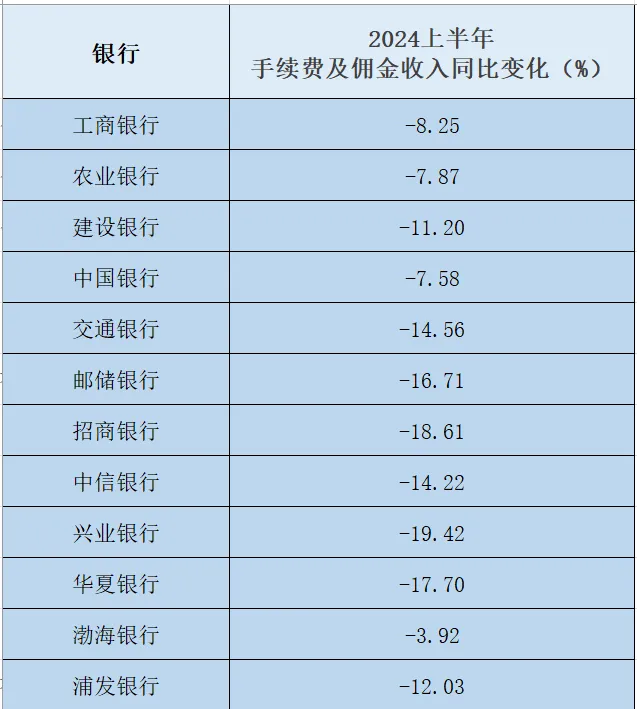

Wind数据显示,2024年上半年,在42家上市银行中,有31家手续费及佣金净收入同比下滑,其中也包括六大行以及9家股份行。

具体来看,如下图,统计在内的16家银行,2024年上半年的手续费及用收入同比皆出现下滑。其中,平安银行、光大银行的降幅最为明显,同比分别下降了20.62%,21.66%。

数据来源-企业预警通

对于手续费及佣金净收入减少的原因,多家银行在半年报中也有所阐释。比如,交通银行表示,主要是受资本市场波动、居民消费偏弱、持续减费让利及相关产品费率调整等因素综合影响,代理类、投资银行及银行卡业务收入同比下降较多;邮储银行表示,主要是受“报行合一”政策影响,代理保险业务收入减少导致。

原因不一,结果趋同。

......

结语

周期轮动,银行业也来到了十字路口。

从经营层面到具体业务表现......一系列数据指标的变化,不过是万“变”之中的一个个缩影。而这背后事实上也在凸显一个趋势,那就是”要让一切都‘慢’下来了”。

如建设银行董事长张金良所说,“金融是一场马拉松,要有能力经得起长周期考验。要摒弃以规模和速度论英雄的传统思维......”

这或是各种因素下无奈之选,也是行业发展的必然。

对于后续的发展,工行新任行长刘珺表示,“工行的客群战略是大、中、小、微、个相协调的客户结构,稳定提升零售和普惠贷款的占比将优化该行的资产结构,优化资产负债表。所以该行将坚定地朝这个方向稳定,存款稳定性显著增强,境内外资产稳定增长。”

刘珺表示,下半年工商银行在改革转型方面,将统筹当前和长远,在保持当前经营稳健的同时,多在夯基固本上下功夫,以客户为中心,优化管理和业务流程。

中信银行副行长吕天贵强调,未来要更加坚定的做好三个方面的举措:一是坚定的坚持客户导向,深化客户的综合经营。第二是坚持价值导向,强化营收牵引。第三,坚持沉下心来提炼基本功,特别是加强风险管理和成本管理,这将会成为发展的能力和可以拓宽的边界。

平安银行党委书记、行长冀光恒表示,下一步重点提升分行“战斗力”,在强化精细化运营的同时持续推动“零售、对公、同业”三大业务板块的协同发展;零售做强依然是银行坚定不移的发展战略,未来加强自营渠道建设,重点突破中风险客群业务......

感受快与慢之间的哲学,也是一种修行吧。

本文作者可以追加内容哦 !