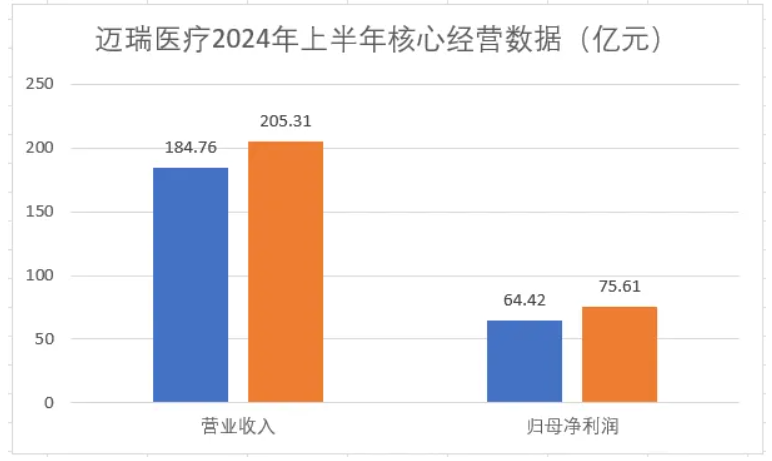

研发创新推动下,上半年迈瑞医疗营收205.31亿元,同比增长11.12%;归母净利润录得75.61亿元,同比增长17.37%。

文/每日财报 仲宇

迈瑞医疗在8月29日发布2024年中期报告,业绩实现高质量增长的同时宣布发放更丰厚的现金股息。在数智化战略转型之下,迈瑞医疗依托“设备+IT+AI”的新质、新智生产力已经寻找到未来可持续性、高竞争力的增长密码。

研发创新驱动业绩稳定增长

迈瑞医疗作为国内医疗器械行业的龙头企业,在进一步加强研发创新、国内外营销拓展及海外本地化建设等多方面综合能力的努力下,再次提交了靓丽的业绩答卷。

根据财报显示,公司上半年营业收入为205.31亿元,同比增长11.12%,其中国际市场同比增长18.1%至79.1亿元,国内市场同比增长7.2%至126.2亿元;上半年归母净利润录得75.61亿元,同比增长17.37%,净利率提升1.96个百分点至36.83%。

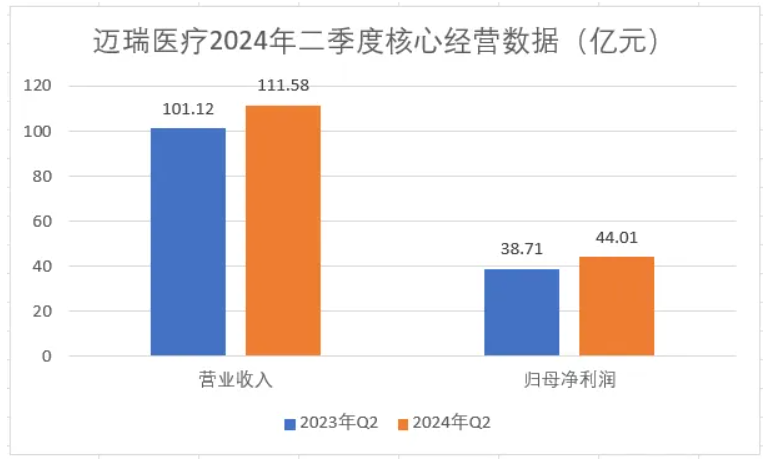

单看2024年第二季度同样表现优秀:营业收入同比增长10.35%至111.58亿元,实现归母净利润43.43亿元,同比增长13.93%,净利率提升1.16个百分点至39.44%。亮眼的业绩表现得益于迈瑞医疗三大业务领域的产品和解决方案在长期高研发投入之下铸造的核心竞争力。

1、生命信息与支持业务:上半年营业收入为80.09亿元,其中微创外科增长超过90%,硬镜系统实现翻倍增长,高值耗材业务如超声刀开始逐步放量。虽然因医疗行业整顿和医疗设备更新项目导致上半年招标采购活动持续推迟,但公司预计国内医疗新基建待释放的市场空间进一步提升至240亿元以上,为未来成长性提供较高的确定性。海外方面,得益于公司产品竞争力已经全面达到世界一流水平,支持业务加速渗透高端客户群,在多个国家进入了更多的高端医院,拉动业务在海外实现了双位数增长。

2、体外诊断业务:上半年实现营业收入76.57亿元,同比增长28.16%,较行业整体增速高出3.16个百分点。其中国内血球业务同比增长超30%,不仅进一步巩固公司在国内市场第一的地位还进一步拉开与竞争对手之间的份额差距。得益于全新智能化流水线和创新试剂产品的上市、以及安徽化学发光试剂联盟集采的逐步落地,迈瑞有望今年在化学发光业务的国内市占率上超过一家进口品牌。此外,今年上半年体外诊断流水线装机持续提速,其中MT8000全实验室智能化流水线在上市一周年全国装机量已经突破100条,且超过90%为三级医院。

海外方面,公司与DiaSys的并购整合进展顺利,海外中大样本量客户的渗透速度仍在持续加快,上半年成功突破了超过60家海外第三方连锁是现实,并完成首条MT 8000流水线的装机,推动海外IVD业务上半年增长超过30%;并且公司已经成为拉美第一大实验室DASA的独家血球供应商,将借此机会横向拓展更多业务。

3、医学影像业务:上半年实现营收42.74亿元,同比增长15.49%,其中超声高端及以上型号增长超过40%;受益于在去年底推出的国产首款超高端超声平台Resona A20放量,公司进一步巩固了超声业务国内市场第一的行业地位,并且随着今年底妇产应用超高端超声的上市,迈瑞将跻身长期被进口品牌占据的超高端市场。

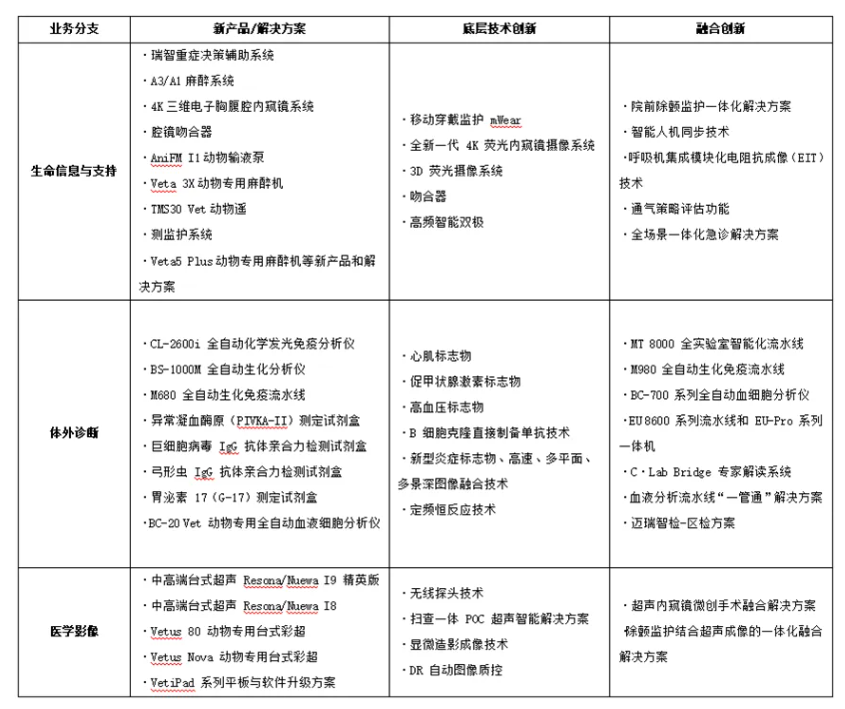

业绩保持高质量增长的同时,迈瑞医疗依旧保持高强度的研发投入以持续提升综合竞争力。2024年上半年公司研发投入19.4亿元,占营收比重9.45%。截至2024年6月30日,迈瑞医疗共申请了11128件专利,其中发明专利高达7958件;在4897名研发工程师的共同致力下,迈瑞的产品不断丰富、技术持续迭代,尤其是在高端产品领域不断实现突破;根据财报披露,迈瑞医疗在2024年上半年在三大业务共推出至少22款新产品/新解决方案、15项底层技术创新和14项融合创新。

数智化转型:是新质、更是新智

习总书记于2023年9月在黑龙江省考察调研期间首次提出“新质生产力”这一重要概念,在其指示下国内各大产业开始进行深入学习并贯彻落实。迈瑞医疗作为中国医疗器械产业的代表,在全球医疗行业面临AI+的奇点时刻下已经先行开启从数字化向数智化的转型升级。

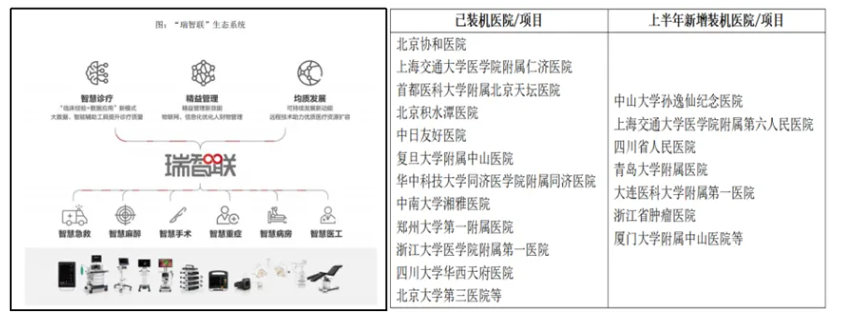

早在2020年,迈瑞医疗便与大量医疗机构进行合作,构建了开放的、可生长的“三瑞”生态系统,旨在通过生态与设备的融合创新,结合大数据、人工智能为医疗机构提供全院级数智化整体解决方案,真正做到用技术的手段解决临床痛点。在公司战略持续推动下,迈瑞医疗已经初步完成了“设备+IT+AI”的智能医疗生态系统的搭建。

“设备+IT+AI”不仅是新质生产力,更是新智生产力。2023年,Open AI推出重磅产品ChatGPT,以此为节点不仅开启了全球人工智能新一轮投资浪潮,也让各行业加速拥抱人工智能进行产业升级。要知道,在人工智能发展过程中算法虽然重要,但是更重要的是支持模型运行、优化、迭代的大量优质数据,或者说,没有数据就没有模型。

迈瑞医疗凭借广阔的业务布局、领先的市场地位拥有厚实的存量+增量装机规模,而通过“三瑞”生态实现医疗大数据的贯通与融合为公司AI模型提供了海量优质数据的投喂来源,进而在算法的加持之下能够通过AI实现智能决策支持、临床自动化、远程医疗、智慧管理等,既大幅提高医疗服务的准确性与效率,还能降低医疗成本造福于患者。

通过数智化的赋能,为医疗设备间的融合创新和数据整合提供了基础,也让“软件+硬件”的结合进一步为医疗机构带来临床价值与管理价值。根据公司统计,“三瑞”数智化方案过去三年实现的累计销售额、以及带动的设备销售额共计约45亿元。

生命信息与支持业务方面,迈瑞医疗全新推出「“瑞智联”生态系统·智监护+」,创新开发iStatus状态检测机评估功能和iAlarm智能报警链,不仅能让医院对原始生理数据进行更好地整合、分析与利用,还能为临床医护提供更精准的患者状态检测、评估与报警。

截至2024年6月30日,“瑞智联”生态系统在国内实现装机医院数量超过900家,上半年新增超过200家,增长态势迅猛;国际市场上,“瑞智联 M-Connect”截至财报日已实现签单项目累计超过550家。

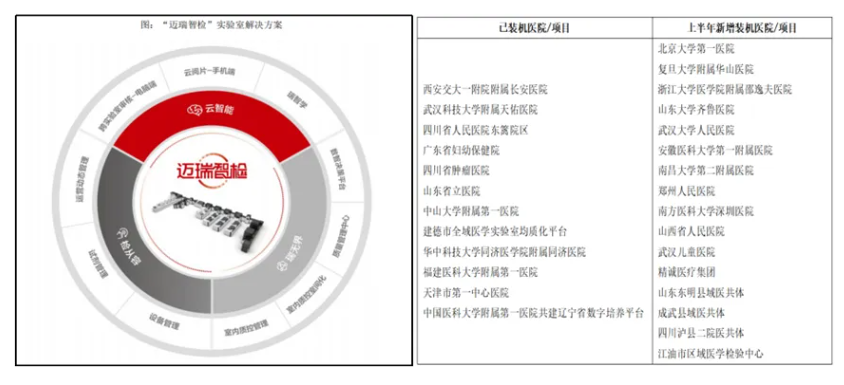

体外诊断业务方面,公司积极推广「迈瑞智检」实验室解决方案:以设备互联为基础,深度融合设备信息,围绕“人、机、料、法、环”五大要素,与检验流程深度融合,一站式解决医学实验室复杂管理要素和信息孤岛带来的管理多头对接、低效和质量难以标准化、智能化的难题。截至2024年6月30日,“迈瑞智检”实验室解决方案在全国实现了近330家医院的装机,其中约80%为三级医院,2024年上半年新增装机医院115家。

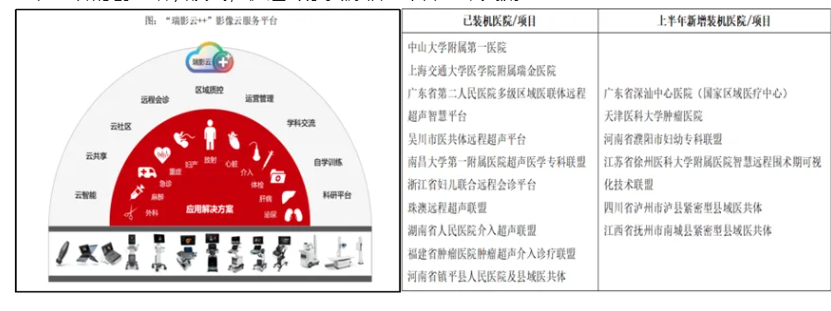

医学影像业务方面,公司加速推广「瑞影云++」云服务平台,该平台结合人工智能、设备物联网、5G和云计算等新技术应用,提供了全新的5G智能生态接入终端、产科云AI质控解决方案、云AI辅助教学解决方案,持续拓展超声设备的应用边界,满足不同用户全场景的影像互联应用需求。

其中,5G智能生态终端通过移动便携、即插即用的方式,为用户带来全新的实时远程影像体验,用标准化方式实现“瑞影云++”在实时移动全场景的应用突破。产科云AI质控解决方案针对产筛超声质控人工抽查耗时费力的痛点,利用云端智能实现规范化扫查辅助及实时影像质控,提升产筛超声的质控效率、一致性和准确性。

云AI辅助教学方案,可更广泛地应用于超声使用者的培训考核和日常工作中,让超声设备的使用者不再受设备机型以及时间空间的限制,随时获得实时反馈的交互式学习指导,提升临床诊疗效率。

截至2024年6月30日,“瑞影云++”项目已经覆盖全国31个省、市、自治区,实现累计装机超过13000套,其中上半年装机保持提速,新增装机2400套;在国际上,“瑞影云++”已经在印度尼西亚、沙特阿拉伯等国家发挥作用,通过专业的医学影像远程培训方案,为当地基层医生提供高效、经济的创新培训模式,促进专家资源辐射中外学术交流。

迈瑞的数智化整体解决方案已经在国内外高端客户群中积累了大量的成熟案例。不断丰富、升级的人工智能应用,助力公司“设备+IT+AI”的智能医疗生态系统持续进化,在助力全球医疗机构提升整体诊疗能力的同时,打造了公司独一无二的竞争优势,实现了公司与客户的双赢。

海外高端客户突破加速,未来更可期

在取得高质量的业绩增长的同时,迈瑞医疗不忘加大力度回报投资者群体,公告宣布将向公司全体股东每10股派发现金红利40.6元,中期分红金额高达49.2亿元,占利润比重进一步提升至65.1%。加码分红提升投资者回报的底气不仅仅是迈瑞已经取得的亮眼成绩,而更是综合能力提升下未来成长的高确定性。

根据Wind显示,全球医疗行业各上市公司截至2023年底的最新财年收入数据,迈瑞医疗在2020年至2023年的排名分别是36、31、27、23,在通往全球TOP20的道路上持续加速。

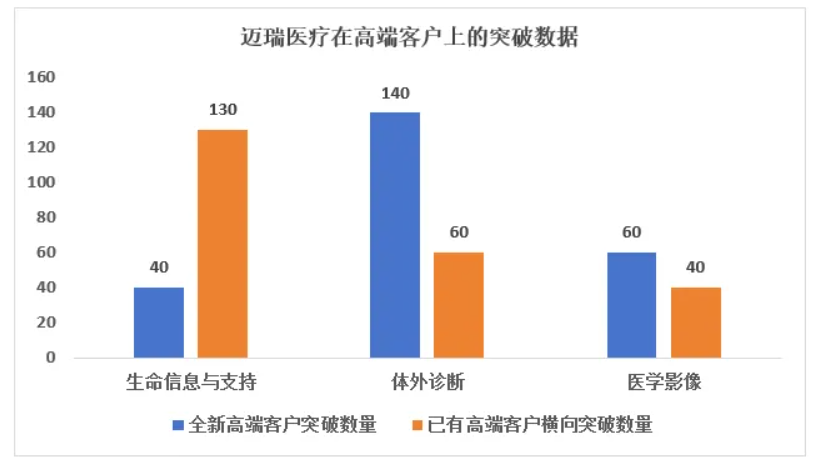

事实上,从各业务线的客户突破便可相信迈瑞的未来更加值得期待。根据财报披露,公司在上半年三大业务突破全新高端客户近240家,在已有高端客户中实现横向突破的近230家。其中:

(1)在生命信息与支持业务中,全新突破的高端客户包括澳大利亚排名第四的悉尼大学教学医院皇家北岸医院、沙特阿拉伯新建私立高端康养中心 Sukoon IEC、菲律宾国家心脏中心等;取得横向突破的高端客户包括澳大利亚大型公立医院约翰亨特医院、巴西和南美洲最重要的医疗中心之一叙利亚黎巴嫩医院、印度尼西亚望加锡最大的公立医院 Dr. Wahidin 医院、隶属于乌兹别克斯坦最大私立医疗集团的AKFA Mediline、摩洛哥私立医疗集团 Akdital Group 等;

(2)在体外诊断业务突破的近200家高端客户中,还包括61家第三方连锁实验室,如法国拥有 31 家分支机构的私立连锁实验室 Unibio、欧洲 TOP 2 的连锁实验室 Cerba 集团、希腊排名前 8 的连锁实验室 Euromedica、西班牙排名第一的连锁实验室 Analiza、阿根廷最大的私立连锁实验室 Centralab、拉丁美洲 TOP 5 的私人诊所智利 Clnica Alemana 临床中心、智利覆盖范围最大的私立连锁医疗机构 RedSalud、墨西哥 TOP 5 的私立连锁实验室 Micro-Tec、KPJ 医疗集团旗下马来西亚最大的私立医院实验室Lablink等各国头部连锁实验室集团;

(3)在医学影像业务中,公司突破的高端客户包括智利最大的私立医院集团 RedSalud、澳大利亚拥有22家分支的影像中心集团Carlisle Group、阿曼苏丹国最大的高端公立医院皇家医院、泰国第二大教学医院朱拉隆功国王纪念医院、巴基斯坦阿迦汗大学医院等。

简而言之,迈瑞在国内国外都建立了庞大的窗口医院,纵向与横向的持续突破为公司未来的发展与成长提供了巨大的业务基础与想象空间。

总之,正如年报股东信中所言,在医疗器械产业触达数智化奇点时刻后,还将迸发出更大的潜力,中国医疗企业产业必将在这场数智化转型的浪潮当中顺势腾飞。

本文作者可以追加内容哦 !