一、市场研究与发展趋势

1. 市场规模与增长趋势

当前市场规模:根据最新数据,2024年全球血液净化设备市场规模为187.5亿美元,预计到2030年将达到1699.6百万美元,年复合增长率(CAGR)为3.8%。另一份报告则预测到2029年市场规模将达到264.9亿美元,显示出不同的增长预测方法可能带来不同的结果,但总体趋势均为增长。

增长动力:血液净化设备市场的增长主要得益于慢性肾病、糖尿病、高血压等代谢和免疫性疾病发病率的上升,以及全球老年人口增加导致的肾脏相关疾病负担加重。此外,透析和过滤技术的进步以及吸附程序的优化也推动了市场增长。

2. 潜在增长动力

技术进步:新型血液净化设备和技术的发展,如便携式设备、远程监控系统和个性化治疗方案,将提高治疗效率和患者体验,进一步推动市场增长。

政策支持:各国政府对医疗健康的投入增加,以及对高端医疗器械的支持政策,为血液净化设备市场提供了良好的发展环境。

市场需求:随着人口老龄化和慢性病患者数量的增加,对血液净化设备的需求将持续增长。

3. 挑战

高成本:血液净化设备的高昂成本限制了部分患者的治疗选择,也影响了市场的进一步扩展。

技术壁垒:高端血液净化设备的技术门槛较高,新进入者需要投入大量研发资金和时间。

市场竞争:市场集中度较高,前几大厂商占据大部分市场份额,新进入者面临激烈的竞争压力。

二、行业内主导竞争者分析

1. 主要生产商

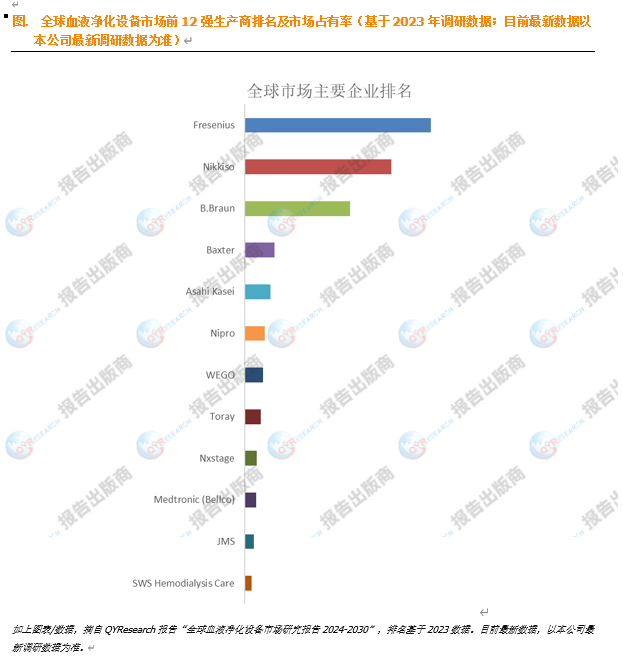

Fresenius:作为全球领先的血液净化设备生产商,Fresenius在市场份额和技术创新方面均处于领先地位。其产品线广泛,包括透析机、滤器、透析液等。

Nikkiso:Nikkiso在血液净化设备领域也有较高的市场份额,其产品在性能和稳定性方面受到市场认可。

B.Braun:作为医疗设备和耗材的综合性生产商,B.Braun的血液净化设备在市场上也占据一定份额。

2. 战略定位与竞争优势

这些主导竞争者通过持续的技术创新、产品升级和市场拓展来巩固其市场地位。他们拥有强大的研发能力和品牌影响力,能够为客户提供高质量的产品和服务。

同时,这些企业还通过并购和合作等方式扩大其市场份额和产品线,以满足不同客户的需求。

3. 劣势与挑战

尽管这些企业在市场上占据领先地位,但他们也面临着来自新进入者和替代技术的竞争压力。此外,高昂的研发成本和生产成本也可能对其盈利能力造成一定影响。

三、供应链结构分析

1. 供应链效率

血液净化设备的供应链包括原材料供应、生产制造、分销和售后服务等环节。目前,全球血液净化设备供应链相对成熟,各环节之间的协作效率较高。

然而,随着市场需求的增加和技术的不断进步,供应链各环节需要进一步加强协作和创新,以提高整体效率和响应速度。

2. 潜在瓶颈

原材料供应的稳定性是供应链中的一个潜在瓶颈。特别是对于一些关键原材料,如高性能膜材料等,其供应可能受到多种因素的影响。

此外,生产制造过程中的质量控制和成本控制也是供应链中的重要环节。任何环节的失误都可能导致产品质量下降或成本上升。

四、研发进展与技术创新

1. 研发进展

近年来,血液净化设备领域的技术创新不断加快。新型透析膜材料、智能控制系统、远程监控技术等的应用,使得血液净化设备在性能、安全性和便捷性方面得到了显著提升。

同时,一些企业还在探索将人工智能、大数据等先进技术应用于血液净化设备的研发和生产中,以进一步提高产品的智能化水平和个性化服务能力。

2. 技术创新动态

便携式血液净化设备的研发和应用成为当前的一个热点。这类设备具有体积小、重量轻、移动方便等优点,能够满足不同场景下的治疗需求。

此外,一些企业还在探索将血液净化技术与其他医疗技术相结合,如与器官移植、重症监护等领域的结合应用,以拓展血液净化设备的应用范围和市场空间。

五、法规政策环境分析

1. 国内外法规政策

各国政府对医疗器械的监管政策日益严格,对血液净化设备的生产、销售和使用都提出了更高的要求。企业需要遵守相关法规政策,确保产品的质量和安全性。

同时,一些国家还出台了鼓励医疗器械创新和发展的政策,为血液净化设备行业提供了良好的发展环境。

2. 潜在影响

法规政策的变化可能对血液净化设备行业产生深远影响。一方面,严格的监管政策将促使企业加强质量控制和合规性管理;另一方面,鼓励创新的政策将激发企业的研发热情和市场活力。

此外,随着国际贸易环境的变化和全球医疗市场的竞争加剧,各国之间的法规政策差异也可能对血液净化设备行业的国际贸易和跨国合作产生影响。

综上所述,血液净化设备行业在市场规模、增长动力、竞争格局、供应链结构、研发进展和法规政策环境等方面都呈现出复杂而多变的态势。企业需要密切关注市场动态和技术发展趋势,加强研发创新和市场拓展能力以应对挑战并抓住机遇实现可持续发展。

本文作者可以追加内容哦 !