诚志股份有限公司(股票简称:诚志股份)成立于1998年10月,2000年7月在深交所主板上市,是以清洁能源化工为核心业务的上市公司。

诚志股份的业务已覆盖清洁能源、半导体显示材料和生命医疗等领域,拥有境内、境外三十余家分子公司,是清华大学科技成果转化的主要产业平台。

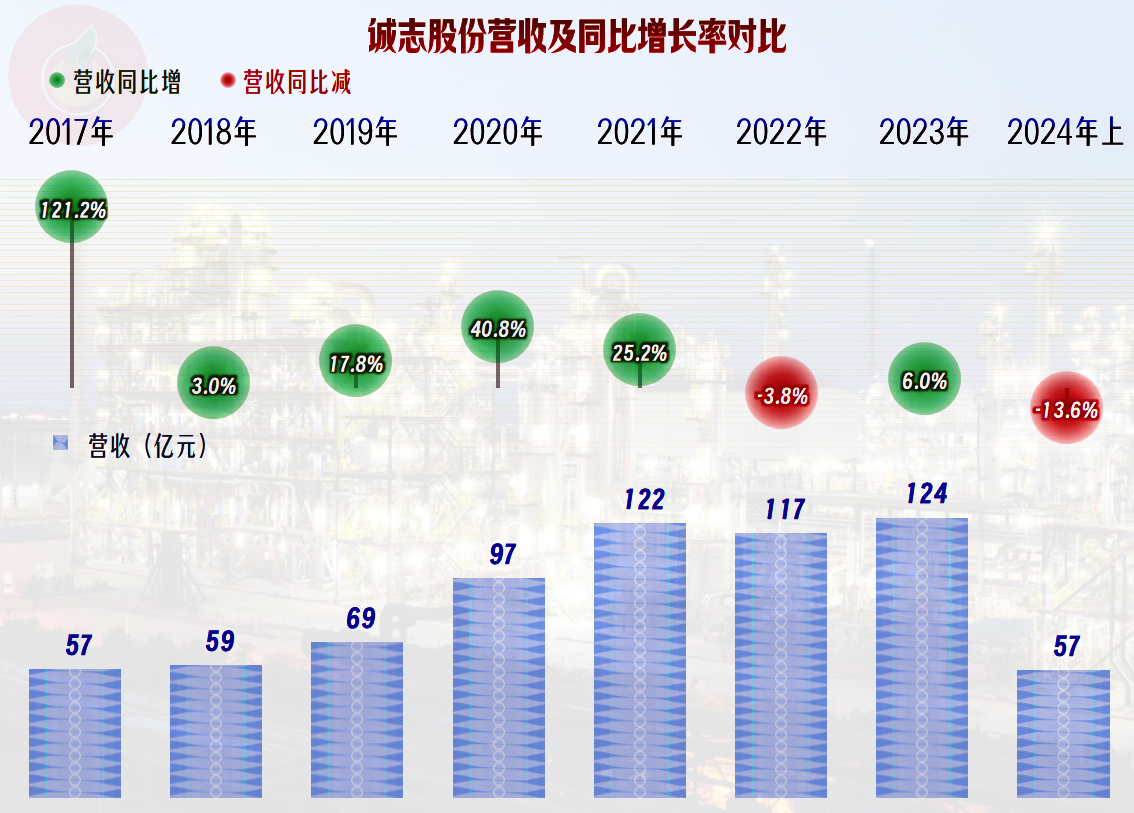

2024年上半年,诚志股份的营收同比下跌了13.6%,是最近两年徘徊后的较大幅度下跌。

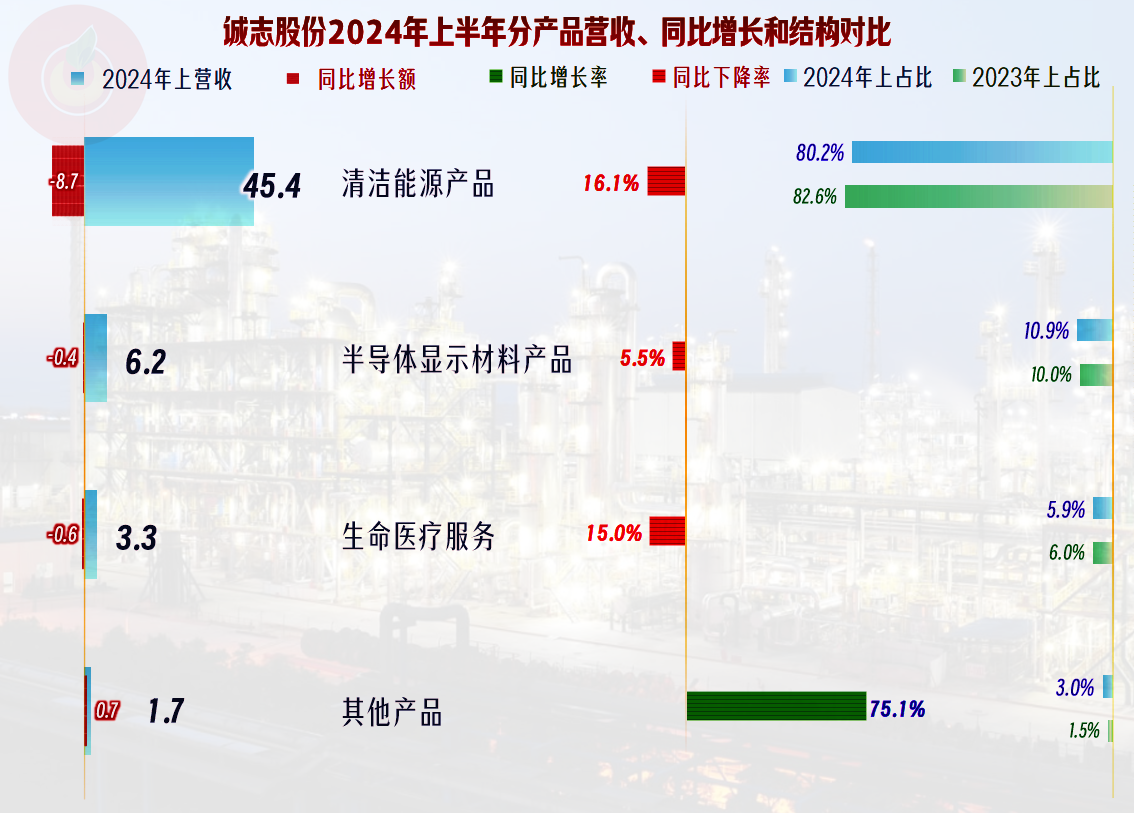

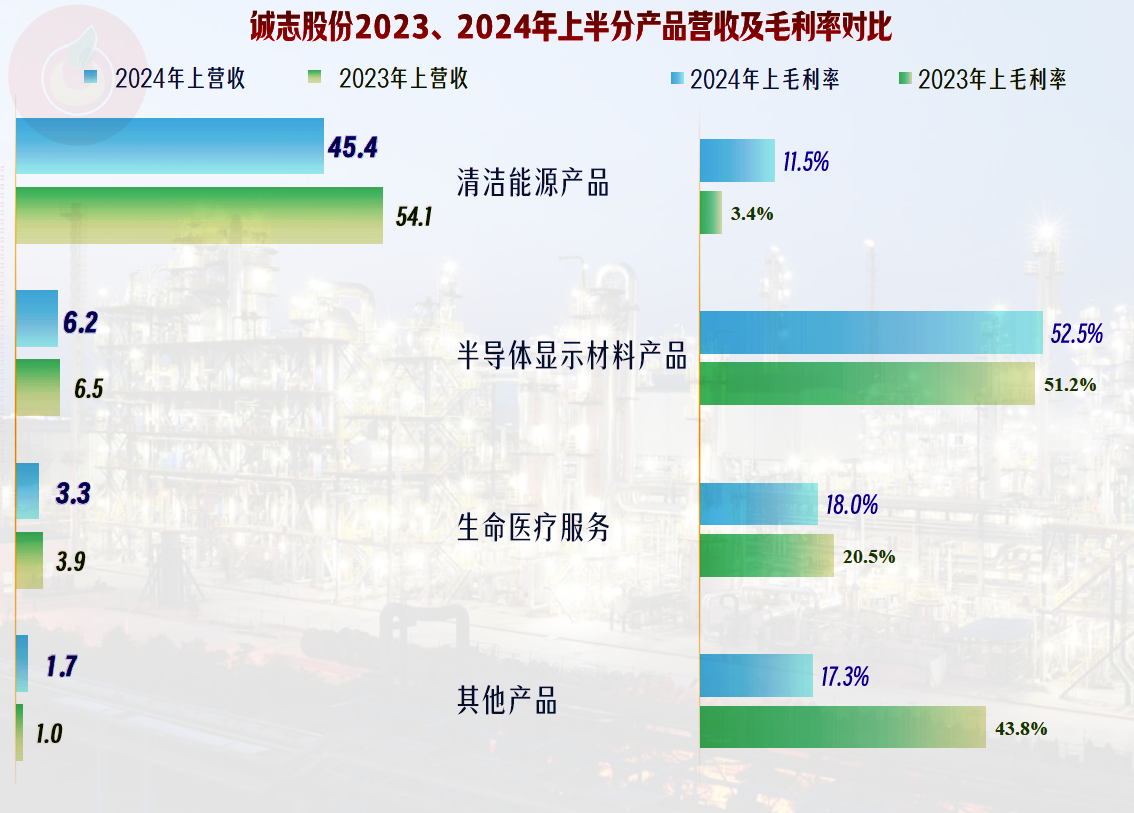

单列的三大系列产品的营收都在下跌,不管是金额还是幅度,都是“清洁能源产品”的下跌起到了关键影响作用。

除了排在最末的广东地区和其他地区之外,主要的区域市场营收均在下跌,特别是其占比超八成的江浙地区的下跌起到了关键的影响作用。

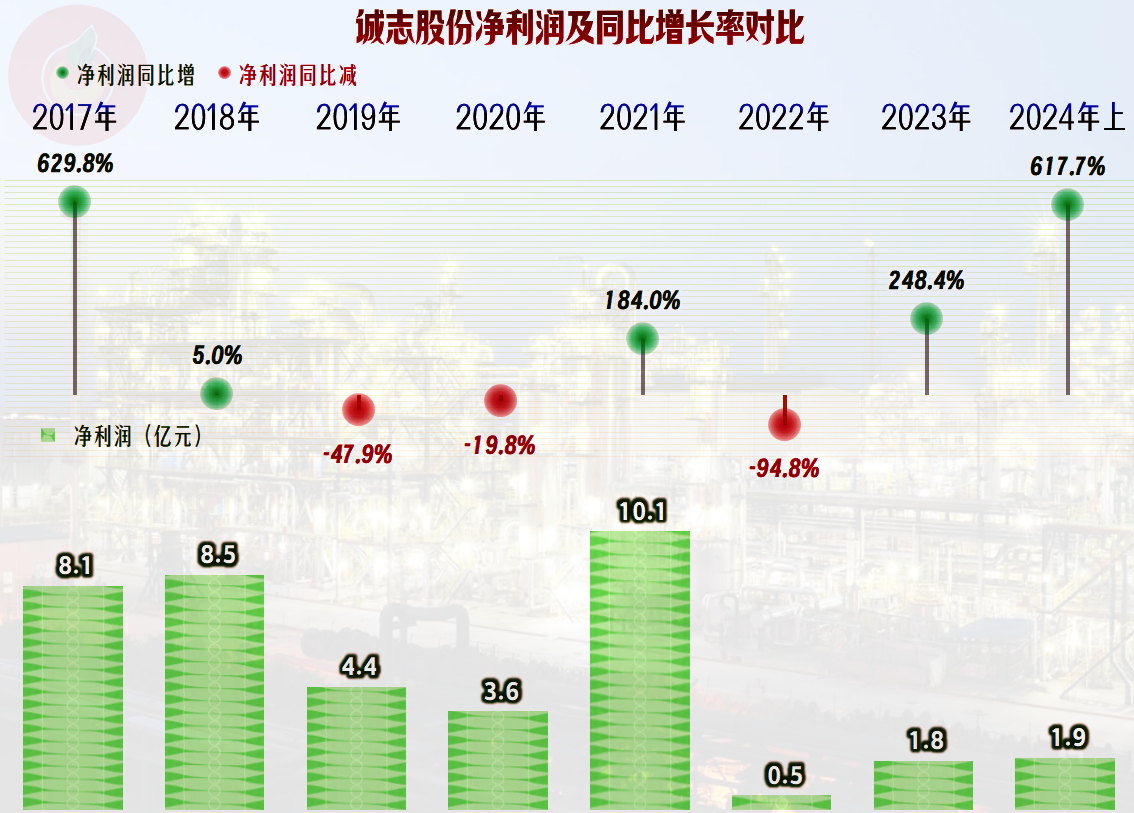

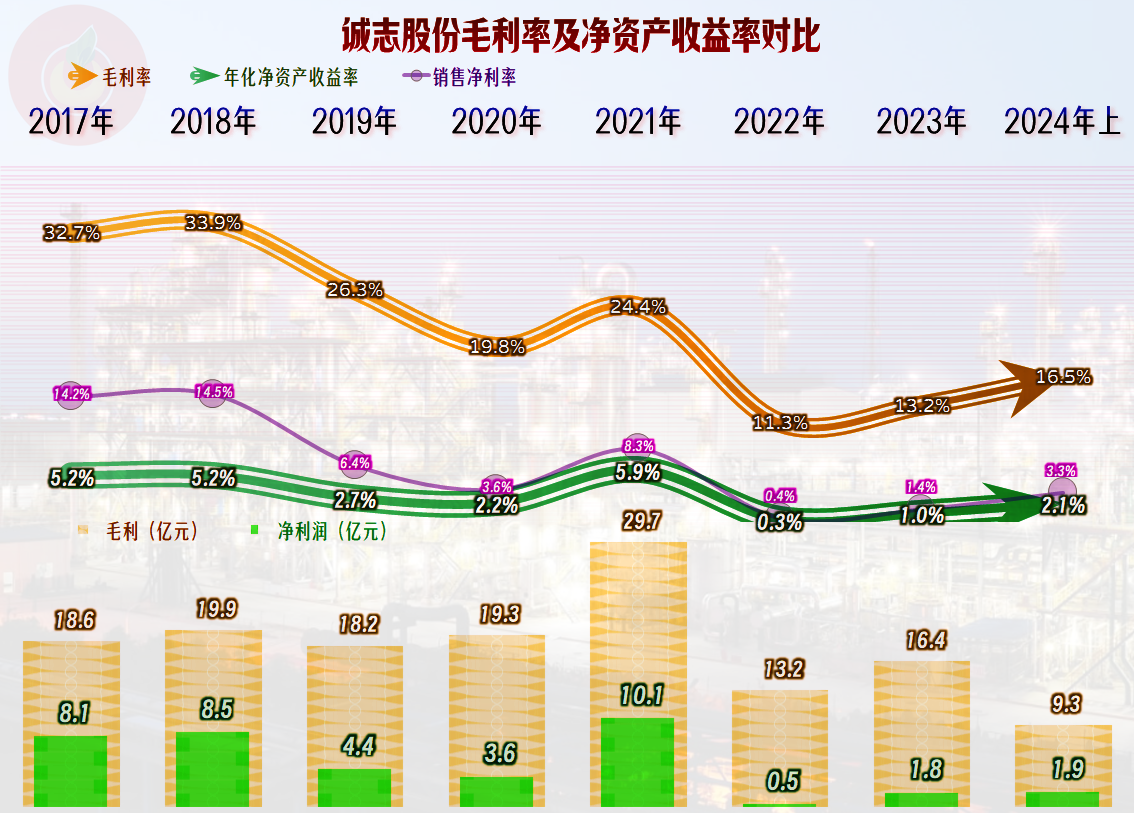

净利润的波动就很大了,2021年是行业的高光时刻,很多化工企业一年就赚了以前十年没赚到的钱,诚志股份虽然没有这么夸张,但也还是创下了最近七年半的最高盈利纪录。只是这次“”整得有点猛,最近两年半似乎仍在还这次透支的账。

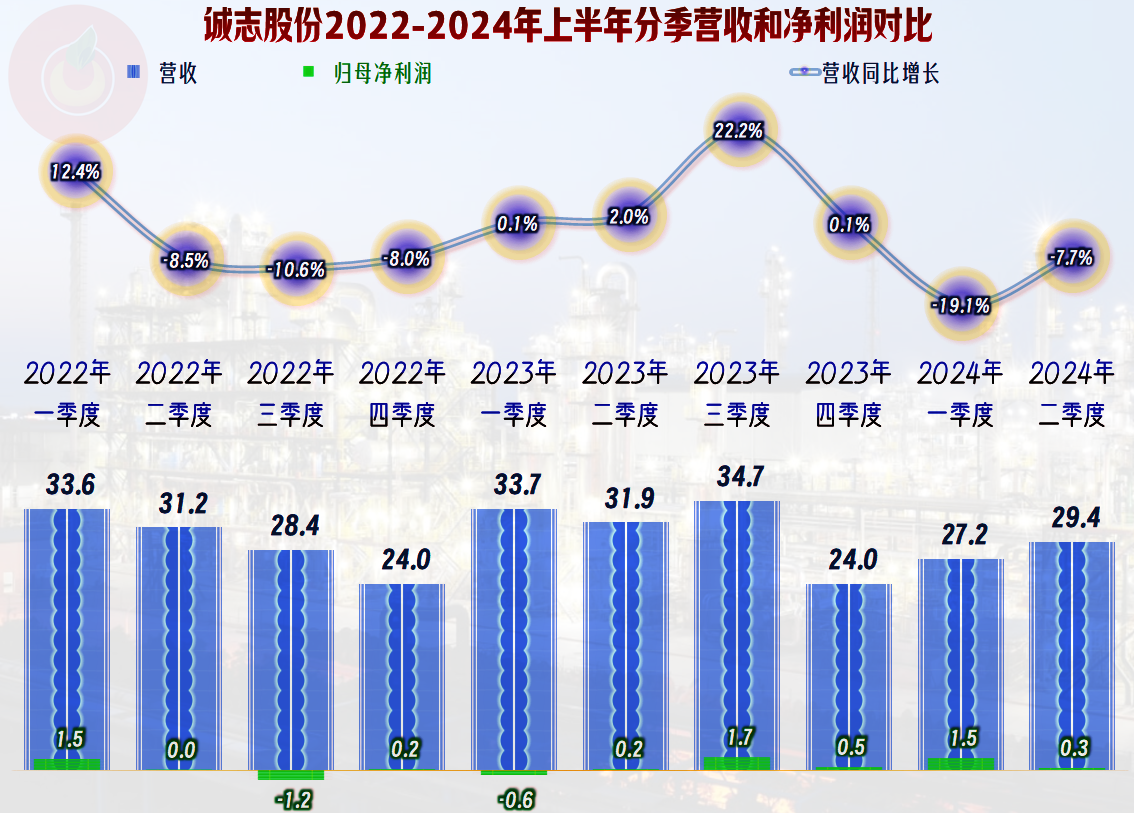

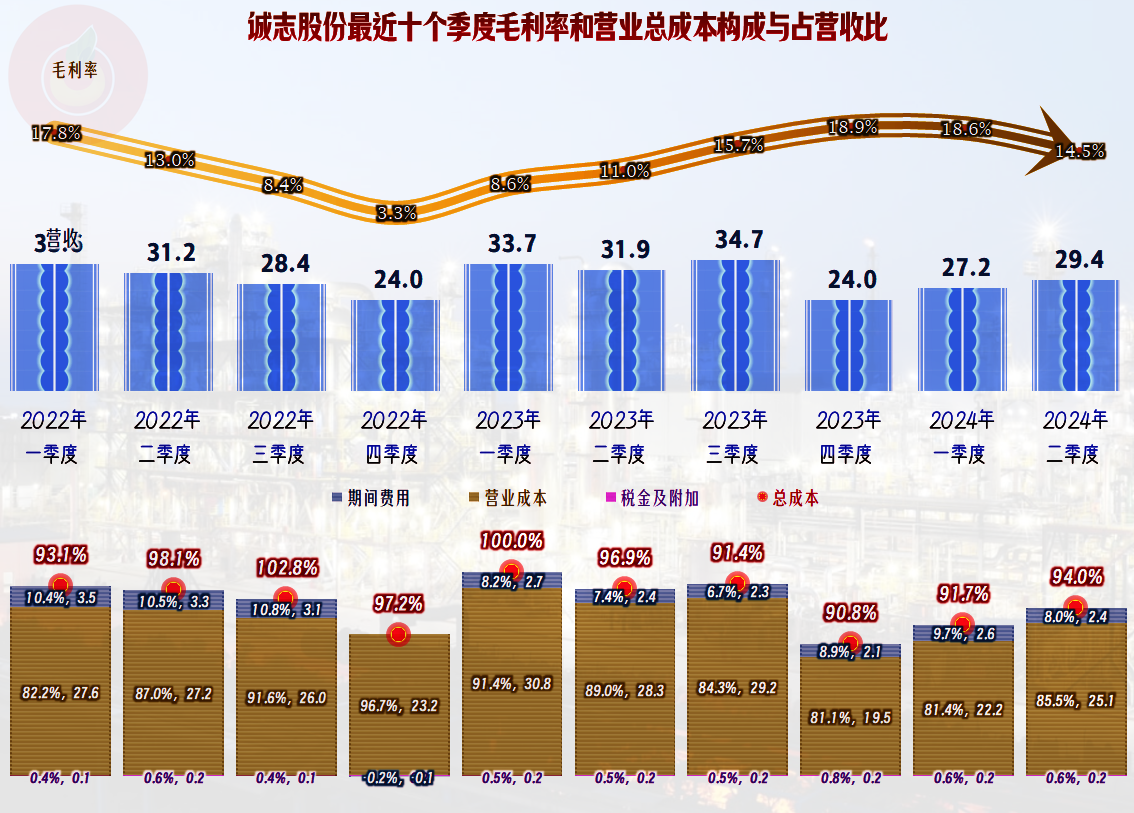

分季度来看,2022年后三个季度的营收同比在下跌,2023年同比都有所增长,2024年一季度暴跌后,二季度的跌幅有所下降。净利润方面,2022年和2023年都有一个季度出现过单季亏损的情况,2024年上半年的两个季度,营收下跌虽然比较猛,但都没有出现亏损。

2022年三季度至2023年一季度,这三个季度的毛利率极低,本来应该连续亏损的,由于四季度的期间费用异常,导致当季没有亏损。毛利率在2022年四季度触底后,又持续反弹了四个季度,2024年上半年重新开始了下跌。这两年半的毛利率的波动幅度还是太大了,这样的市场当然是不稳定的,好久能相对稳定下来,还得看大环境。

按年度看,其实2021年的毛利率只比2020年有所提升,还远低于2019年及以前。2022年的毛利率暴跌,不管怎么解释,我们都认为是2021年整个化工行业对市场透支后,所遭到的“报复”,没有后端需求增长的野蛮涨价,结果就是这样的。不管是什么力量在推动,后端需求受涨价而继续下降,一般就是2022年这种结果。最近一年半,市场正在恢复之中,但离前期的低值都还有距离,可能还需要较长时间才能正常化。

从2019年以来,除了2021年之外,诚志股份的销售净利率和净资产收益率都是不及格的表现。现在的市场就是这样,不亏损就已经算是表现不错了。

毛利率大幅波动的主要是其核心的“清洁能源产品”,这类化工业务的优点是可以快速做大营收,在经济高速增长期,其需求的增长很快,品牌建设和销售投入方面的要求都不高,是简单粗放发展期的优选项。但是,一旦开始过剩,就可能面临相当长时间的低迷,如果是在完全市场化的国家,可能就是卖掉关门等相对简单的处理方式,在我们这里的情况就麻烦了,各地都想保护这些大厂和纳税大户,市场的供需矛盾就会长期存在,结果就是全行业,或者说该行业部分区域市场的长期不景气。

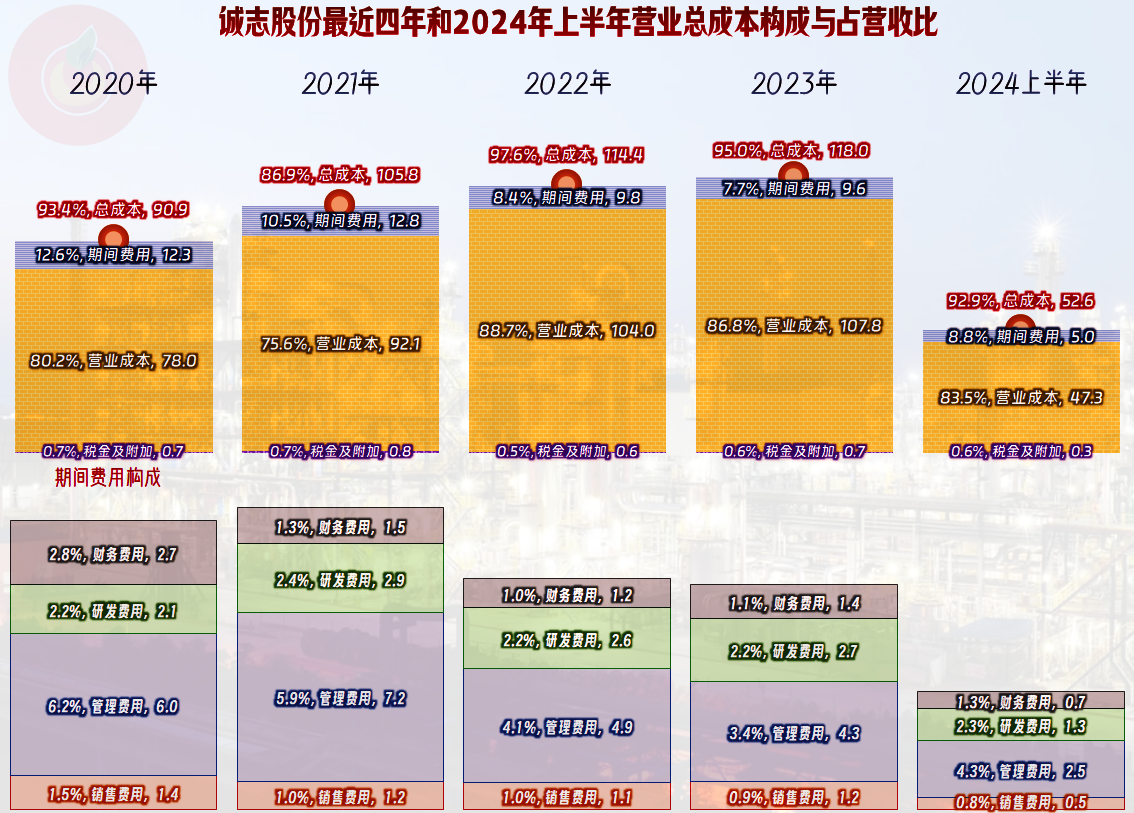

除了2021年之外,最近几年的主营业务盈利空间都不到10个百分点,最近一年半的空间提升,主要靠毛利率反弹,2022年和2023年,通过节省期间费用支出也起到了一定的作用。从2024年上半年看,期间费用又有回升的苗头,结合着营收下跌,就是其占营收比的明显增长,从此可以看出,后续再“节流”的空间已经不大了。

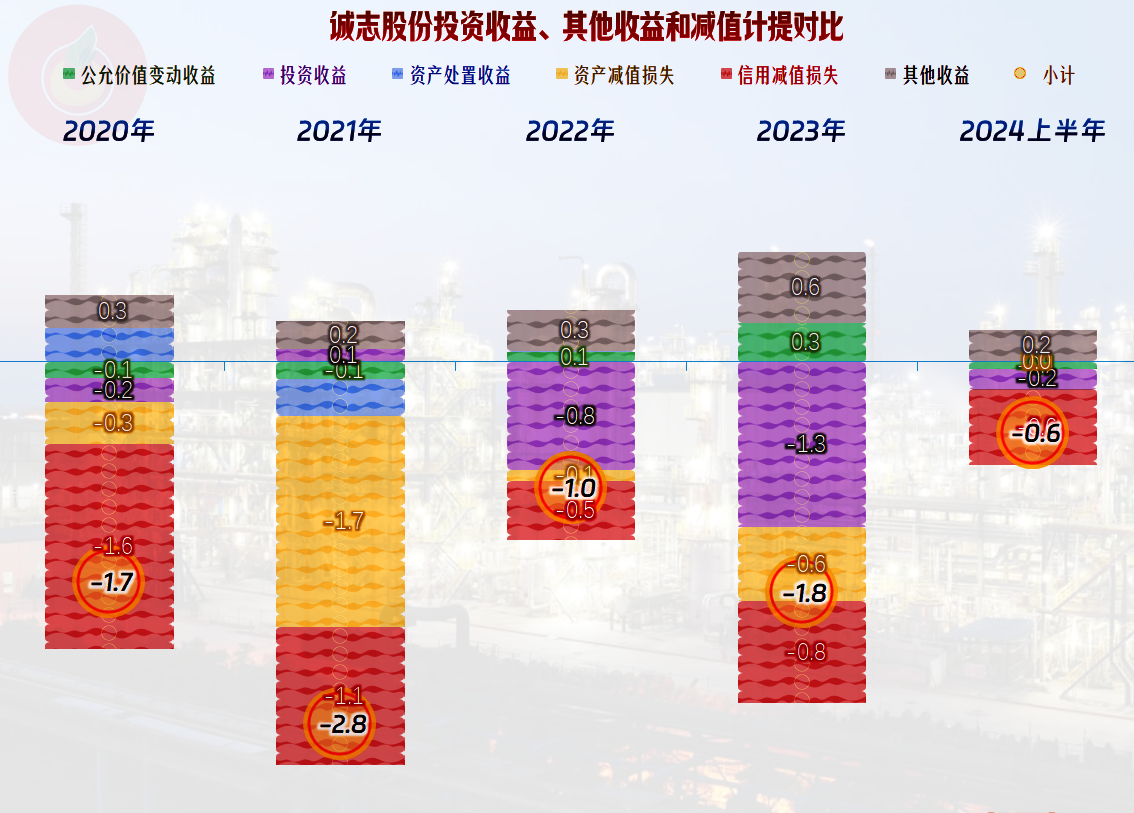

在其他收益方面,每年都有一定的净损失,虽然政府补助类收益还不错,特别是2024年上半年的“增值税进项加计扣除”这一项收入金额较大;但“信用减值损失”(主要是应收账款坏账损失)金额不小,投资收益方面也在损失(主要是“权益法核算的长期股权投资收益”方面的损失,多家联营或合营企业的经营形势都不好),其他情况还算基本稳定。

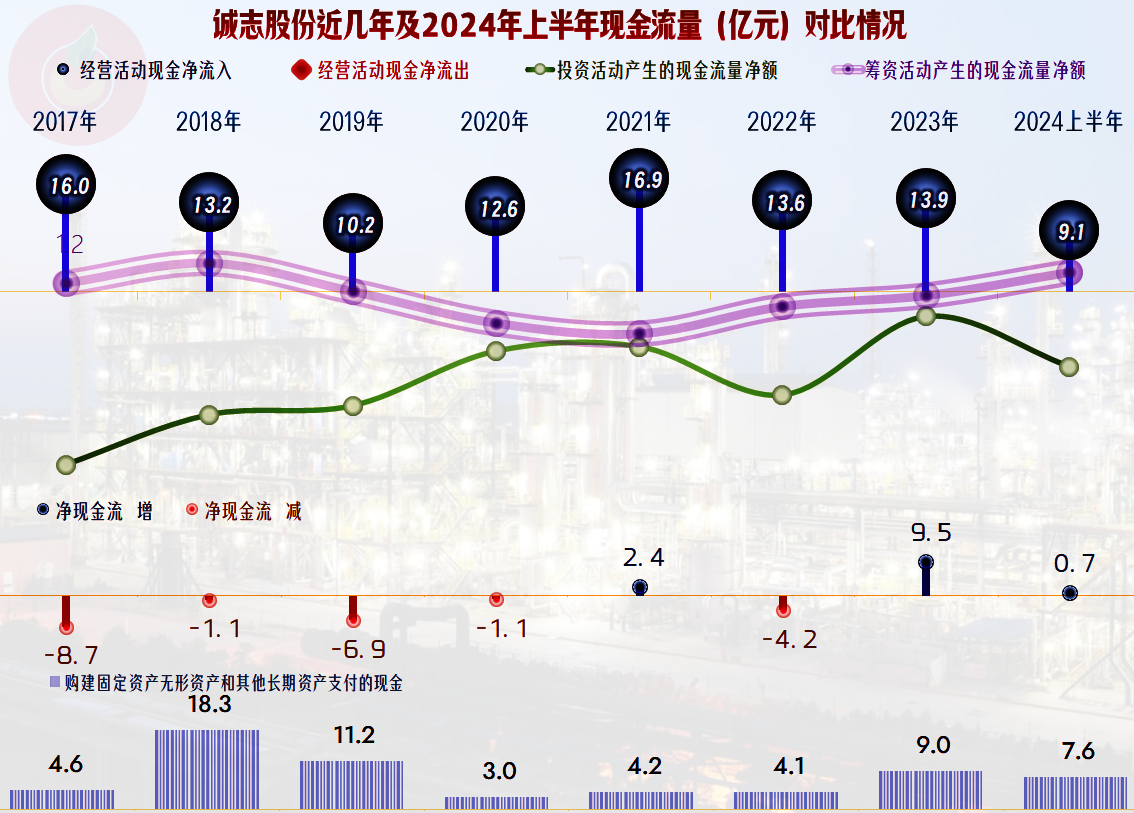

“经营活动的净现金流”持续稳定,前几年进行了持续去杠杆后,最近一年半没实力再这样操作了,因为其固定资产的投资规模又明显增长起来了。

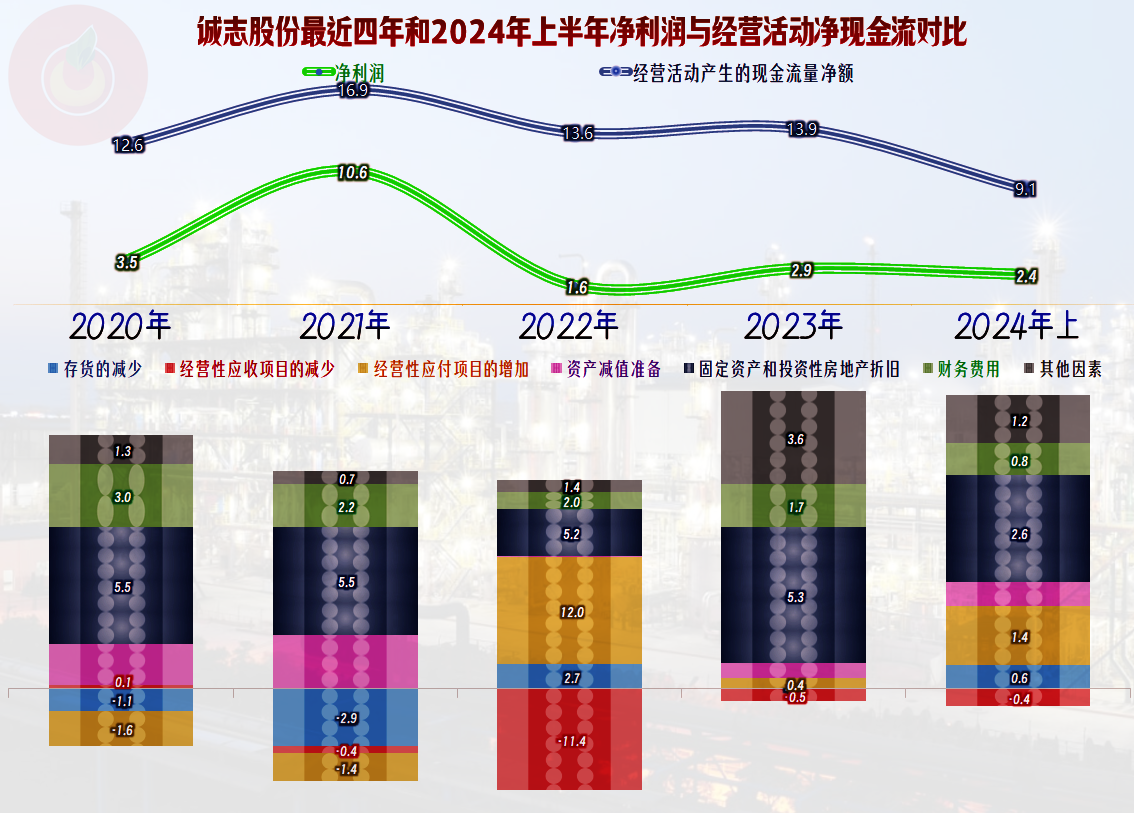

由于折旧的规模较大,这是重资产企业的共性,每年都会通过折旧和摊销回收大量“经营活动的净现金流”。但这类企业的固定资产投资的规模也比较大,因为,在国内化工项目的盈利能力是持续下降的,主要原因就是大家都在不停上项目,赚钱的项目都会因为供求的快速变化而出现毛利率下滑的现象,只有继续建设新的赚钱的项目来调整。很多建设速度较慢的企业,做可研时,项目的投资回报率高达20%,建成后就直接亏本了,因为建设期间的供求关系就已经变化了。

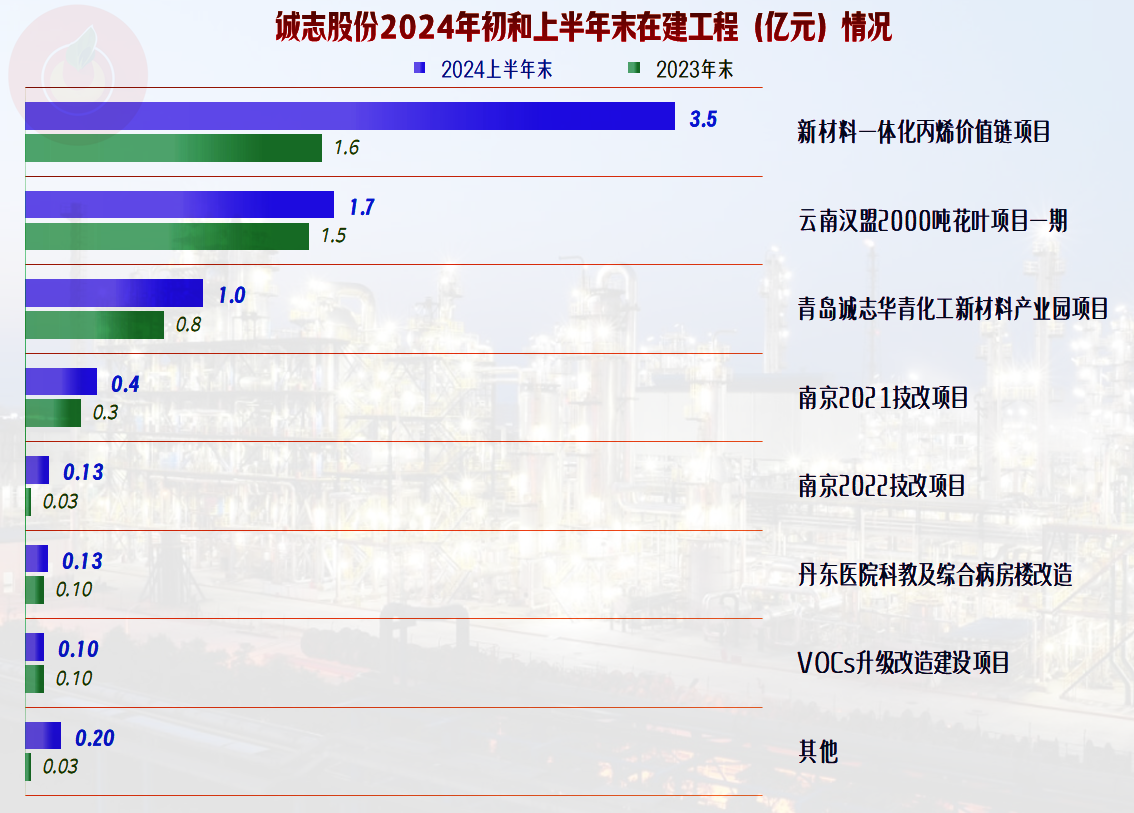

诚志股份的固定资产规模持续下降,最近一年半加大了项目建设的投入,才扭转了经营性长期资产连续两年下降的趋势,2024年上半年末的在建工程规模还高达7.1亿元,我们当然要看一看是哪些在建项目。

主要的项目是“新材料一体化丙烯价值链项目”、“云南汉盟2000吨花叶项目一期”和“青岛诚志华青化工新材料产业园项目”,其中“新材料一体化丙烯价值链项目”总投资金额为10.5亿元,2024年上半年末,现场土建主体工程完成,辛醇装置钢结构和主要设备安装已完成,正在进行管道仪表及公辅部分施工。项目在年底建成后,将新增年产20万吨辛醇、1.2 万吨正丁醛、2.4万吨异丁醛、1.4万吨多碳醇,2025年应该就可以看到这些新产品对其营收和效益的影响了。

“云南汉盟2000吨花叶项目”预算投资2亿元,年处理工业大麻花叶能力为 2000 吨,可扩大至 3000 吨。青岛诚志华青化工新材料产业园项目”就有点吓人了,总投资近50亿元,一期拟建设年产20万吨聚烯烃弹性体(POE)生产线和年产4万吨超高分子量聚乙烯生产线,还需同步建设公用工程。

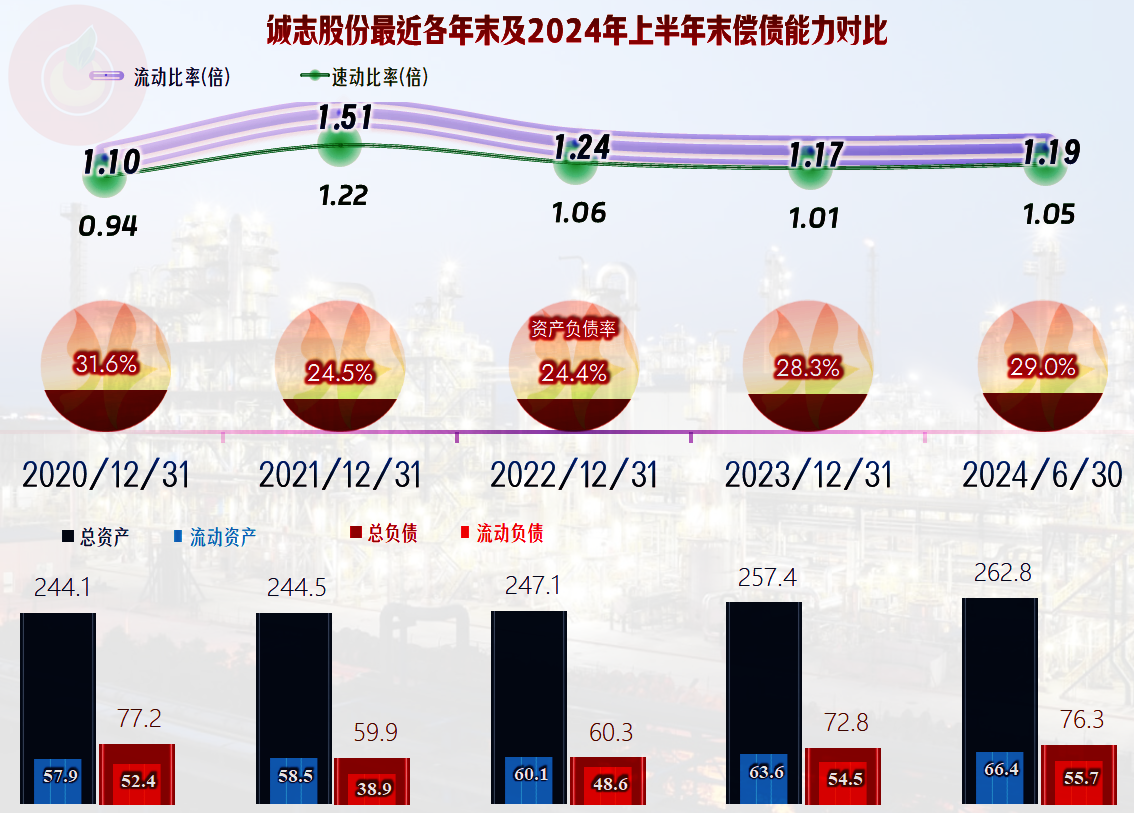

诚志股份的长期偿债能力较强,但其资产结构较重,短期偿债能力只能算一般。我们前面看到其经营性长期资产只有70亿元左右,这里怎么有近200亿元了呢?主要是其非生产性的长期资产比较高,特别是商誉就高达67亿元,还有“长期股权投资”和“投资性房地产”分别也达到了11亿元和25亿元。

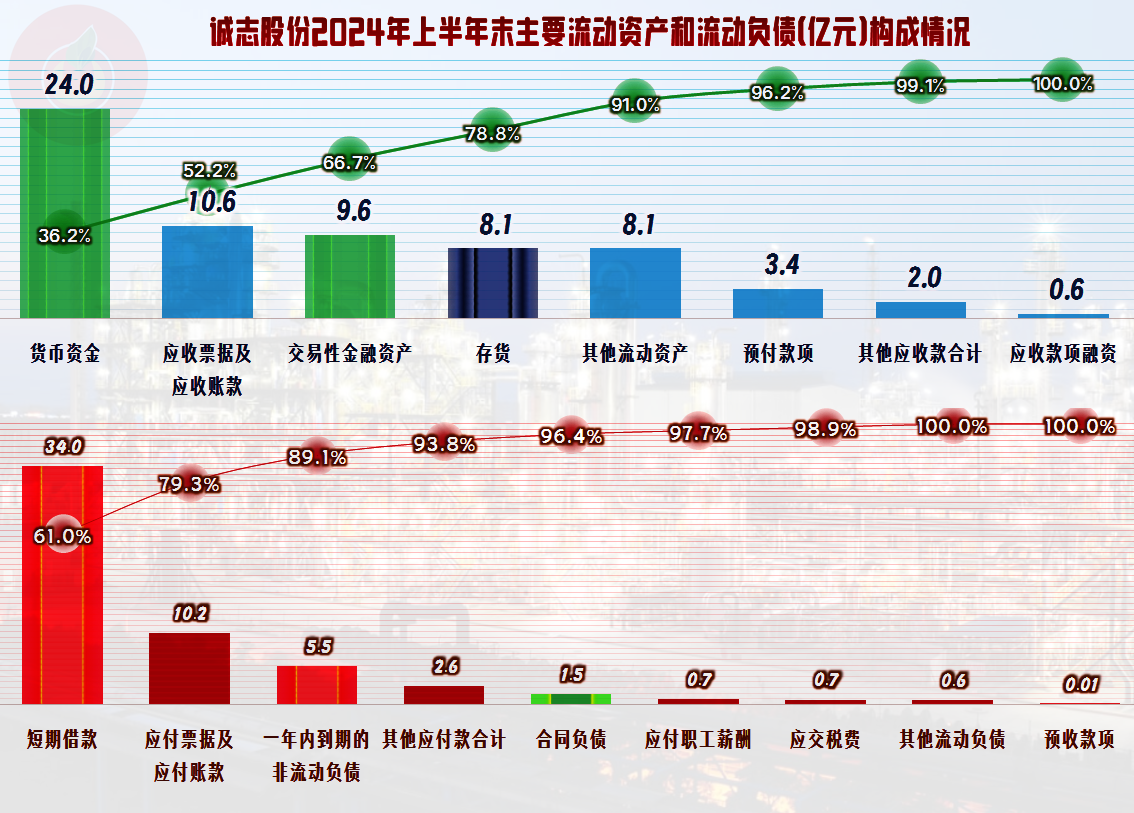

流动资产中货币资金和交易性金融资产的规模较高,存货只排在第四位,应收类业务款项与应付类业务款项基本平衡,短期有息负债偿还或续贷都有保障,短期偿债能力没啥问题。

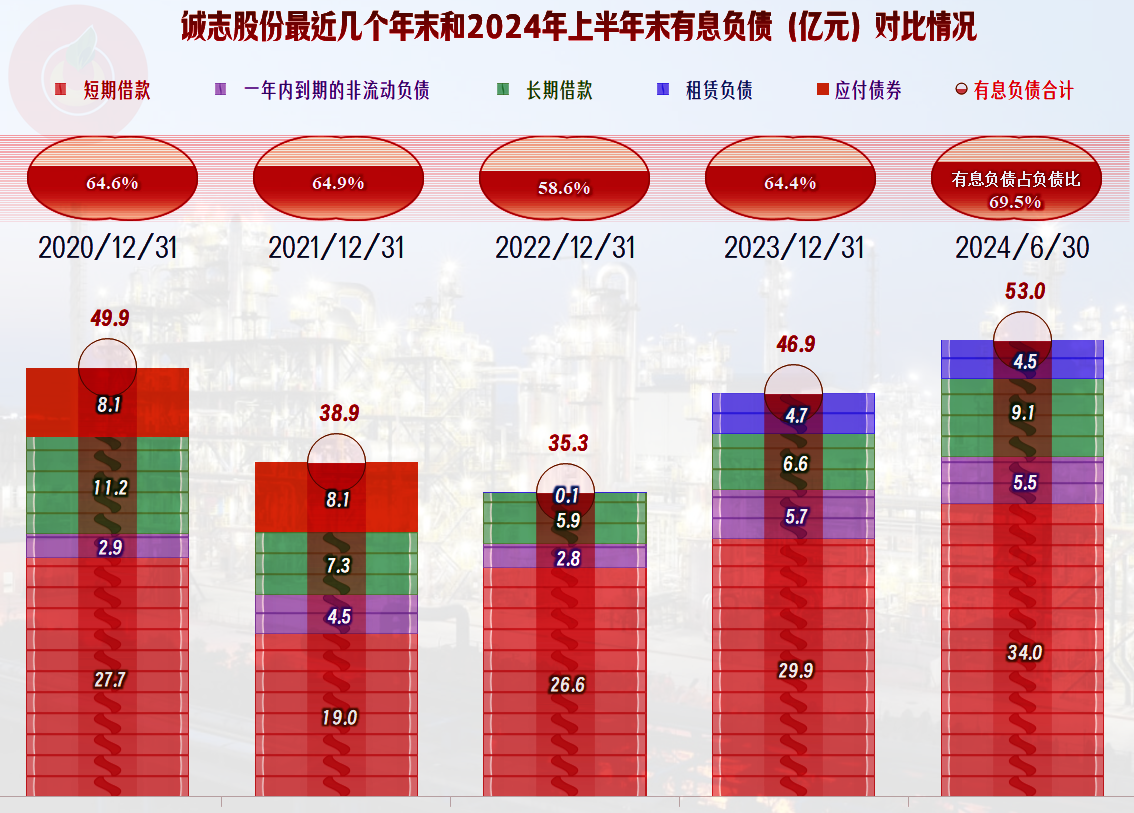

有息负债在2022年下降至35亿元后,最近一年半又开始了增长,随着其项目建设的展开,估计还会继续增长。这当然会增加诚志股份的经营风险,特别是现在的经济环境不佳,不断举债来发展的传统模式已经玩不下去了,难道他们是想搞“逆周期”操作吗?

诚志股份想通过加大新项目的投入来改善近年来效益下滑严重的主营业务,这种积极的表现当然是值得肯定的,但是,近年来项目建设的风险较大,也是现在大多数企业投资意愿不足的主要原因。他们是不是例外,通过前期的充足准备,就真能靠此重新恢复较高的盈利能力呢?答案就留给时间来验证吧。

声明:以上为个人分析,不构成对任何人的投资建议!

本文作者可以追加内容哦 !