北京时间9月10日,苹果如期举行了主题为“高光时刻”的秋季新品发布会,推出包括最新款iPhone在内的多款新品。尽管苹果发布了多款硬件更新和新功能,但此次发布会并未激起市场的强烈反应。发布会进行到介绍iPhone系列产品以及Apple Intelligence时,苹果股价由涨转跌,跌幅一度扩大至超过1%,发布会结束后股价逐渐回升,最终勉强收涨0.04%,现股价为220.91美元。

首款 AI iPhone 成卖点,首批 Apple Intelligence 功能将于下个月推出

本次发布会上最让人期待的就是iPhone 16系列搭载的 AI 功能,这是苹果首次在其旗舰产品中深度集成 AI 技术,这也使其成为了 首款 AI 驱动的 iPhone,标志着苹果对智能手机未来发展的一个新方向。iPhone 16 系列搭载了苹果最新的 A18 和 A18 Pro 芯片,这些芯片为 AI 计算和机器学习进行了专门优化,提升了设备的运算能力,特别是在图像处理、语音识别和生成式 AI 运用等领域。

作为首款支持 Apple Intelligence 的 iPhone,iPhone 16 系列让 AI 成为产品的核心卖点之一。用户可以通过简单的自然语言输入,利用 AI 实现复杂的任务处理,如文本改写、智能照片搜索和语音助手的深度互动。这种转变使得 iPhone 16 系列不仅仅是一部智能手机,而是一款真正具备智能化处理能力的设备,能够大幅提升用户的使用体验。这一突破标志着 iPhone 从功能性工具向智能化助手的进一步转型。

Apple Intelligence 的推出标志着苹果正式进入生成式 AI 领域,并且成为 iPhone 16 系列的核心亮点。与此前的 Siri 相比,Apple Intelligence 能够处理更复杂的任务,并深度集成到 iPhone 的各项功能中,带来了真正的智能化体验。用户不仅可以通过自然语言对设备进行操控,还可以利用 AI 来自动处理日常任务,例如,编辑文本、生成个性化表情包、智能照片搜索以及更加人性化的语音助手交互。

不过,Apple Intelligence 的全球推广将采取分阶段策略,最初只在美国等英语国家推出。中国、法国、日语等其他语言版本预计将在明年推出。尽管这是苹果的一大技术突破,但这种分阶段的发布策略可能会让一部分市场的消费者暂时无法体验到这一重要功能,进而对新品销量带来不利影响。

发布会反响平淡,那么新品还有望引爆“换机潮”,成为突破口,推升未来股价吗?

市场对新品发布反响平淡

从投资者的角度来看,本次发布会没有显著增强市场信心。尽管 iPhone 16 系列在硬件和 AI 技术上进行了更新,尤其是首次引入了 Apple Intelligence,但这些创新并未带来市场预期中的突破。

消费者和投资者对苹果的期待往往是革命性的创新,而不仅仅是硬件的渐进式改进。iPhone 16 系列在外观设计上的变化极为有限,主要的硬件升级集中在 A18 和 A18 Pro 芯片以及相机性能的优化。这些变化不足以激发大规模的市场兴奋,导致股价在发布会期间未能出现大幅上涨。

相比以往的产品,如 iPhone X 这样的革命性设计,iPhone 16 系列的更新显得更为保守。市场希望看到更具颠覆性的功能,但苹果仍然延续了渐进式创新的策略。这种保守的设计和功能升级难以满足市场对于苹果产品引领潮流的期待,也是导致股价反应平淡的主要原因之一。

总的来说,本次反响平淡可能归因于近年来智能手机市场创新速度放缓,苹果面临的市场预期过高,以及投资者更关注新技术的实际应用前景。虽然iPhone 16系列的芯片性能提升值得肯定,但整体硬件升级似乎未能给市场带来足够的兴奋点。未来,苹果或将更加依赖于Apple Intelligence等AI驱动的服务和功能来提升用户体验,从而带动更长远的增长。

Apple Intelligence 能否成为引爆点?

Apple Intelligence 是此次 iPhone 16 系列的最大亮点,也是苹果进入生成式 AI 领域的关键一步。尽管 Apple Intelligence 可以实现文本处理、照片搜索和语音助手的智能化操作,但这些功能对于普通用户而言,是否能成为换机的核心驱动力,尚不明确。

此外,前文提到 Apple Intelligence 采取分阶段发布策略,这削弱了其作为全球换机潮推动力的即时影响。AI 技术在短期内是否能被用户广泛接受并应用,直接关系到 iPhone 16 系列的市场表现,也影响了投资者对苹果股价上涨的信心。

随着 AI 功能的引入,市场对隐私和数据安全的担忧也随之增加。虽然苹果在发布会上强调了其对用户隐私的保护,但一些业内人士仍对苹果的 AI 安全性表示质疑。消费者对 AI 技术的信任度和接受度将直接影响到 Apple Intelligence 的推广效果,从而影响换机潮的规模。

全球智能手机市场增长放缓,换机需求疲软

全球智能手机市场已进入成熟期,创新速度放缓,消费者的换机周期也普遍延长。近年来,换机周期从过去的两年左右逐渐延长至四年甚至更久。这意味着,除非新品具有明显的吸引力,否则消费者往往选择推迟换机。iPhone 16 系列的硬件升级虽然提升了性能,但这些渐进式的改进并不足以在市场中引发强烈的购买欲望。

在这种市场环境下,苹果需要通过更加激进的创新来打动消费者。然而,iPhone 16 系列并未带来足够多的革新元素,尤其是在外观和核心功能上的变革有限,导致用户并没有足够的动力去更换现有设备。这也使得投资者对 iPhone 16 系列能否推动苹果营收增长产生了怀疑,进一步压制了股价的上涨动力。

高估值压力增加,股价短期内难以提振

苹果目前的市盈率已经高于长期平均水平,这意味着市场对其未来增长有较高的预期。然而,iPhone 16 系列的渐进式创新和全球经济环境的不确定性使得投资者对其未来的增长前景保持谨慎态度。如果新品未能带来预期中的销售增长,苹果的高估值将面临调整风险,股价的上升空间也将受到抑制。

目前 iPhone 销售仍然是苹果最重要的收入来源。如果 iPhone 16 系列不能引发强劲的换机潮,苹果股价的上涨潜力将大打折扣。此外,来自华为、三星等竞争对手的压力也在加剧,使得苹果在这一关键市场的表现充满挑战。

新品能否成为突破口,推升股价上涨?

尽管 iPhone 16 系列发布后市场反应平淡,短期内股价表现不如预期,但这并不意味着苹果失去了推动股价上涨的潜力。Apple Intelligence 作为核心卖点,虽然在短期内可能未能充分发挥作用,但随着全球推广计划的推进,特别是在中国市场推出后,AI 功能可能会逐步成为推动换机需求的关键因素。若苹果能够在未来几个月内通过市场推广和软件更新,让更多用户体验到 AI 的强大功能,iPhone 16 系列仍有望引发较为持久的换机潮,从而提振苹果的营收和股价。

服务收入的增长与苹果未来增长潜力

苹果公司近年来的财务表现显示,服务业务正在成为其营收增长的重要支柱。与硬件销售的周期性波动不同,服务业务的收入更加稳定、可预测,且利润率显著高于硬件产品。随着 Apple Intelligence 的引入以及全球用户基数的不断扩大,服务收入的增长将为苹果的未来提供新的动力。

服务业务的重要性日益增加

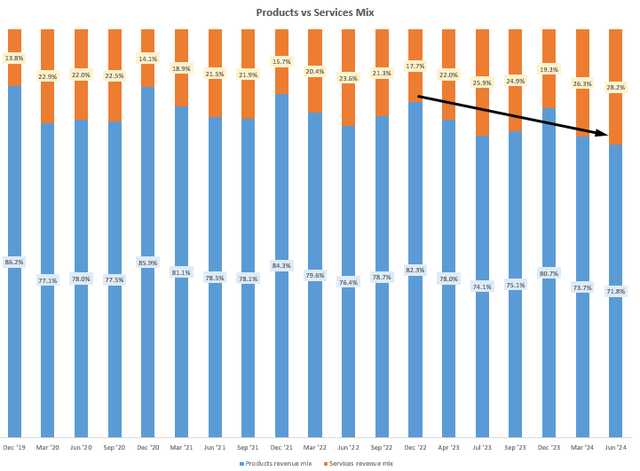

苹果的服务业务包括 Apple Music、iCloud、App Store、Apple TV+、Apple Arcade 等多种产品和服务。这些服务的收入正在逐渐成为苹果整体营收的重要组成部分。根据最新财报数据,苹果服务业务的收入占总营收的比例已经从 7 个季度前的 18% 提升至 28%。随着 iPhone、iPad 和 Mac 等设备的全球普及,苹果通过这些设备提供的生态系统服务变得越来越重要。

服务业务的毛利率远高于硬件产品,高达 70% 左右,而硬件产品的毛利率一般在 30% 左右。随着服务收入占比的提升,苹果的整体利润率也在改善,这对公司长期盈利能力和股东回报都有正面影响。服务业务的稳定性和高利润率为苹果提供了应对硬件市场波动的缓冲,特别是在 iPhone 销售增长放缓的背景下。

Apple Intelligence 推动服务生态的扩展

Apple Intelligence 不仅是 iPhone 16 系列的重要卖点,它还将成为推动苹果服务业务扩展的重要动力。随着 AI 技术的引入,苹果的各项服务将变得更加智能和个性化。例如,Apple Music 可以通过 AI 精准地推荐用户喜欢的音乐,iCloud 可以更高效地管理用户的照片和文件,而 App Store 可以根据用户行为进行更精准的应用推荐。

这些个性化服务将增强用户对苹果生态系统的依赖性,提高服务的粘性和用户体验。用户一旦进入苹果的服务生态系统,很难轻易转向其他平台,尤其是当 Apple Intelligence 为他们提供了与其他平台不同的个性化体验时。这不仅能够提高现有用户的留存率,还可以吸引更多新用户加入苹果的生态系统,从而进一步推动服务收入的增长。

全球市场的潜力与服务收入的持续增长

随着苹果在全球市场的设备安装基数不断扩大,特别是在新兴市场,服务业务的增长潜力巨大。印度等新兴市场的智能手机普及率正在快速上升,苹果设备在这些市场的渗透率逐渐提升。每新增一位 iPhone 用户,都是潜在的服务订阅者。这意味着,苹果未来的服务收入增长不仅依赖于现有用户的贡献,更将受益于全球设备基数的持续扩展。

定价增长的空间与高利润的持续性

苹果拥有极高的品牌忠诚度,其用户粘性使得公司在定价上具备更大的灵活性。过去几年,苹果已经在部分服务(如 Apple Music 和 iCloud)上小幅提升了订阅价格,用户流失率仍然保持在较低水平。随着 Apple Intelligence 的广泛应用和服务体验的提升,苹果有可能进一步提高服务的订阅费用,从而推动收入的增长。

相比硬件业务,服务业务的现金流更具稳定性和可预测性。服务收入不受宏观经济周期的强烈影响,特别是在全球经济不确定性增加的背景下,苹果可以依赖其服务业务提供更加稳定的盈利来源。服务业务的利润率也将继续保持高水平,这对公司的整体财务健康具有重要意义。

服务业务对股价的支撑作用

随着服务收入占比的提升,苹果的业务模式逐渐从硬件驱动转向以服务为主导。投资者对苹果的估值模型也在发生变化,越来越多的分析师将苹果视为一家技术平台公司,而不仅仅是硬件制造商。这种认知的变化有助于提升苹果的市盈率,因为市场通常给予平台型公司更高的估值倍数。

服务业务的增长将为苹果的股价提供长期支撑。尽管短期内 iPhone 销售增长可能受到限制,但服务业务的稳定增长和高利润率将确保苹果在未来几年继续保持盈利增长。此外,随着 Apple Intelligence 的全面推广,苹果的服务生态系统将进一步扩展,这将为未来的股价上涨提供额外的动力。

投资者应该如何布局?

虽然苹果发布iPhone 16系列后,市场反应平淡,但从投资角度来看,苹果的长期潜力仍然值得关注。

短期内,iPhone 16的销量表现将是决定股价波动的重要因素,它的销售情况将直接影响苹果的季度业绩。同时,Apple Intelligence 的推出也会提升服务业务的增长潜力,服务收入的持续扩展为苹果的稳定增长提供了强有力的支撑。

此外,苹果的服务生态系统将继续扩展,特别是在新兴市场,服务收入的增长将进一步巩固其利润来源。Apple Intelligence的个性化服务将增强用户粘性,推动更多订阅和服务消费。随着服务业务在总营收中的占比增加,苹果将能够在硬件销售波动的背景下保持盈利增长,这为投资者提供了较为稳健的回报机会。

长期来看,苹果的技术创新依然是其增长的关键驱动力。折叠屏手机、增强现实(AR)和混合现实(MR)设备,以及备受关注的苹果汽车项目,都是苹果未来的增长引擎。这些新技术和产品线一旦成功推出,将为苹果开辟全新的市场,进一步推动公司的股价上涨。尽管这些项目的商业化可能需要时间,但它们有望成为苹果下一个增长周期的重要支撑。

不过,作为投资者我们也应看到风险,需要警惕全球宏观经济环境和竞争压力带来的不利因素。通胀、利率上升以及全球经济放缓可能影响消费者对高端产品的需求,而来自华为、三星等厂商的竞争也不容忽视,这些都会对苹果股价带来波动。

总体而言,苹果新品系列,尤其是 Apple Intelligence未来有望进一步释放发展潜力,各位有意投资的朋友要灵活应对市场变化,积极捕捉苹果未来的增长机会,同时做好风险评估。

本文作者可以追加内容哦 !