本篇是《产业互联网30讲》第四部分【趋势篇】的第1讲,为创业者、企业家详解产业互联网发展十年以来,产业龙头企业在布局产业互联网平台时的三种焦虑、两个选择、两类企业。

01

龙头企业布局产业互联网的三种焦虑

近期,我接触了一些龙头企业的企业家或者二代接班人,他们都有着共同的焦虑。

一是意识到在传统工业时代,自己企业的成长有着可预见的天花板,但是在向数字经济时代迈进的过程中,他们有机会改写产业的发展史。

二是在当前经济环境下,企业面临着营收增长的放缓甚至降低,迫切需要开辟第二增长曲线、找到新的增长点。

三是特别担心被“过顶传球”或“降维打击”,每天都在观察着行业中的新技术、新产品、新模式、新业态。

传统产业链市场的龙头企业,无论是流通型贸易企业还是生产制造企业,在进入到数字经济时代时,很难实现关键使能技术的攻关,也很难实现产品的创新型突破。我们发现,绝大多数行业企业都很难依靠新技术、新产品的突破来实现转型,自身的数字化转型亦或是推动细分行业的数字化转型成为很多企业的优先选项。

在第19讲:《玩家在迭代:老炮创业、原住从业、决策年轻》中,我们提到诸如大北农集团、中建西部等行业龙头企业布局产业互联网平台寻找二次曲线。除此之外,三一集团布局了易工品、立白集团布局了鲲元生活、海底捞布局了蜀海供应链、链接者布局了链合云、皇冠集团转型脉链等等。

02

数字化转型的两种选择

在此过程中,对很多传统行业的龙头企业来说,通常有两个选择:

一是基于自身主营业务所在的产业链市场,建立自己相对封闭的“1VS多”或“多VS1”的采购平台或销售平台;

二是走向开放的“多VS多”产业互联网平台。如果龙头企业决定走向开放的产业互联网平台,那么根据其在产业链中的不同功能,就会有不同的发展路径。

第一种是流通性贸易龙头集团。

这种龙头企业有一定的自身优势,一方面有生产企业供应商的议价能力,另一方面有供应链高效运转的经验。其走向产业互联网平台的核心关键是找到高频刚需、能明显提升次终端B的经营效能、并能批量快速复制到其他B上的核心业务。团结这些目标终端经销商的碎片化流量资源,去掉中间的低效流通环节,并打通上游生产端资源。

比如,汇通达创始人汪建国原来就是电器流通领域的翘楚,基于自身多年积累的流通领域的经验和资源,快速地在乡镇电器市场构建产业互联网平台。

第二种是生产型龙头企业。

这种龙头企业在构建产业互联网平台的过程中有两个选择:一个是基于自身在下游市场的影响力和产业资源进行构建;另一个是基于自身较强的议价能力,形成面向上游产业链市场的产业互联网平台。下面分别来阐述这两种产业互联网平台的构建。

Ⅰ.面向下游产业链市场构建产业互联网平台

由于产业互联网平台的核心是整个产业链中角色的重新分工和协作,龙头企业碰到的最大难题是自身有较多的产品和业务线投向市场,已经形成相对封闭的“金字塔”交易网络。如何让封闭网络外的其他优秀经销商、优秀生产商相信龙头企业已经放弃利己定位,想为整个产业链市场做利他赋能的事情,成为开放的链主企业,形成反向供应链,是非常有挑战的事情。

基于此,龙头企业可以重新梳理自己的业务,限制自己主营产品及业务线的范围,逐渐收缩在市场中没有竞争优势或没有潜在竞争优势的自营产品及业务线规模,聚焦于有明显竞争优势的产品和业务线。同时,组建专业团队开始产业互联网平台构建,找到“公业务”,赋能并团结产业链市场两端的优秀目标终端经销商,再在汇集碎片化流量后进一步反向链接优秀的其他品类生产商,让他们融入平台。

但是,我们也看到有些生产型龙头企业已经有优秀的品牌、稳健的流通体系、稳定体量的主营业务。在此情况下,如果要关闭自己一些仍有不错盈利单产品力一般的业务,容易在企业颞部引起利益冲突。

这时,部分龙头企业选择挑选原集团的核心高管成立团队,并投入一定的资金和资源,同时给予团队良好的激励,并按照市场化方式推动平台企业独立运营的方式来构建产业互联网平台。但是这种做法有较多的局限性:

第一,由于实际运作团队不是大股东,在成长过程中,企业融资时风险投资机构的顾虑会比较大,融资难度也较大。

第二,在龙头企业控股平台企业的情况下,委派至平台企业的相关人员通常会习惯用传统工业时代的管理方式来管理新型互联网企业,导致管理方式“水土不服”。

第三,当龙头企业控股平台企业时,市场内其他角色会怀疑这家平台企业能否保证自身独立,在这个平台中成交的商业信息是否会轻易地被其大股东即竞争对手所了解,导致平台较难获得信任和参与。

因此,对生产型龙头企业来说,要么自己打造开放的产业互联网平台,要么投资或支持本产业链市场的优秀平台企业,形成业务协同。

Ⅱ.面向上游产业链市场构建产业互联网平台

传统的生产型龙头企业是上游产业链的需求方,有较强的采购议价能力,在构建面向上游的产业互联网平台时更有优势,也同样存在自己构建或支持建设两种不同观点产业互联网平台建设方法。

对于龙头企业而言,利用采购优势,通过招募适合经营上游产业链市场中业务的人员形成独立公司(非控股——如果龙头企业独立控股构建面向上游的产业链市场构建平台,让同行生产企业作为客户方在其省泰中采购原料或配件,这种方式也会使其面临与面向下游的产业链市场构建平台时类似的窘境,即如何得到同行的持续信任,以及如何让同行愿意参与生态构建),就可以构建上游的产业互联网平台。也可以通过投资或参与“新四流”改造的方式,与上游产业链市场中已有的平台企业形成业务的链接协同。

还有一种做法,就是与特定产业集群中能够开放采购资源的生产企业采用联合孵化的方式,找到并扶持优秀的创业团队来独立运营上游集采平台。这样不仅能帮助集群内生产企业降低采购成本,还能够被快速复制到其他同类的产业集群,实现上游产业链市场全国性的整合。

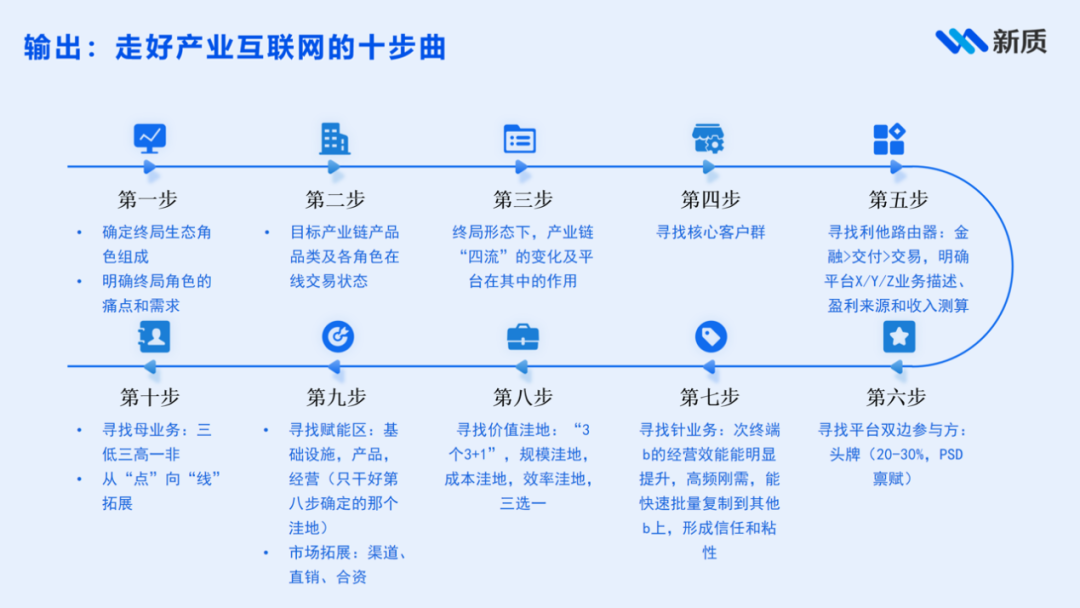

当然,龙头企业要想布局的产业互联网平台成功,还需要做好在第23讲:《价值在回归:用户价值、企业本质、产业发展》中提到的产业链视图、用户视图、资源视图的规划!并在此基础上,迈好产业互联网的十步曲。我们期待有很多行业的龙头企业能够选择、拥抱、建设、参与产业互联网平台!

能勇士面前无险路!致敬每一位产业互联网从业者!今天就聊到这,我们下一讲见!

作者丨张健

产业互联网创新研究院院长

中国信息协会产业互联网分会副会长兼秘书长

本文作者可以追加内容哦 !