纯碱价格历史波动情况是怎样的?

中国期货业协会 2024年05月10日 17:01 北京

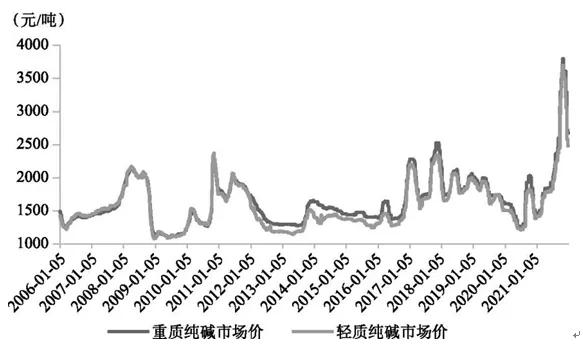

纯碱价格变动与国家宏观经济走向息息相关。20世纪90年代,受纯碱产能爆发式增长和纯碱下游需求逐渐提升的先后影响,我国纯碱价格经历了由高到低、再由低回升的过程。2000年以来,纯碱价格受原料成本、供需结构变化、经济运行周期、环保政策、地缘政治变动等多重因素影响,波动较频繁(见图1)。

图1 国内轻碱、重碱市场价格走势图

资料来源:Wind、光大期货研究所。

2000—2002年,国内纯碱产能持续增长,但市场需求转弱,加之中国纯碱主要出口地区东南亚经济发展速度放缓,中国纯碱出口受阻,2001年纯碱价格一路下滑。2002年初,纯碱价格最低时,轻碱为1130~1150元/吨,重碱为1180~1200元/吨,到年底才有30~50元/吨的反弹,纯碱生产企业才开始产生利润。

在中国加入世贸组织(WTO)后,纯碱12%的进口关税被取消,美国天然碱因价格优势扩大了其纯碱产品在中国的市场份额。2003—2005年,从美国进口的纯碱在中国市场的份额一度高达5%~10%,大幅度冲击了国内纯碱市场,中国纯碱价格逐渐下滑至1000~1100元/吨。

2005—2008年国家环评政策逐步严格,纯碱行业产能增长率开始稳步回落,中国纯碱价格重心明显上移。2008年4月,轻碱均价上涨至2080元/吨,重碱均价上涨至2190元/吨。2008年纯碱产量、出口量、销售收入和利润等指标均创历史最高水平。但自2008年第四季度国内开始受到金融危机影响时,纯碱行业也结束了产销两旺的局面,出现了需求萎缩、供大于求、价格低位运行的态势。

2009年受国际金融危机的影响,国内纯碱需求开始下滑,纯碱市场价格低位运行。再加上受能源、原材料、运费全面涨价等因素的影响,纯碱全行业亏损。当年可谓是2000年以来纯碱行业经营最困难的一年,全行业生产能力仅发挥了84.23%,纯碱产量增幅也是2000年以来最小的一年。但2009年纯碱出口量创历史最高水平,平衡了国内市场的低迷情况,但出口价格和以往相比大幅下降。2010年,中国经济基本摆脱了金融危机的影响,浮法玻璃等纯碱下游行业的产能迅速增长,纯碱需求尤其是重碱需求明显提升,带动纯碱市场价格快速上涨,于当年11月达到历史性高位。

2011年上半年,纯碱供应端“限产保价”,成本端电煤、天然气价格上涨共同推动纯碱价格上涨,同时,国内需求和出口同样对纯碱价格产生了拉动作用。第四季度之后,行业利润空间丰厚,新增产能释放,产能利用率攀升至90%,供求矛盾凸显,此时平板玻璃价格也出现下降,带动纯碱价格也快速下降。

2012—2016年年中,纯碱价格长期在低位波动。此阶段国内纯碱行业产能严重过剩,再加上美国天然碱进口冲击国内市场,我国纯碱行情持续低迷,价格整体呈趋势性下行,甚至一度低于纯碱企业的生产成本。期间,轻碱价格最低跌至1200元/吨,重碱价格最低跌至1292元/吨。市场价格仅在2013年第三季度末和第四季度因玻璃产能出现新增而短暂回暖。

2016—2020年,受国家供给侧结构性改革影响,纯碱行业及其下游进行产业结构优化升级,淘汰劣质产能,行业间产能变化节奏的不一致导致纯碱价格波动变大,虽然5年来大趋势经历了相对完整的涨跌周期,但此过程中时间短、涨跌快的价格周期已完成数轮。另外,2018年之后的中美、中加贸易摩擦,2020年公共卫生事件对全球经济的冲击,投资市场“黑天鹅”事件频发,这些都影响着纯碱的进出口贸易格局及需求水平。期间,纯碱行业曾一度进入严重过剩阶段,价格也于2020年年中达到10年新低。

进入2021年,国家“十四五”规划对光伏行业的大力支持使光伏玻璃投产规模不断加快,纯碱行业供需格局不断好转,逐渐由多年的供大于求转向供需紧平衡乃至供不应求,纯碱价格也不断创历史新高。除此之外,国家环保政策持续加码,能耗“双控”不断升级,全球陷入能源紧缺、原材料价格大幅上涨的时代,纯碱供给端收缩、成本端推动,也促使纯碱价格一飞冲天,市场价格最终于2021年第四季度突破3500元/吨。2021年底,在国家对煤炭、化肥、建材等大宗商品一系列保供稳价措施的导向下,纯碱价格出现明显回调。

通过对纯碱多年的价格数据分析可以发现,纯碱价格有其自身的运行特点,周期性和波动性都相对比较明显。从引发价格变化的因素来看,主要是市场供需平衡变化所致,其次是受原辅材料价格变动的影响,再就是受近几年国内外宏观经济、政策等因素影响。

现在是,玻璃没人要,纯碱更没人要,关键是碱厂还在加大马力生产,全网都在说会跌破800,咋办?

本文作者可以追加内容哦 !