作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的绿豆汤

9月以来,消费电子行业消息不断。

具体来看:9月7日,华为三折叠屏手机开启预定;9月10日,苹果(AAPL)将举行Iphone 16新品发布会;9月19日,华为全连接大会将在上海举办。面对消费电子两大龙头相继发布新品,整个消费电子行业持续火爆。

资本市场上,沉寂很久的消费电子板块也是相当活跃。作为华为和苹果两大巨头供应商的$胜利精密(SZ002426)$,股价也是大起大落。“起”无非是热度,“落”也无非是业绩。

来源:东方财富官网—胜利精密

一、盲目并购,巨额亏损

胜利精密成立于2003年,早期主要从事电子制造业务。随着季度的不断发展和市场需求的不断变化,公司逐渐向精密制造领域转型。所谓精密制造,就是工艺更高端,更高精度。

来源:同花顺iFinD—营业收入

历史数据来看,2018年是胜利精密业绩的分水岭。2018年之前,胜利精密的业务不但规模不断增大,而且业务类型也是非常“丰富”,根源就是疯狂并购。

据市场不完全统计,自2013年开始,胜利精密共发起20多单并购,耗资约35亿元。虽然,胜利精密通过并购实现了收入的快速增长,但只是虚胖。

盲目并购大大增加了胜利精密的管理成本,收入并未转化为公司实实在在的利润。2013-2017年间,胜利精密的净利润几乎零增长。

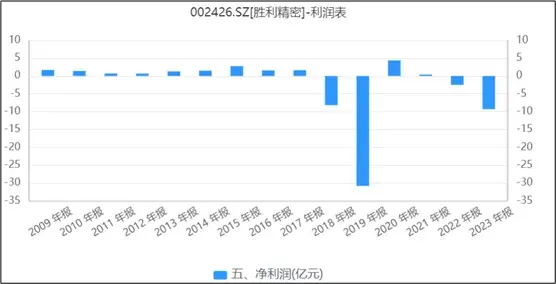

来源:同花顺iFinD—净利润

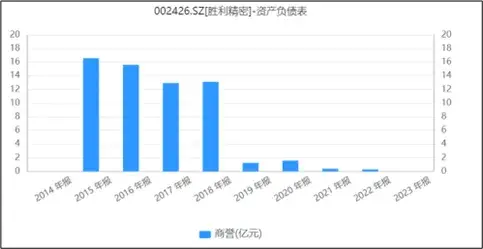

不仅如此,高额并购还给胜利精密带来了16个多亿的商誉。然而,并购的企业业绩并不及预期,2018年危机彻底爆发。大额资产和商誉减值,直接导致2018和2019年累计亏损近40亿元。2009-2017年间,胜利精密累计盈利仅13亿元。盲目并购,最终只是竹篮打水一场空。

来源:同花顺iFinD—商誉

二、消费电子退潮,汽车业务难接力

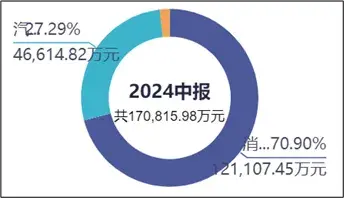

并购资产出清后,消费电子产品业务占比达到70%-80%,成为胜利精密的支柱业务。具体来看,胜利精密的主要产品包括精密金属结构件及结构模组、塑胶结构件及结构模组等,广泛应用于笔记本电脑、电视、智能手机等3C消费电子产品。

来源:同花顺iFinD—营业收入结构

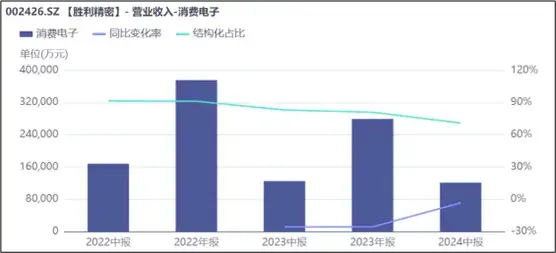

然而,最近几年,消费电子销量十分疲软。以笔记本电脑为例。2018年,中国笔记本电脑销量达到5747.4万台,而2023年,销量下降至4120万量。下游行业不景气,作为结构件供应商,胜利精密的收入自然不好看。2024年上半年,胜利整个消费电子业务创收仅剩12亿元。

来源:同花顺iFinD,营业收入—消费电子

面对消费电子业务收入逐年缩水,胜利精密开始向汽车零部件业务发力,寻求公司的第二增长曲线。

据财报披露:公司认为随着汽车智能化、功能多样化,车内显示屏幕大屏化、多屏化的趋势,市场对显示器的需求量将增加。因此,胜利的主要业务是为全球知名的汽车品牌厂商及其核心供应商提供车载中控屏、仪表盘结构件等产品,产品可应用于传统汽车和新能源汽车领域。

汽车产业如日中天的当下,需求肯定是存在。但汽车行业高度内卷,价格战频现;零部件行业竞争壁垒低,各家之间也是互相厮杀。胜利精密作为后来者,虎口到底能夺来多少食,实在不太好说。

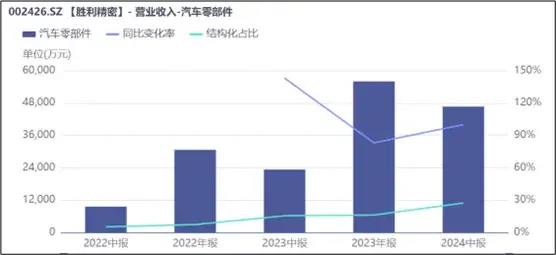

历史数据来看,2022年以来,胜利精密的汽车零部件收入确实稳步增长。但2023年全年,收入总规模也只有5.6亿元,同比增加2.6亿元。如此增速,相较于消费电子业务10亿的降幅,简直杯水车薪。

来源:同花顺iFinD,营业收入—汽车零部件

想靠汽车零部件替代消费电子,引领收入增长,目前看也是一招险棋。

三、连年亏损,流动性危机大

收入规模连年下滑,导致2022和2023两年,胜利精密连续亏损。2024年上半年,公司实现净利润0.18亿元,似乎已扭亏为盈。然而,扣除非流动资产处置损益以及政府补助外,胜利仍亏损7800多万。

先是盲目并购,巨亏退场。此后,便是一蹶不振,要么微利要么亏损,胜利的家底已经被折腾得所剩无几。

来源:同花顺iFinD—资产负债表

虽然,从资产负债率来看,胜利精密的状态还算稳定。但作为一家制造业企业,固定资产是最大的资本投入。2024年上半年末,胜利的固定资产价值占总资产比例约为36%。只看资产负债率,根本无法窥全貌。

看看胜利的速动比率,一切就相当明显了。自2018年以来,胜利的速动比率断崖式下跌。2024年上半年,只剩0.38,短期流动性压力巨大。而速动资产中,应收款项还是大头。以2024年上半年为例,应收账款账面价值约为货币资金的3倍。一旦回款恶化,那真的是雪上加霜。

来源:同花顺iFinD—速动比率

不知此波消费电子热浪,能为胜利精密带来多少的业绩。如若不能,胜利的未来,恐怕没有胜利,只有惨败。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$歌尔股份(SZ002241)$$韦尔股份(SH603501)$

#消费电子全面爆发#

本文作者可以追加内容哦 !