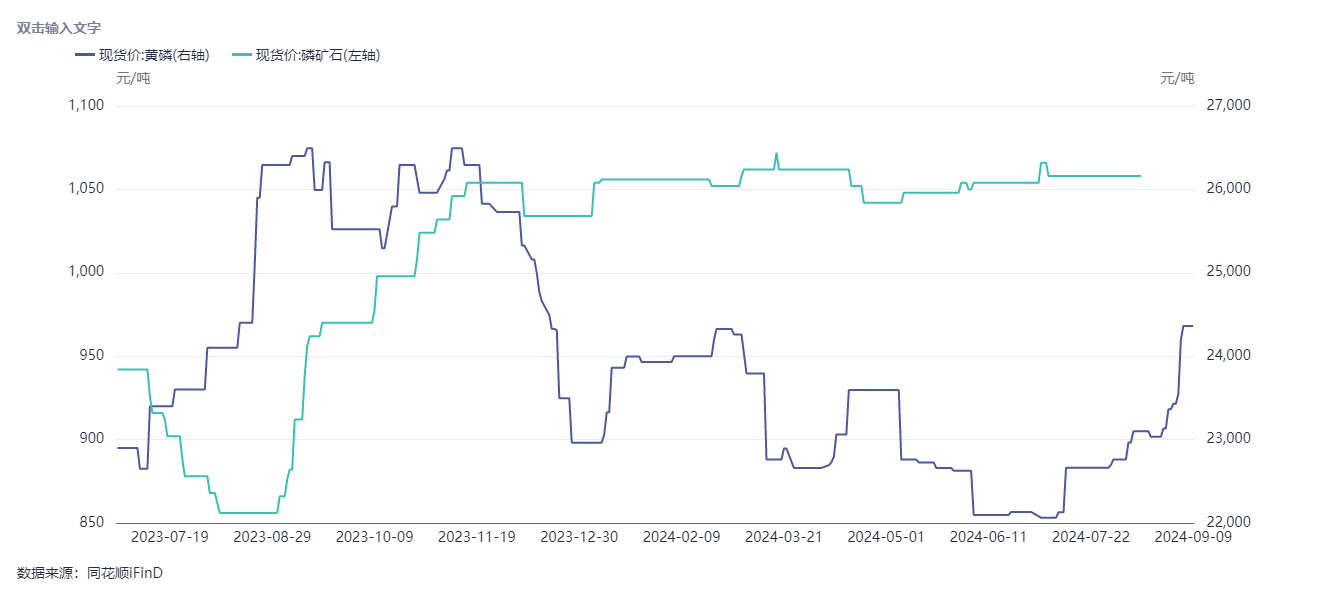

上游:近期磷矿石货源紧张,磷矿石价格自2021年开始飙升,至 2022 年下半年达到顶峰,目前价格与去年年底持平,价格高位难降且后续仍有上涨预期;焦炭市场价格延续下行,且存有继续下行预期,降幅50元/吨左右;石墨电极市场维持稳定,黄磷整体成本面有所增加价格有望维持上涨趋势。

下游需求:随着信用周期企稳回升,磷化工下游企业刚需采购积极性快速恢复,下游企业价格修复跟涨,产业链传导恢复通畅,下游企业接受能力明显增强。

行业库存及开工:高层年初印发的节能降碳行动方案中,就提到了要严控磷铵、黄磷等行业新增产能,磷化工供应量以减少为主,近期又因四川地区高温限电,个别企业生产负荷略有降低,云南地区多企业检修。

未来趋势:当前磷化工上游企业出货无压,暂无让价签单意愿,下游企业在顺周期复苏推动下采购积极性快速恢复,刚需补货为主,预期后续相关磷化工产品将价格坚挺运行,与磷化工相关的顺周期资产步入左侧布局区间,芭田股份小高寨磷矿200w吨初放量,2024下半年业绩弹性释放加速增长,行业回暖期加成下已步入上升通道!

追加内容

本文作者可以追加内容哦 !