座舱域控是智能座舱系统的核心部件,不仅集成了车辆信息显示、娱乐系统、交互控制等功能,还通过强大的算力支撑,实现了多模态交互和个性化服务,极大地提升了驾驶体验。随着自动驾驶技术的发展,座舱域控还将与其他域控系统深度融合,共同推动汽车智能化进程。在市场需求和技术进步的双重驱动下,座舱域控的应用前景广阔,成为汽车行业竞相布局的焦点。

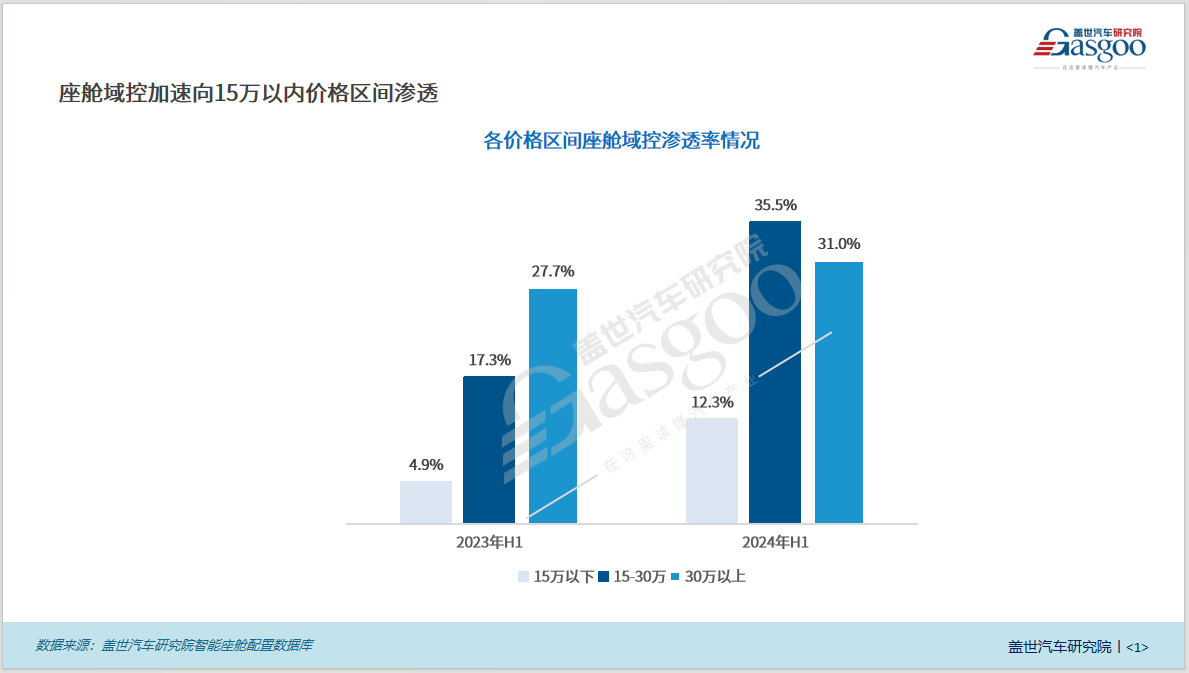

根据盖世汽车研究院智能座舱配置数据分析,2024年上半年,不同价格区间的座舱域控渗透率均表现出增长态势。具体来看,15万元以下价格区间的座舱域控渗透率已达到12.3%,在15-30万元以及30万元以上价格区间,座舱域控的渗透率也显著提升,分别达到35.5%和31%。这一趋势表明,座舱域控制器的普及速度正在加快,汽车制造商正积极将先进技术引入更广泛的价格区间,以满足消费者对智能化、舒适化驾乘体验的需求。

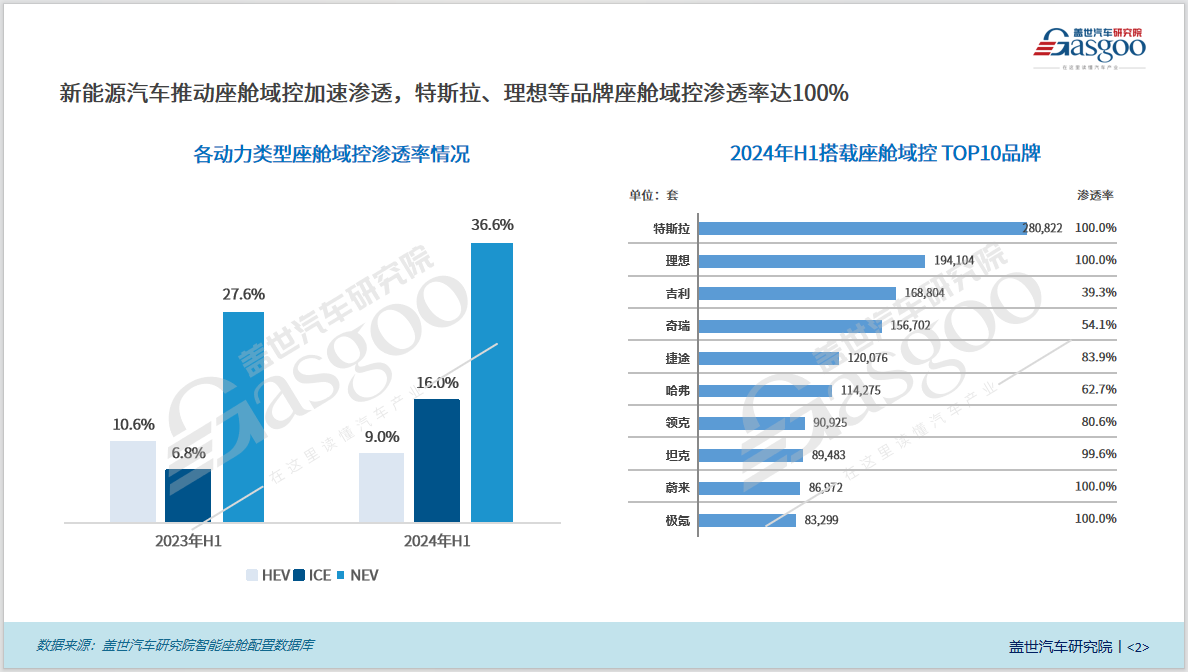

从各动力类型座舱域控渗透率情况来看,混合动力汽车(HEV)领域的座舱域控渗透率出现下滑,降至9%,反映出该领域在这一技术应用上的相对滞后。燃油车(ICE)与新能源汽车(NEV)则展现出截然不同的增长态势。燃油车座舱域控渗透率实现大幅跃升,从6.8%显著提升至16%,表明传统燃油车市场也在积极拥抱智能化转型。而新能源汽车作为技术创新的前沿阵地,其座舱域控渗透率更是达到了36.6%,彰显出新能源汽车在推动汽车行业智能化、集成化进程中的引领作用。

值得注意的是,2024年上半年搭载座舱域控的TOP10品牌中,特斯拉、理想等新能源品牌旗下车型实现了座舱域控的全覆盖,这一成就不仅彰显了它们在技术创新和市场推广上的卓越能力,也进一步推动了整个新能源汽车行业向智能化、集成化方向加速发展。

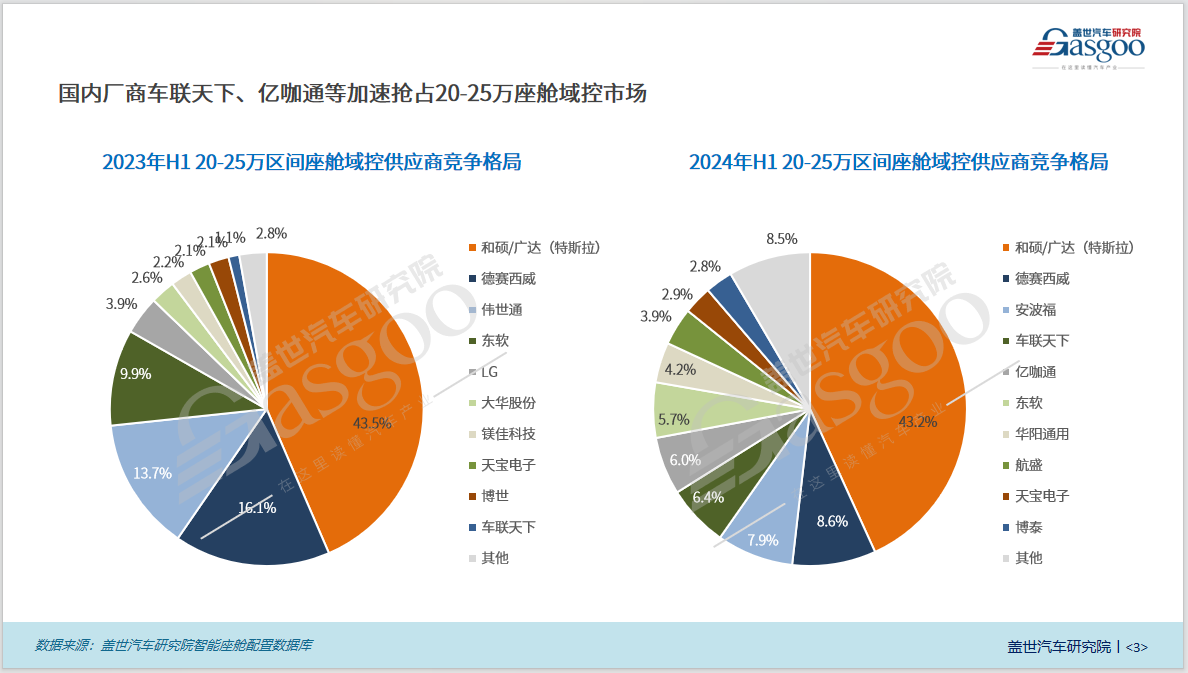

在20-25万价格区间的汽车市场中,座舱域控供应商的竞争格局日益白热化。和硕/广达作为特斯拉的关键供应链伙伴,凭借其稳固的合作关系和出色的产品性能,稳坐头把交椅,2024年上半年市场份额达43.2%。尽管德赛西威保持住了第二名的位置,但面临国内厂商的严峻挑战,市场份额下滑至8.6%。国内厂商车联天下、亿咖通、华阳通用、航盛等加速抢占市场,展现出强劲的增长势头。

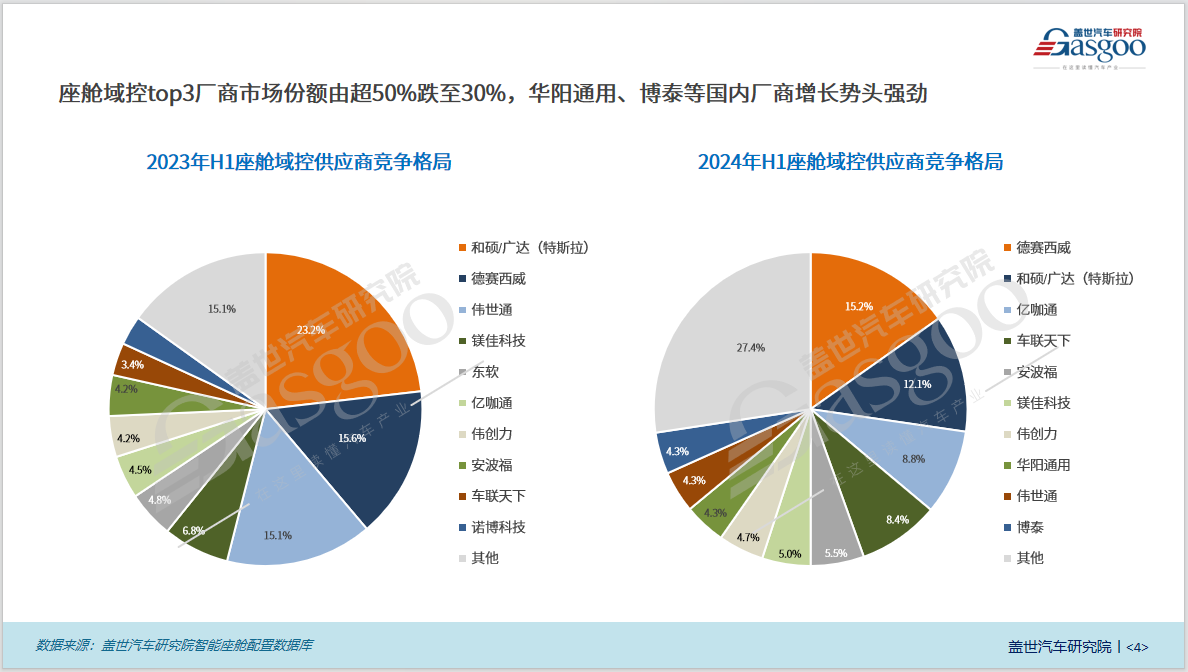

从座舱域控供应商整体市场份额来看,2023年上半年,座舱域控top3厂商和硕/广达(特斯拉)、德赛西威、伟世通合计市场份额超过50%。然而到了2024年上半年,这一市场格局和份额发生重大调整。具体而言,德赛西威凭借超过15%的市场份额登顶榜首,成为新的市场领导者,和硕/广达(特斯拉)市场份额下滑至12.1%,位居第二。亿咖通凭借8.8%的市场份额迅速崛起,跃居第三位,top3厂商合计市场份额遭遇挤压,跌至30%。而华阳通用、博泰等国内厂商的增长势头强劲,均跻身座舱域控供应商市场份额排行榜TOP10。

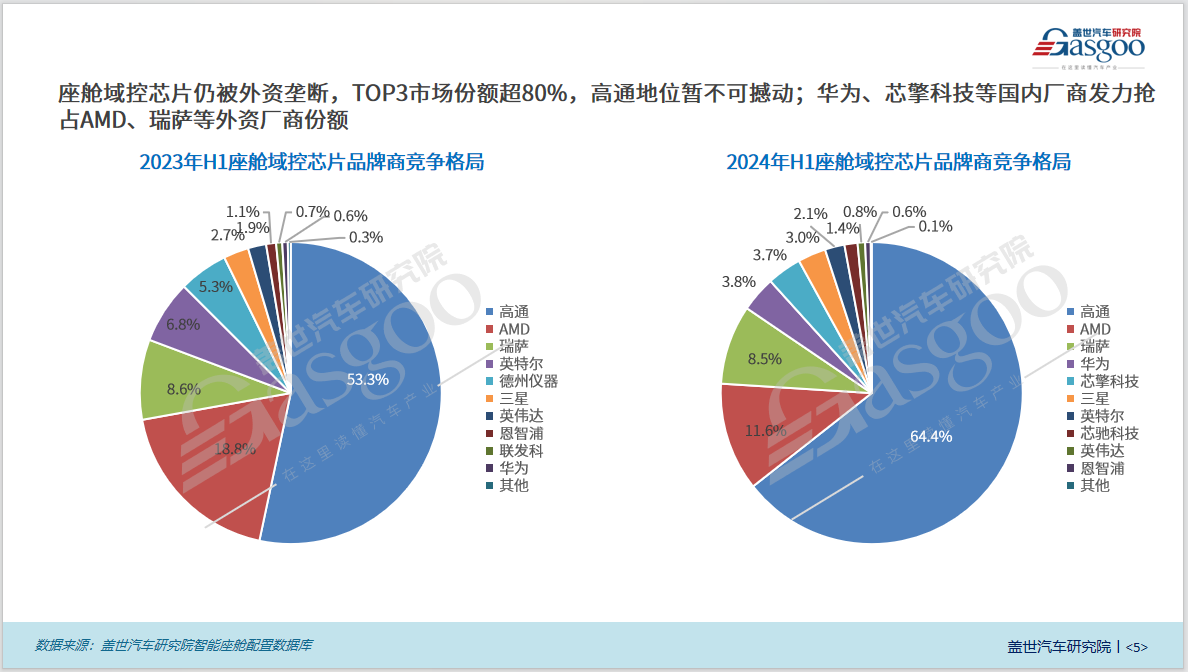

在当前的座舱域控芯片市场中,一个显著的现象是外资品牌依然占据着统治地位,TOP3品牌高通、AMD和瑞萨合计市场份额超过80%,构筑了坚固的市场壁垒。其中,高通以其深厚的技术积累、广泛的市场覆盖和强大的品牌影响力,占据座舱域控芯片市场的半壁江山,稳坐行业头把交椅,其地位短期内难以被撼动。然而,这并不意味着市场格局将一成不变。近年来,以华为、芯擎科技为代表的国内厂商正以前所未有的速度和决心,向这一领域发起冲击。特别是针对AMD、瑞萨等外资厂商的传统优势领域,国内厂商正通过精准定位、快速响应和优质服务,逐步蚕食其市场份额。

总的来说,在新能源汽车的引领下,座舱域控正加速向中低端市场普及并推动汽车智能化进程。未来,随着技术不断迭代和消费者需求的持续升级,座舱域控市场将呈现更加多元化的竞争格局,国内外厂商竞争将更加激烈。

——————

盖世汽车近期针对域控及智能座舱市场的供应商布局情况进行了梳理,推出了2024版《汽车新供应链核心领域战略图谱——域控制器》及《汽车新供应链核心领域战略图谱——智能座舱》,供行业参考。

金辑奖

随着智能网联汽车时代的加速到来,座舱域控制作为连接用户与车辆智能体验的核心桥梁,其技术创新与性能优化正引领着汽车行业的新一轮变革。面对消费者对更加个性化、沉浸式及高效交互体验的日益增长需求,座舱域控制技术的突破显得尤为关键。在此背景下,我们热忱欢迎所有座舱域控制器供应商积极申报盖世汽车金辑奖,借此机会展示技术创新与成果,促进产业链上下游的深度交流与合作,共同开创智能网联汽车座舱新纪元。

“金辑奖”由盖世汽车发起,旨在“发现好公司,推广好技术,成就汽车人” , 并围绕着“中国汽车新供应链百强”这个主题展开,重点聚焦智能驾驶、智能座舱、智能底盘、汽车软件、车规级芯片、大数据及人工智能、动力总成及充换电、热管理、车身及内外饰、新材料十大细分板块。金辑奖致力于发掘和评选优秀企业及先进技术解决方案,向行业内外展示这些卓越的企业和行业领军人物,共同推动中国汽车产业的持续发展和进步。

2025年第七届金辑奖评选预申报已开启,欢迎点击下方图片踊跃报名!

本文作者可以追加内容哦 !