01

8月市场复盘

1、A股市场回顾

8月主要指数延续了7月份的普遍下跌趋势,风险偏好进一步回落,市场情绪较为平淡。其中大盘风格跌幅相对较小,上证50跌1.7%、上证指数跌3.3%、沪深300跌3.5%;而成长风格跌幅居前,创业板指和科创50指数分别下跌6.4%和6.6%。

主要的宏观数据来看,2024年7月财新中国制造业采购经理指数(PMI)录得 49.8,较6月下降2个百分点,2023年11月以来首次低于荣枯线,景气水平明显回落;7月CPI同比增至0.5%,食品项回升带动7月CPI环比转正,PPI同比下降0.8%。7月中国出口同比增速走弱,主要受全球制造业景气度收缩影响,后续若美国实质性陷入衰退,出口压力可能进一步提升。

金融数据方面,7月M2同比增长6.3%、M1同比下降6.6%,社会融资规模存量395.72万亿元,同比增长8.2%,增速比上月高0.1个百分点。央行表示将继续坚持支持性的货币政策立场,引导货币信贷合理增长。

政策方面,国务院印发《关于促进服务消费高质量发展的意见》,预计将在提升消费能力、扩大服务消费等方面出台更多政策举措。国家能源局印发《配电网高质量发展行动实施方案(2024—2027 年)》,提出要建立健全配电网与电动汽车充电设施等协调发展机制,并将进一步鼓励支持民间资本对核电、铁路等重大领域的投资。

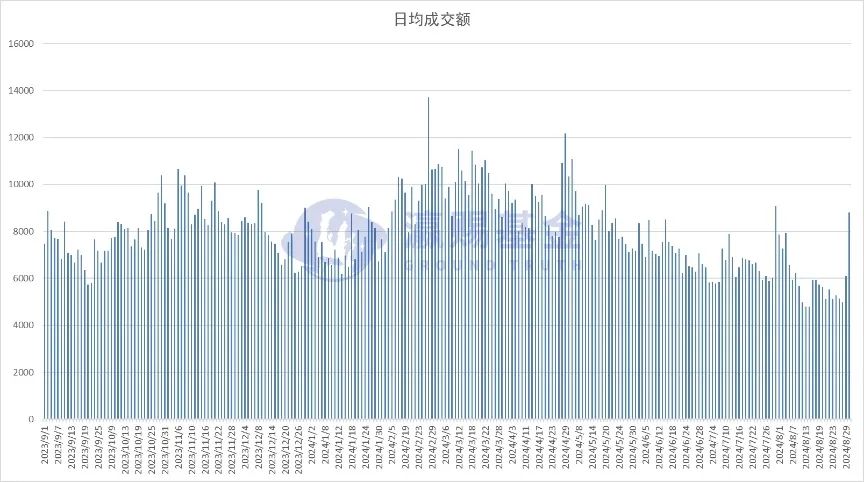

资金方面,市场成交冷清,缺少资金流入。8月,万得全A日均成交额为5971.7亿元,环比7月下降11.21%,为23年1月以来的新低水平。

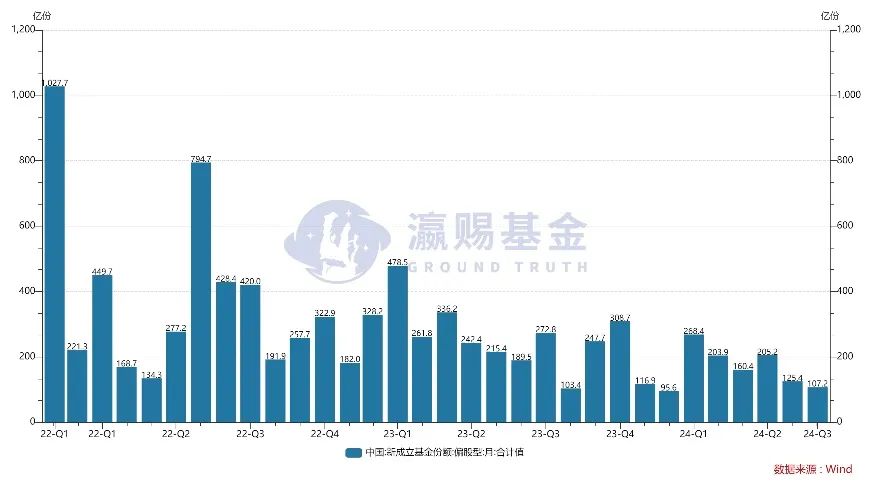

8月,新成立偏股型基金份额为107.2亿份,环比上月下降14.5%,同比下降50%,反映居民对于资本市场信心的缺失。

8月全市场同步下跌,没有正收益的行业,跌幅相对较小的主要是煤炭、石油石化和家电板块;跌幅靠前的是国防军工、农林牧渔及计算机。作为TMT行业的两个弹性方向,计算机和传媒走出显著差异的阶段并不多,主要是热度较高的《黑神话·悟空》带来的传媒行业催化。

核心产业方向的下跌导致投资获利难度很大,在流动性匮乏的市场下,各种主题投资向下此起彼伏,包括Ray-Ban销量冲高带动的AI眼镜、华为海思分销商、人形机器人、折叠屏手机、算力国产化、固态电池等方面,小市值大涨的个股不时出现。在成交活跃度保持在较低水平的市场背景下,预计事件性博弈的市场风格仍将持续演绎,市场方向的不断轮动加剧了投资的难度。

3、美股市场回顾8月份,美股三大指数均收涨,但实际上经历了较大幅度的波动。在8月1日至8月5日期间,道指最大回撤为6.3%,标普500最大回撤为8%,纳指最大的回撤为11.7%。随后,随着VIX恐慌指数回落,股市持续反弹直至月底,最终月度收涨。

这是自2022年6月以来短时间内最陡峭的回调,当时,市场用一个多月时间恢复到之前的水平。而8月份的调整,市场在几天内反弹,是自疫情初期(2020年3月)以来此类规模抛售后的最快市场复苏。市场调整主要担心经济潜在的衰退可能,7月劳动力市场报告给市场带来了经济衰退预期,并在随后公布的令人放心的宏观经济数据之后消退。

回顾8月份,市场的快速抛售和反弹证明了市场的紧张情绪,主要担忧因素在于美联储降息的幅度、溢价股票估值、创纪录的股票价格和经济放缓,以及即将到来的美国大选和地缘政治风险。

图:VIX恐慌指数

基本面来看,截至8月底,标普500的成分股已有492支个股披露上个季度财报。整体的营收与盈利增速分别达5.1%/11.0%,较前一个季度更高。剔除科技"七巨头"后的成分股盈利增速为5.6%,是在6个季度的负增长后首次实现正增长。分行业来看,前一个季度引领美股整体业绩增速上行的主要行业包括信息技术、房地产、通信服务、可选消费等行业,本季度的营收或盈利增速不及上个季度;而前一个季度业绩增速大幅收缩的行业,在本季度业绩大幅修复,例如医疗保健、能源、原材料等行业。

个股来看,8月千亿美元以上市值公司的涨幅榜中,居前的主要是与消费、医药相关的领域,在市场大幅波动中,抗跌能力较强,并且很快创新高;大型科技股出现在涨幅榜靠前的仅有奈飞。跌幅榜中,科技股出现的次数更多,包括arm、Telsa、应用材料、谷歌、亚马逊等,在8月初的大跌之后,科技股除了Nvida、TSM等基本面强劲的个股,其他科技公司反弹力度相对较弱。

02

后市展望

8月份海外市场科技股引领了反弹,但国内市场依旧低迷。市场前期跌跌不休主要是基本面以及刺激政策双双不及预期,导致分子分母端双杀,基本面看目前仍然偏弱,7月我国固定资产投资,出口,社零等指标均低于预期,最新公布的8月官方制造业PMI为49.1,再次低于预期的49.5,较前值49.4继续恶化,并且5月起连续4个月处于50以下。分项看,8月PMI新订单指数、生产指数分别下滑0.4、0.3个点。值得注意的是,出口订单仍比较稳定,环比上行0.2个点,显示目前主要约束还是在内需。金融数据方面社融以及新增人民币贷款也低于预期。

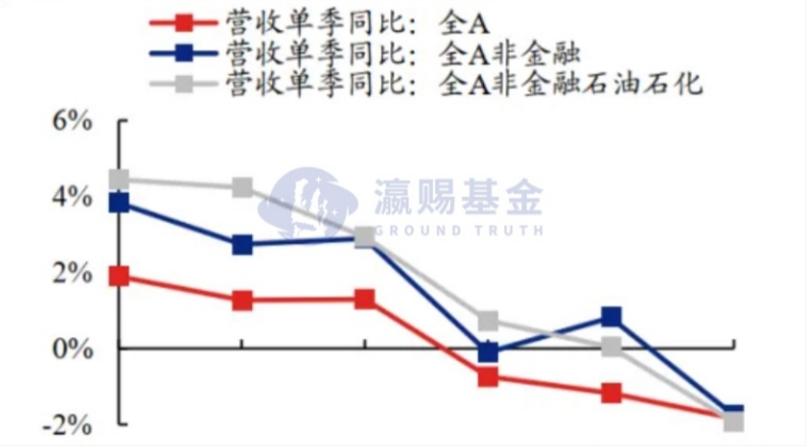

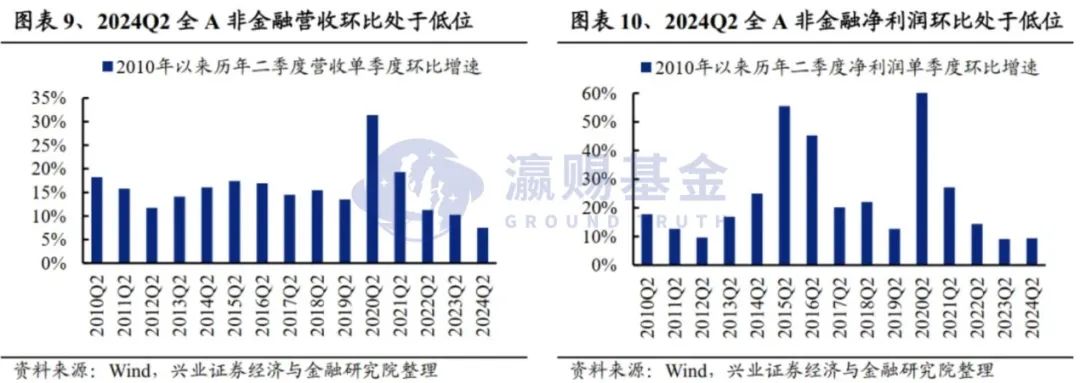

基本面的疲弱也反映在了上市公司的报表中,上半年全A非金融2024Q2营业收入/净利润单季同比增速分别为-1.76%/-5.52%,较2024Q1回落2.57/0.29个百分点。全A非金融石油石化2024Q2营业收入/净利润单季同比增速分别为-1.93%/-7.73%,较2024Q1回落1.97/0.15个百分点。全A非金融2024Q2单季度营收环比增速为7.48%,纵向比较来看处于2010年以来历史低位;全A非金融2024Q2单季度归母净利润环比增速为9.32%,处于2010年以来较低分位(7.10%)。

图:2024Q2全A营业收入同比负增

图:2024Q2全A非金融营收及净利润环比增速处于低位

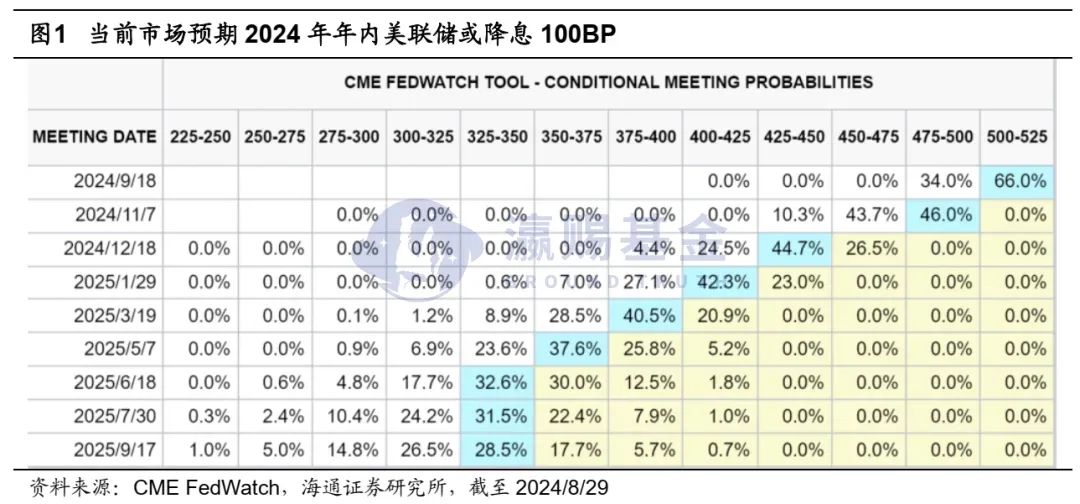

往后看,9月份属于货币政策的重要观察时间点,近期美联储主席鲍威尔在Jackson Hole上的发言,几乎提前“官宣”了美联储9月降息,如果中国跟进、并且幅度超预期,则A股有望迎来政策的改善窗口,值得注意的是,8月新增地方专项债已经提速,创22年6月以来最大单月发行规模。

图:当前市场预期年内美联储降息100BP,9月降息概率100%

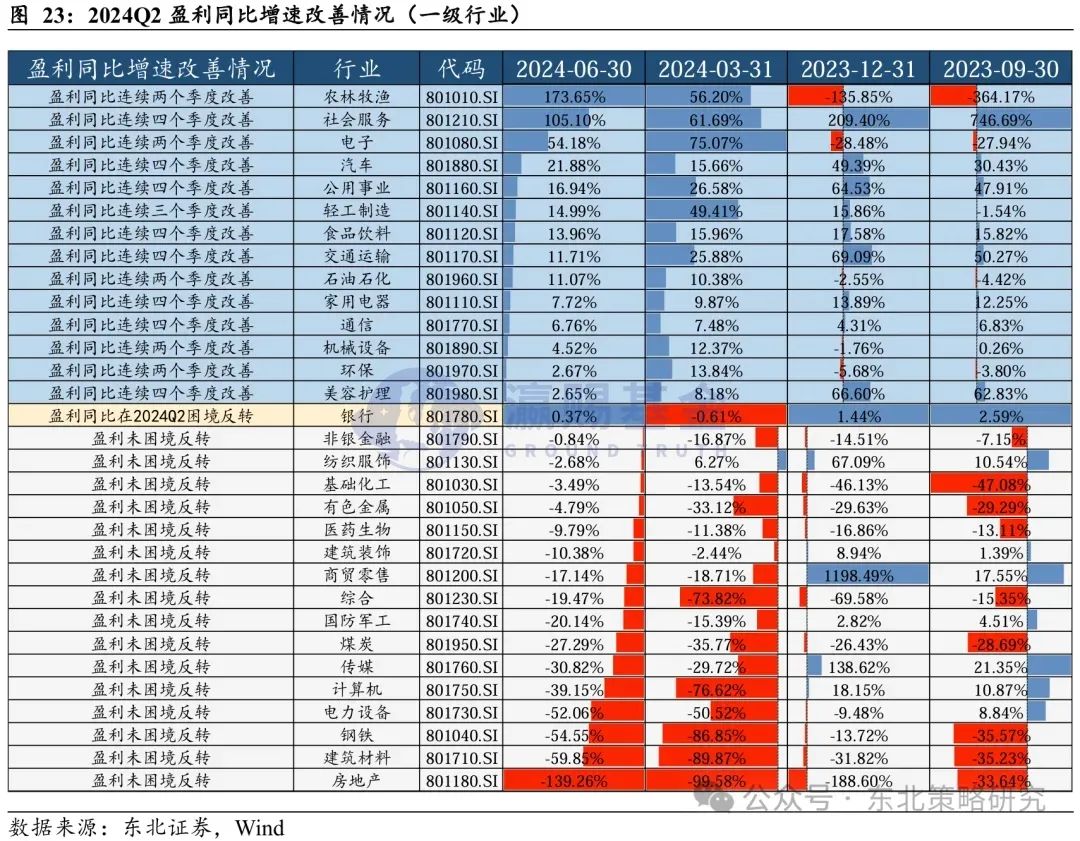

后续配置思路一个是沿着中报线索寻找基本面可能超预期的公司,从已经披露完的中报来看,农林牧渔(猪周期反转)、代表经济新动能的科技硬件领域(电子、通信)以及海外定价周期品(石油石化)和部分出海领域(轻工制造、汽车)表现都不错,而房地产产业链,医药生物等领域基本面仍在筑底。

表:2024Q2盈利同比增速比较

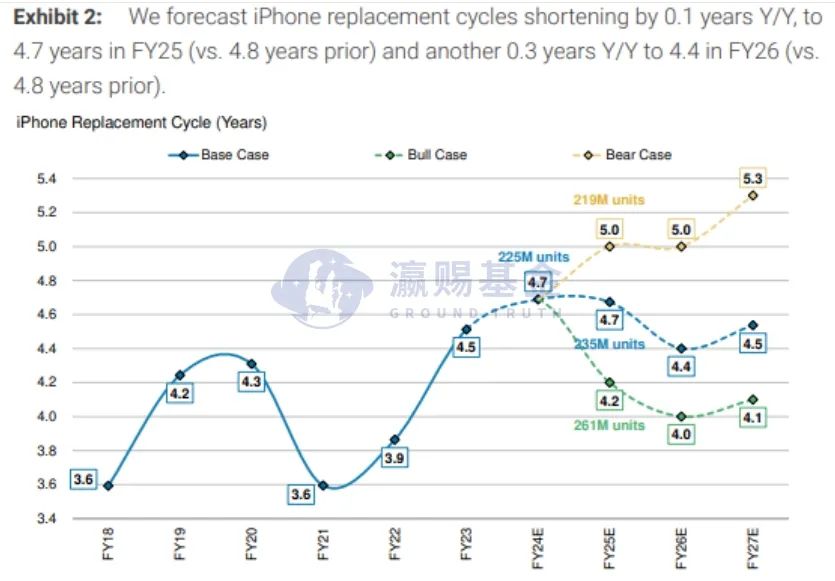

顺着中报给出的线索,我们认为电子、汽车、受益于出海的电力设备等领域基本面有望延续。其中汽车领域主要受益于以旧换新政策的加码,我们看到近期的上险数持续超预期。消费电子领域在三季度有望迎来新产品密集上市周期,其中最引人关注的是9月9日苹果即将召开的 “It's Glowtime” 发布会。

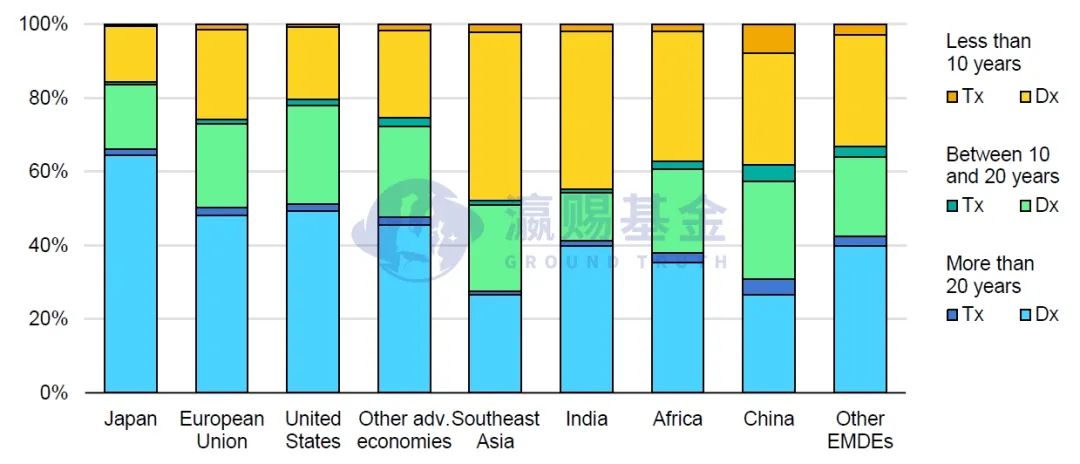

电网领域则受益于海外电网更新改造以及亚非拉地区的出口高增,景气度有望持续提升。从IEA统计的全球各地区电网建设年限统计来看,日本、欧盟、美国以及其他发达经济体年限达20年以上的配电网和输电网占比显著高于新兴经济体,存在巨大的改造需求。

图:21年各国家地区电网建设年限分布(Tx=输电网,Dx=配电网)

此外,内需方向也存在超预期的可能。7月底的政治局会议着力强调了消费,明确“更大力度推动大规模设备更新和大宗耐用消费品以旧换新”、“要以提振消费为重点扩大国内需求,经济政策的着力点要更多转向惠民生、促消费”、“服务消费作为消费扩容升级的重要抓手,支持文旅、养老、育幼、家政等消费”等。7月24日发改委财政部发布《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,相比4月份的版本大幅提升了补贴金额。除了以旧换新政策,“降低存量房贷款利率”的进展也值得重点跟踪,根据测算,目前我国有38万亿存量房贷,假设全部下调至新发放利率,平均存量按揭利率下调60bp,可节省借款人年利息支出约2400亿元,如果能兑现,也有助于消费的边际改善。

图:724补贴升级后汽车报废更新补贴申请量明显增加

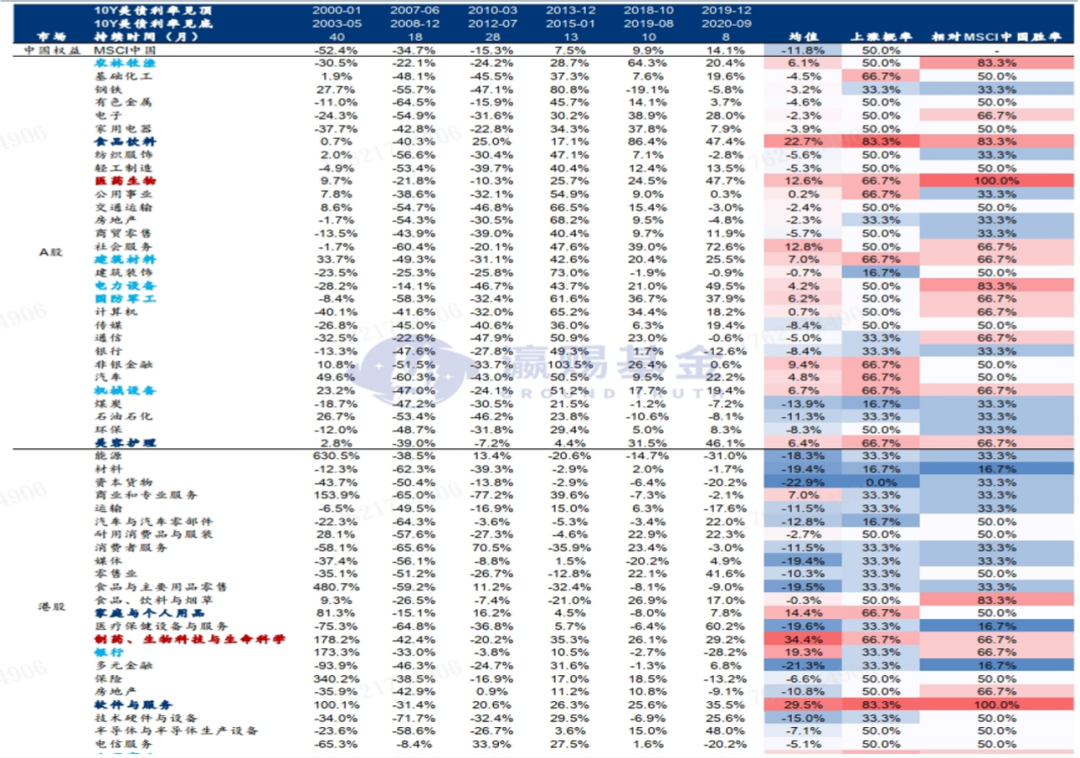

后续配置的第二个思路是寻找降息交易的受益方向。回顾2000s以来6轮典型的10Y美债利率下行区间,AH各行业平均涨幅、上涨概率和相对MSCI中国胜率,医药、港股软件与服务、A股食品饮料、军工、电新、机械等行业表现相对突出。

图:2000s以来6轮10Y美债利率下行区间中AH各行业表现

从海外市场的映射来看,市场对于美联储9月份降息形成一致预期,但分歧在于9月份的降息幅度是25BP还是50BP,如果是后者可能也会对市场形成冲击,即美国经济基本面走弱的幅度超预期,因此市场需要在EPS和PE之间重新分配权重。

从海外市场的结构来看,之前引领科技股的AI方向在近期出现了颓势,核心原因在于两点:1)Nvidia新产品量产时间低于预期;2)下游应用进度低于预期。

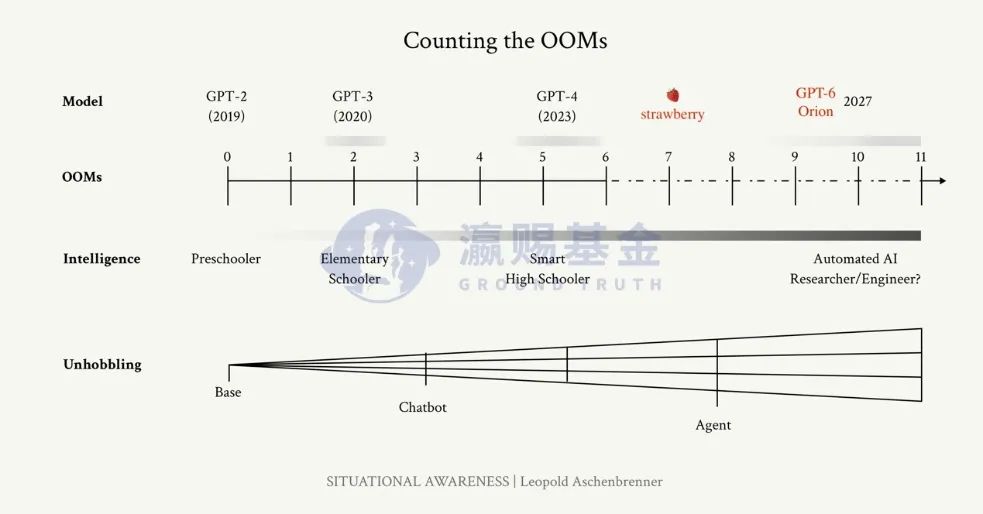

从AI下游应用来看,2022年底点燃AI全球热情的OpenAI最近的进展同样低于预期,一方面是GPT5迟迟没有公布,另一方面是核心管理层的持续离职。从产业最新的反馈来看,OpenAI的GPT5已经完成,但主要的作用是用来生成“合成数据”,因为AI大模型下一个阶段需要解决的“推理能力”需要通过全新的数据来训练,“合成数据”将会用来训练GPT6,在GPT6之前,OpenAI可能会先推出一个简配版的GPT5—StrawBerry,时间点在美国大选后(防止该模型被滥用)。

对于AI下游应用,近期汽车行业的“无人驾驶”有两则新闻值得关注,第一则新闻是Waymo官宣目前正在运行的RoboTaxi达到了每周十万单的运行量,而在今年6月份的时候仅仅只有五万单,短短一个季度实现了翻倍增长;第二则新闻是Tesla官宣2025Q1将有望在欧洲和中国两个增量市场推出FSD,并且在10月份即将推出的V13将会提升六倍性能,而10月份也是Tesla Robotaxi Day的时间点。

汽车产业和出行产业的价值体量远远超过一般的AI潜在下游,如果无人驾驶在2025年实现“iPhone4”或者“ChatGPT”时刻,则产业投资机会将会出现,而无人驾驶产业对于AI训练算力和推理算力的需求都会进一步推动AI产业的Capex的超预期。

风险提示:

本文件非基金宣传推介材料,仅作为本公司旗下基金的客户服务事项之一。本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。基金有风险,投资需谨慎。本文所载的意见仅为本文出具日的观点和判断,在不同时期,瀛赐基金可能会发出与本文所载不一致的意见。本文未经瀛赐基金书面许可,任何机构和个人,不得以任何形式转发、翻版、复制、刊登、发表或引用。

本文作者可以追加内容哦 !