【半年报】河钢股份虽然连续三年营收和利润下滑,但总算是保住了盈利,相对持续亏损的钢铁企业,规模大的优势就体现出来了。

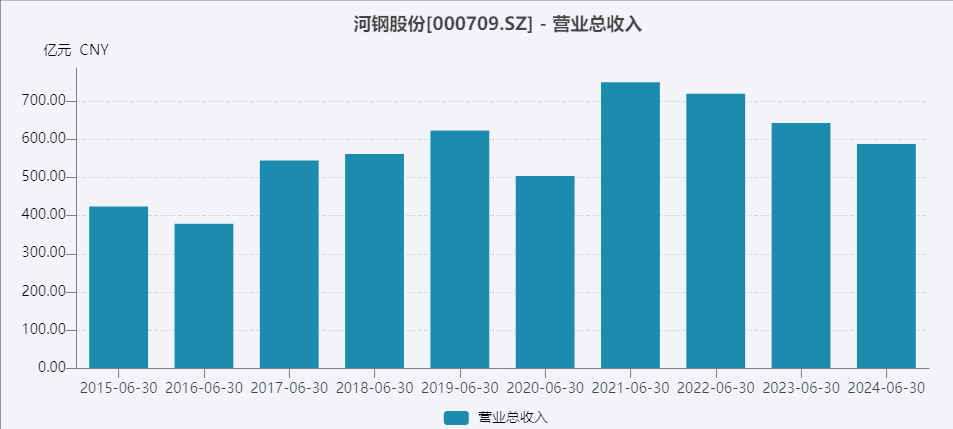

河钢股份(000709)上半年财报显示,完成营收588亿元,减少8.6%。这是河钢股份连续三个中报收入下滑,规模已经低于2019年的624亿元。

上半年河钢股份的营业成本为536亿元,也就是说毛利润大约52亿元,相对亏损企业只有几亿元毛利润,腾挪空间大了。

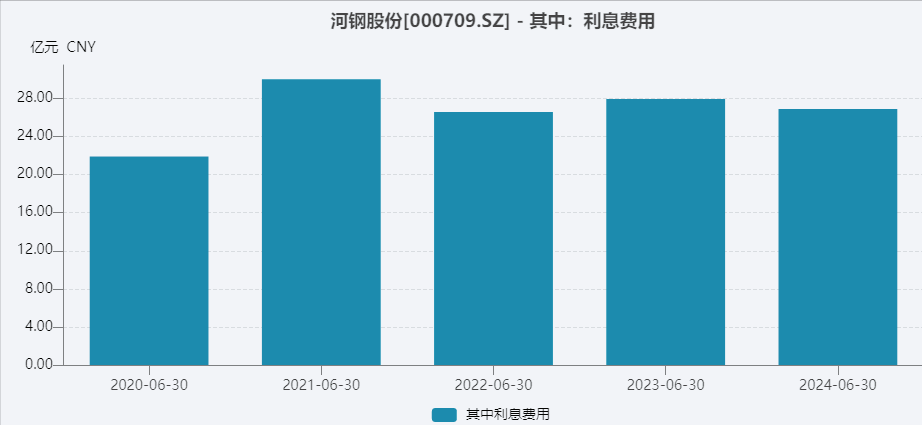

从费用端看,首推财务费用,半年高达28.6亿元,其中主要来自利息费用近27亿元。为何有这么多的利息支出?还是因为负债比较高。

截至6月30日,河钢股份的负债率为74.5%,和去年末相比减少大约0.3个百分点,这自然不解渴。而且最近10年,公司的负债率一直在70%以上,利息费用无情地吞噬着利润。

此外,上半年的管理费用13.3亿元,研发费用9.1亿元,合计也有22.4亿元。相对而言,销售费用只有大约0.5亿元,几乎不值一提了。

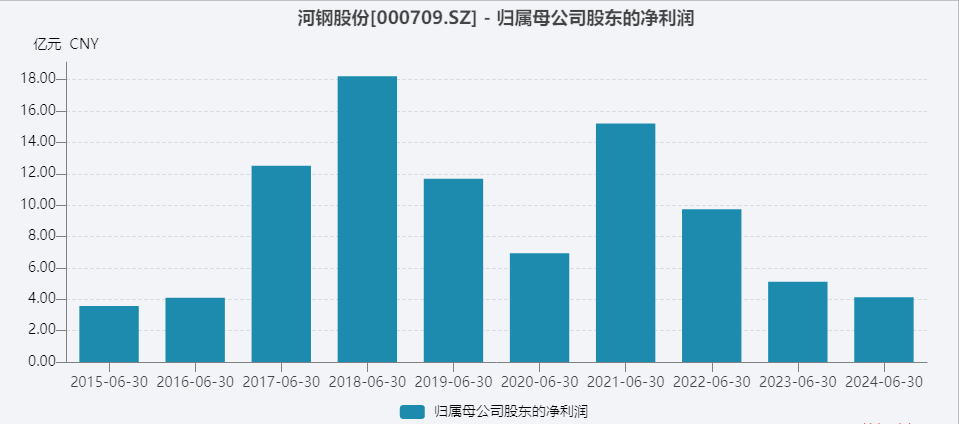

上半年,河钢股份还获得3.3亿元投资净收益,几乎等于营业利润(3.5亿元),所幸还有营业外收入2.47亿元,最终利润总额约6亿元,扣除税收后的净利润4.83亿元,再减去少数股东损益0.7亿元,最终归母净利润4.13亿元,比去年同期减少19%。

写到这里,读者们会发现,半年支出利息费用27亿元,差不多是归母净利润的近7倍左右。

既然利息费用这么高,把债还了不是少付利息吗?只怕没那么容易。

根据资产负债表显示,至6月30日,河钢股份的流动资产为764亿元,但流动负债为1509亿元,几乎是流动资产的两倍。短期借款729亿元,到期的非流动负债152亿元,合计881亿元,货币资金382亿元无法覆盖。

因此,高负债的河钢股份无法从容减少债务,要不然也不会资产负债率一直维持在70%以上。至6月末,公司总负债2006亿元,总资产2692亿元。

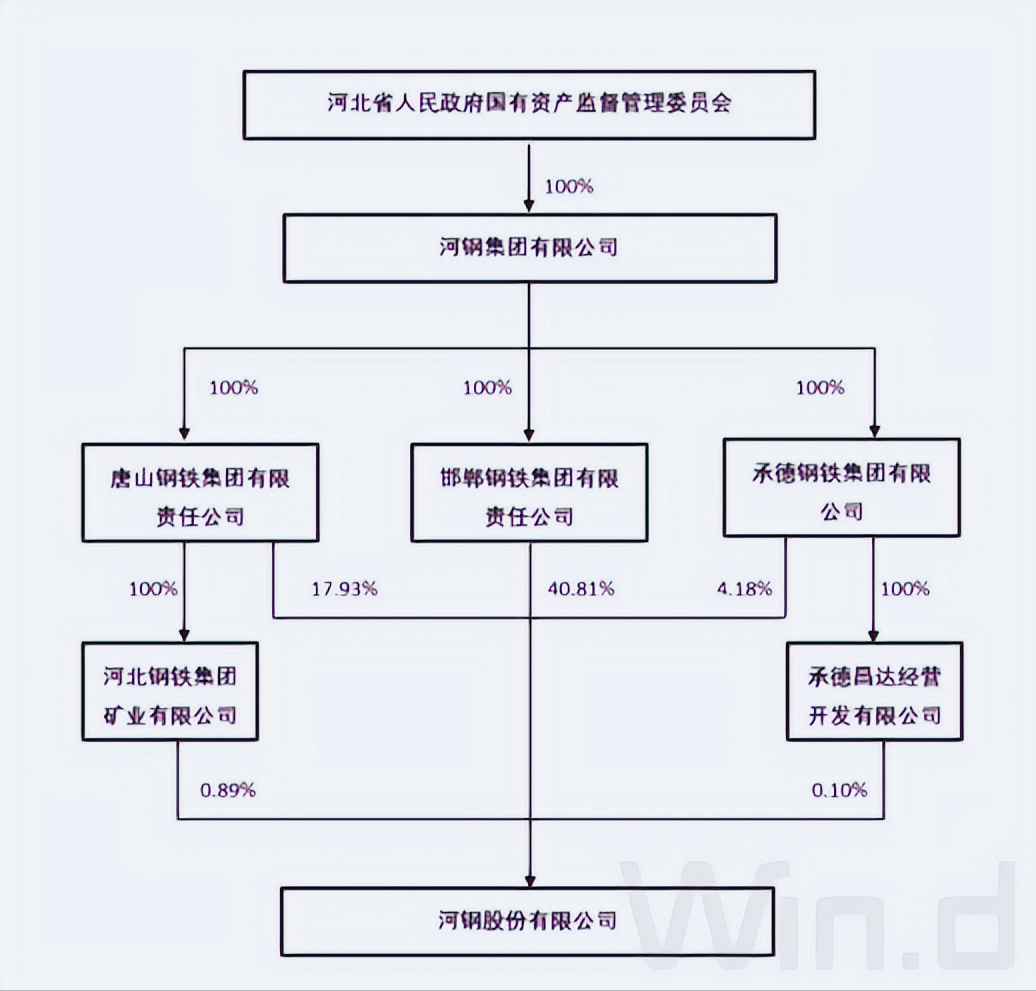

河钢股份在原唐钢股份、邯郸钢铁和承德钒钛三家上市公司强强联合、通过证券市场吸收合并组建的特大型钢铁企业,控股股东是河北钢铁集团,控制超过63%股份,实际控制人是河北省国资委,是省属大型上市国有企业。

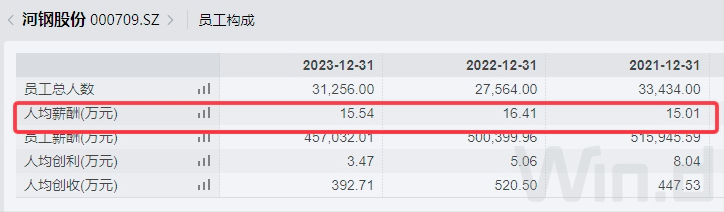

至2023年末,河钢股份的职工总数超过3.12万人,比2022年末增加3600余人,主要增加是生产端人员,技术人员也增加500多人,同时行政人员也增加近400人。

这也是笔者不太理解的地方,这几年行业在下行周期,为何还逆势增加人手?

去年,河钢股份人均创利3.5万元,人均薪酬15.5万元,比2022年减少大约9000元。

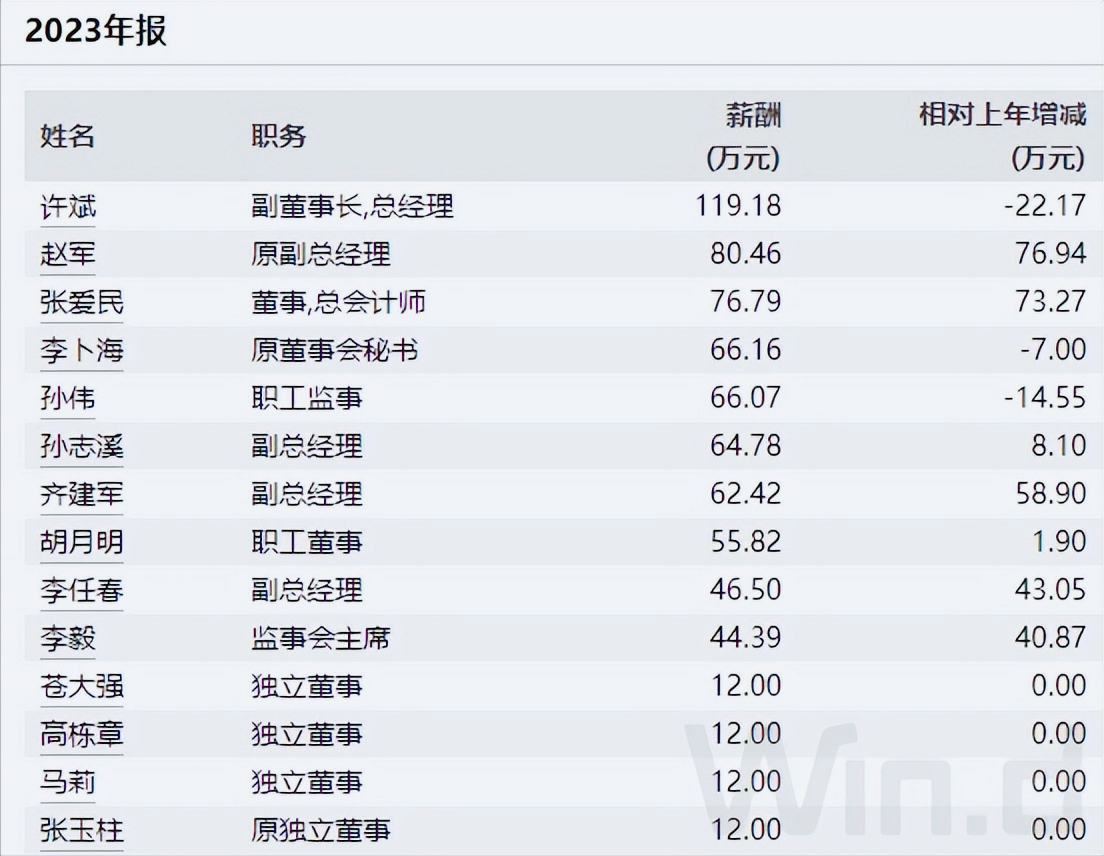

至于高管,去年薪酬最高的是总经理许斌,大约119万元;其他高层多在40万元至80万元之间,监事会主席李毅薪酬44万元,董事长王兰玉不从股份公司领取薪酬。

(备注:本文所说的“薪酬”或“人均薪酬”包括工资及奖金、员工福利费、五险一金、企业年金、补充退休福利等,且为税前;文中数据来自同花顺iFinD、东方财富Choice和万得终端)

本文作者可以追加内容哦 !