9月10日,美国《生物安全法案》(Biosecure Act,H.R.8333号法案)靴子落地,再次引发港股生物制药板块震荡下行,不少股票受此波及。但其中亦有不惧外部环境干扰逆市上扬的标的,东阳光长江药业(01558)便是其中之一。

根据恒生指数公司8月16日公布的截至2024年6月30日之恒生指数系列季度检讨结果,东阳光长江药业顺利跨越火线,成功跻身港股通之列。而港股因台风原因9月6日全天休市,恒生指数公司宣布2024年9月指数调整顺延一个交易日至9月10日生效。今日正是新一期的港股通调整正式生效的时间。随着“入通”靴子落地,东阳光长江药业也开启了红利兑现期。

“入通”靴子落地,红利兑现在即

通常来说,港股上市公司被纳入港股通也意味着得到了权威认证,市场上也一直存在“进入港股通公司等于优质公司”的说法。然而对诸如东阳光长江药业这类优质企业而言,更重要的在于进入港股通能够对企业的流动性起到较大改善作用。

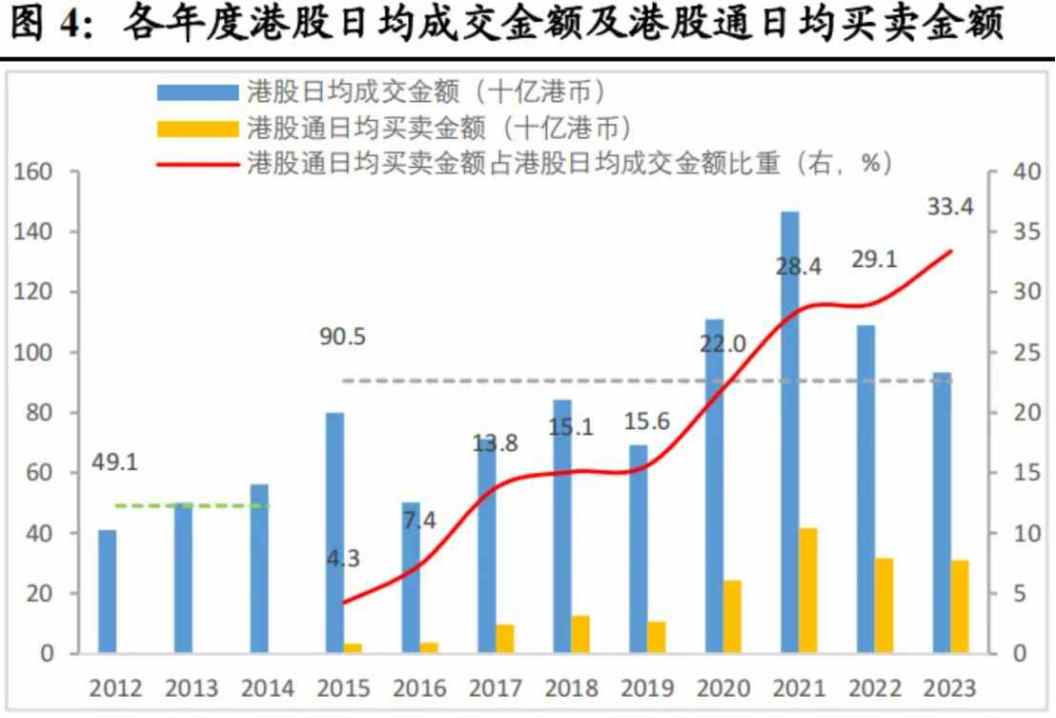

数据显示,自2014年底沪港通开通以来至今年4月底,南向资金持续流入港股市场,累计净买入港股3.1万亿港元,成为港股市场重要买家。从日均成交量看,沪港通开通后的2015-2023年,港股日均成交金额跃升至905亿港元,并且通过港股通日均买卖港股金额(双边)占港股日均成交金额的比重逐步上升,从2015年的4.3%升至2023年的33.4%。足以说明南向资金持续流入对于港股流动性的改善作用。

而就在今年3月份的定期调整中,22只获纳入港股通的股票在3月4日-3月28日的股价平均上涨3.61%,平均成交量上升269%。整体来看,获纳入股票的成交量都得到明显放大,东阳光长江药业也不例外。

观察到,9月10日,在港股生物制药板块整体下滑的背景下,公司早盘高开并于后续持续走高,股价一度逆势涨至最高6.31%,全天涨幅稳定在板块前三。当日成交量478.9万股,成交额4338.91万港元,高于8月16日“入通”前的水平,流动性增强显著。

从9月10日当天东阳光长江药业的经纪席位亦可以看到,中国创盈(深港通)和中国投资(沪港通)为公司主要买盘,其中中国创盈(深港通)当日净买入138.84万股,中国投资(沪港通)净买入35.98万股,这也从侧面印证了港股通对公司股票流动性改善的重要作用。

从往期“入通股”的表现来看,市场的“审美”受到往往会受到当时市场热点的影响。例如上一轮入通股中,股价表现最好的优必选和第四范式,正是因为当时市场受到人形机器人和AI热潮的影响,而且两家公司在行业内知名度较高,因而得到资金的流入。

虽然在公司“入通”当日,港股生物制药板块遭到美国《生物安全法案》“黑天鹅”干扰出现波动,但整体来看,在美联储降息预期下,全球生物医药融资寒冬正在消退,眼下依旧是港股医药板块反弹的关键期,而东阳光长江药业作为港股生物制药板块的优质“入通股标的”,有望持续受到南向资金的青睐。

基本面稳健,风向标确定

“入通”之后,南向资金的持续买入或成为东阳光长江药业资金面的常态。对于港股通投资者来说,买入东阳光长江药业既是投资现在亦是投资未来。而对于这家企业来说,“入通”只是其后续估值跃迁、股价腾飞的起点。

从基本面角度来看,近年来,东阳光长江药业之所以能保持稳健业绩,首先就得益于其在产销一体化优势的驱动下,管线产品释放出的强劲动能。

据了解,今年上半年,公司以核心品种可威为代表的抗感染儿科线的销售额为18.65亿元。该药之所以能成为国内“流感神药”并在上年同期销售高基数情况下,依旧能在今年上半年保持符合预期的销售业绩,其关键在于,公司掌控着国内奥司他韦原料药市场话语权,且能够根据市场动态灵活地在药品生产及销售全周期阶段,实行合理的产销安排,稳固自身护城河。

除了核心品种可威外,集采和新零售线以及创新药业务线也正在逐渐成长为东阳光长江药业旗下业绩贡献的重要一极。例如,公司集采和新零售线当期实现营业额3.46亿元,较去年同期增长60.8%;与此同时,公司以胰岛素为代表的慢病线也正在逐渐进入收获期,报告期内实现营业额1.8亿元,较去年同期大幅增长140.7%。

不难看到,凭借研产销一体化优势,东阳光长江药业已成为港股生物制药板块中为数不多的实现稳定造血的创新药企,并同时满足"港股通优质企业”和“低估价值股”的品种筛选。对于港股通投资者而言,其显然是港股创新医药投资的重要可选标的。

然而以上仅反映的是东阳光长江药业当前的潜在投资价值,其未来增值潜力同样是值得投资者关注的重点。

了解到,东阳光长江药业的母公司在今年决定其医药产业将不再延续过去创新研发与产销独立的业务布局,而是选择推动广东东阳光药业与东阳光长江药业合并。

整合之后,新上市公司将结合广东东阳光药业药品研发及国外销售优势与东阳光长江药业的国内销售优势,成为一家集研产销于一体的综合性制药公司,进一步发挥规模效应及协同优势。

在研发端,整合后的东阳光药研发管线内共有超过100个在研药物,涵盖感染、慢病、肿瘤等疾病领域。且截至目前,公司共申请2300多项发明专利,其中境外880项。根据弗若斯特沙利文报告,2014-2023年公司的中国专利公开数量、授权公告数量在国内医药企业中排名第一。值得一提的是,东阳光药预计将在2026年前后完成多个新药的上市申报,而丰富的研发管线陆续兑现也将公司业绩带来新的增长点。

而在产销方面,新整合的东阳光药将会作为国内少数拥有从原料药到制剂的完整生产线,并拥有一个由1700多名专业销售人员组成的覆盖国内32个省级行政区、近300个地级市的超过2400家三级医院以及超过8900家二级医院和超过6.5万家一级医院庞大销售及分销网络的综合性制药公司。

也就是说,届时东阳光药将有望在研产销一体化层面实现全面收获。而从二级市场估值层面看,参考港股可比公司如翰森制药、中国生物制药等公司PE水平,按20倍市盈率估算,预计东阳光药港股IPO市值可超400亿港元,公司未来内在价值释放的信号十分明确。

本文作者可以追加内容哦 !