快递本就是一个赚辛苦钱的活,丰巢和菜鸟还处于“最后一公里”的产业最下游,只能在快递小哥和快递公司身上赚一点“碎银子”,这注定了他们无法实现暴利。

懂财帝出品 · 作者|嘉逸

顺丰系,终于领先了菜鸟一次。

近日,顺丰老板王卫控股的丰巢快递柜,正式向港交所递交IPO招股书,估值约250亿元人民币。而在今年3月底,丰巢的最大对手——菜鸟,则是撤回了上市申请。

丰巢和菜鸟,是国内快递配送“最后一公里”的重量级选手,双方明争暗斗已久。

最激烈的冲突爆发于2017年。彼时,丰巢和菜鸟围绕数据传输和信息安全问题各执一词,甚至连腾讯、京东、美团、圆通等公司都卷了进来,各自站队。最后,国家邮政局出面协调才握手言和。

但次年,阿里就给顺丰出了一道难题。

中通、申通、韵达相继清仓丰巢的股份,集体转投菜鸟。与此同时,菜鸟还推出了智能快递柜,大举进军丰巢的“大本营”。

如今,丰巢冲刺港股,菜鸟IPO“梦碎”,王卫似乎有望扳回一城。

01|在「最后一公里」建「钟点房」

“您好,您的快递到了。”

现在,正在上班的你听到这句话,大概率会轻松地回复:“帮我放菜鸟驿站,或是帮放丰巢快递柜。”

但在十年前,你会很头疼。

那时候,既没有驿站,也没有智能柜。如果你有幸按时下班,还来得及赶到快递点取件。如果加班,要么放在代收点,每件支付给店家1块钱——“双11”“双12”甚至要花几十块。要么放在小区门卫室,但有丢失的风险。

更头疼的是退换货,大多数人工作日都没时间,只能推迟到周末。

事实上,快递小哥也很为难。电商购物越来越火爆,快递量爆发式增长,他们的工作量大幅增加,但收入却没有随之上涨。

因为快递小哥的工资是计件模式,送的件数越多,工资越高。但按照规定,他们要先打电话给用户,再一件件送货上门。对于以电商件为主的三通一达来说,效率极低。

另外,多位快递小哥还抱怨道:“晚上下班后,用户还经常让我们再去送货或者收件。害怕被投诉,有时候也只能赶过去。”

就这样,快递派送的“最后一公里”成为社会性难题。

有需求就会有供给。很快,菜鸟和丰巢想到了解题思路:在小区里,建一个“钟点房”。

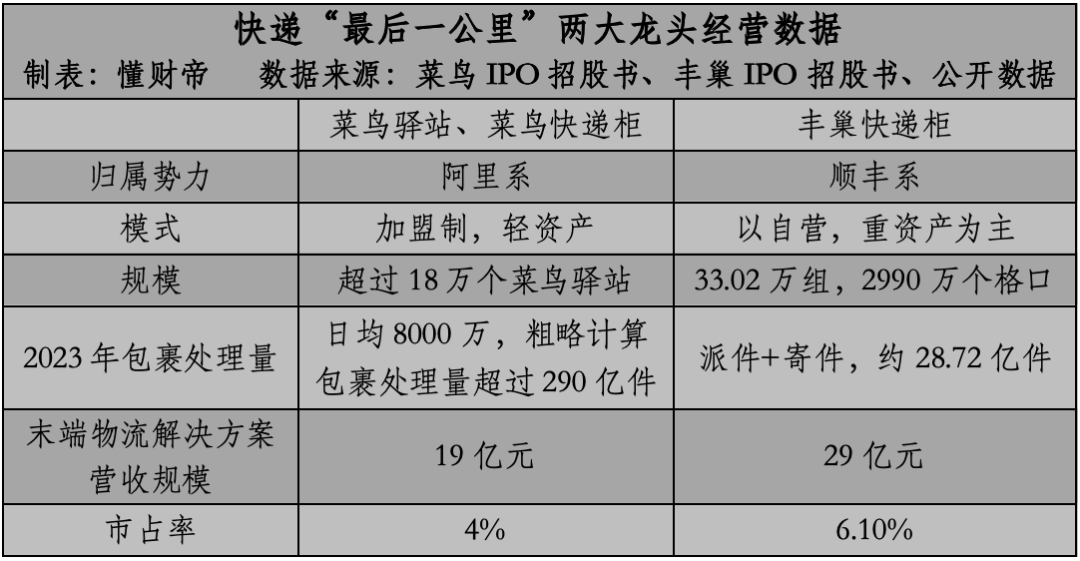

菜鸟继承了阿里的互联网基因,通过轻资产的加盟制,把菜鸟驿站、菜鸟快递柜开进小区。

丰巢继承了顺丰的重资产基因,以自营模式,在小区、写字楼里部署智能快递柜。

终于,行业的“最后一公里”难题,得以缓解。

快递小哥不用每个快递都送货上门,只需要支付“房费”,货物就可以在“钟点房”暂住。虽然单票利润减少了,但派送效率大幅提升,他们能送更多的快递,以量补价,收入还是实现了增长。

对于网上购物的“主力军”上班族们来说,他们可以随时取件、退换货,不再受时间限制。

物业公司也很满意,快递有了集聚点,更方便管理了。

国家邮政局统计数据显示,2013年,中国电商快递件不足100亿件。到去年,总量已经超过1320亿件,增长超过13倍。

笔者综合了相关新闻报道和用户访谈资料,发现正面报道和正面反馈更多一些,说明菜鸟驿站和丰巢快递柜,的确为用户、快递小哥带来了便利。

两家公司也受益于此,十年间大举扩张、兼并,已经成长为末端物流领域的龙头。

截至2023年末,菜鸟旗下拥有超过18万个菜鸟驿站,以及一定规模的菜鸟快递柜。根据菜鸟披露的业务数据,菜鸟驿站日均包裹处理量超过了8000万。据此计算,去年,仅菜鸟驿站就处理了超过290亿件包裹。

与之相比,丰巢处于劣势。其在并购中集e栈后,目前的智能快递柜数量达到33.02万组,共计2990万个格口,去年处理了约67亿件包裹。

但按照收入计算,丰巢略胜一筹。招股书显示,其末端物流解决方案的营收为29亿,占据6.1%的市场占有率,位居行业第一。

菜鸟旗下的末端物流解决方案的收入为19亿,市占率为4%,位居行业第二。

02|丰巢的「硬伤」

快递配送的“最后一公里”难题有了新解法,这本是便民利民的好事。但从2020年5月开始,用户却不乐意了。

起因是,丰巢打算向用户收取快递超时费。

此前,快递小哥支付了“房费”,快递就能躺在“钟点房”里。如果用户在外出差,货物可能“住宿”好几天。

在丰巢看来,这不是耽误赚钱吗?前期投放固定资产是一大笔钱,兼并收购中集e栈又花了8.1个亿,好不容易才成为行业龙头,正要“大展拳脚”,结果发现快递柜格口被长时间占用,周转率那么低。

丰巢决定收取超时费:滞留快递超过12小时后,每12小时收0.5元,3元封顶。

结果激起了众怒。有意思的是,菜鸟还趁机过来“踩一脚”,宣布“用户取件免费”。

丰巢深陷舆论漩涡,赶紧道歉,并调整了收费策略:免费存放时间修改为18小时,之后每12小时收费0.5元,3元封顶。

用户逐渐接受,每天按时拿快递就好了。这也促使丰巢的格口周转率从2022年的65.7%,提升到了今年5月底的74.6%。

“收费事件”早已平息,但反映出了丰巢的两大硬伤:一是经营模式单一,二是缺少“商流”的支撑。

加盟制下的菜鸟驿站是菜鸟集团的子业务之一,核心作用是抓住末端物流的庞大流量,构建快递生态闭环。据招股书,菜鸟驿站包含在科技及其他业务板块,2023财年占总营收比仅6.4%,国际物流业务营收则占比47.4%,国内物流业务营收占比46.2%。

与对手相比,丰巢只能围绕着快递柜赚钱。可以类比餐饮业,格口周转率(翻台率)越高,赚得越多。

除此之外,丰巢还缺少阿里系、京东系、拼多多那样的稳定商流,只能用低价来吸引快递小哥存件。

经营数据显示,2021-2023年,2024年前5个月,丰巢快递柜存件的单票平均收入分别为0.235元、0.29元、0.286元、0.282元。

相比之下,菜鸟驿站的单票存放费用为0.3-0.5元,高于丰巢。

但低价策略依然无法弥补“商流”的硬伤,2023年,菜鸟驿站处理的包裹总量是丰巢的四倍多。

过去三年,丰巢快递末端服务的单量增速远低于国内电商快递件的整体增速,导致业务营收增长缓慢。

丰巢只得另辟蹊径,相继接入闲鱼、小红书、直播电商的退换货场景。行业数据显示,抖音电商的退货率约为40%,直播电商整体的平均退货率约为30%-50%。

招股书中称之为“电商逆向件”,2023年的包裹量已经达到146亿件,过去5年的复合增长率高达22.7%。

它也成了丰巢的新增长点。

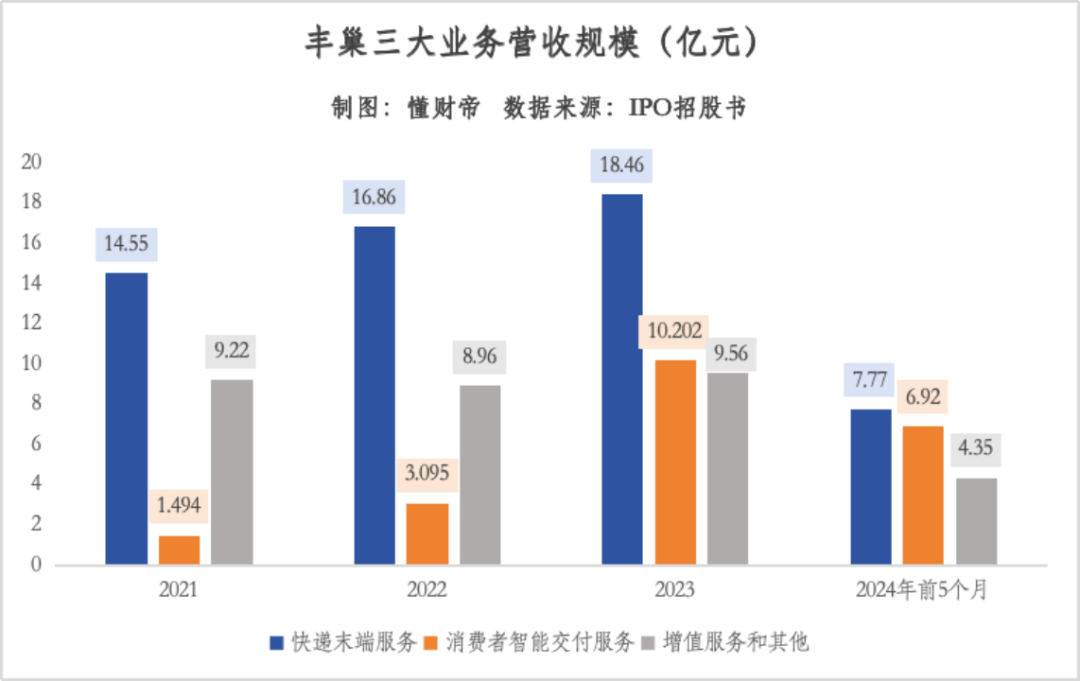

2023年,消费者智能交付服务业务营收达到10.202亿元,较2021年增长了约5.8倍,营收占比达到26.8%。

2024年前5个月,该业务营收达到6.92亿元,较去年同期增长了107.38%,营收占比提升至36.3%。

但在盈利上,消费者智能交付服务业务却未能扛起大梁。丰巢的解释是,电商逆向件的毛利率低,退换货单量的大幅增长反而摊薄了个人散单寄件的毛利率,今年5月底的业务毛利率下滑至7.3%。

有意思的是,如果用营收来计算单票平均收入,趋势是大幅增长,与毛利率下滑形成了反差。

对此,招股书显示,丰巢把客户支付的全部款项计入营收,把运输成本计入业务成本。相当于通过会计手段做大了业务营收规模。

正因此,在快递末端服务、增值服务和其他业务增长缓慢的情况下,丰巢仍实现了较快增长。2021-2023年,总收入分别为25.3亿元、28.9亿元、38.1亿元,2024年前5个月,总收入为19.04亿元。

笔者发现,会计调整手段还体现在快递末端服务业务上,丰巢将快递柜的折旧年期从5年延长至10年,叠加周转率提升,使业务毛利率由负转正,达到32.4%。直接助力丰巢在今年前5个月顺利扭亏为盈,实现净利润7160.2万元。

03 |决战「五环外」

丰巢估值250亿元,这个估值高不高?如果成功上市,未来的价值走势如何?

先来看估值。丰巢尚未实现全年盈利,因此用2023年营收计算,市销率6.56倍。

对比菜鸟,最新估值744亿元,2023财年也未实现盈利,营收778亿元,市销率0.96倍。

再对比顺丰、中通、圆通、申通、韵达,五家快递企业均已实现盈利,当前的市销率分别为0.65倍、3.04倍、0.86倍、0.37倍、0.46倍。

再来看业务成长空间和想象力。

丰巢在募资用途和战略部分都提到,要向下沉市场扩张,抢夺五环外市场。

这一方面符合电商下沉的大趋势,也符合国家关于打通快递“最后一公里”的政策号召。但问题在于,菜鸟驿站依靠轻资产的加盟制,已经在三四五线城市和乡镇“织网”,拥有先发优势。

丰巢要下沉,首先面临着现金流难题,截至今年5月末,其账面上的现金及现金等价物仅为8.59亿元,不算充裕。

此外,丰巢还要重新影响用户的行为习惯,这并不容易。一位朋友告诉笔者,他早就习惯了在驿站取件。但有一天,快递小哥将包裹投递到了另一栋楼下的快递柜,他找了很久才找到,体验很不好。

丰巢在招股书中还提到了募资是为了加强增值服务,包括用户支付的超时费、广告业务、洗护服务和家政到家等服务。

2021-2023年和2024年前5个月,该业务表现不佳,营收先降后升,分别为9.22亿元、8.96亿元、9.56亿元、4.35亿元。但毛利率有所提升,2024年5月末达到44.9%。

丰巢似乎想围绕快递,来构建一个社区生活服务生态,但也是挑战重重。

广告业务的投放与末端流量,也就是柜机投放量、包裹量强相关,决定这两个因素的则是现金流和商流,丰巢都面临着压力。

虽然洗护和家政服务的订单量在上涨,但同业竞争激烈,丰巢要和天鹅到家、盒马、京东、美团等平台“肉搏”,并不轻松。

至于出海,目前,丰巢仅在泰国部署了200台快递柜,几乎可以忽略不计。在没有稳定商流的支撑下,出海无异于天方夜谭。

整体来看,丰巢的经营压力确实很大。

归结到行业。快递本就是一个赚辛苦钱的活,丰巢还处于“最后一公里”的产业最下游,只能在快递小哥和快递公司身上赚一点“碎银子”,这注定了无论是丰巢还是菜鸟,都无法实现暴利。

但对于社会民生而言,丰巢切实为消费者、快递小哥提供了便利,也为快递行业提升效率做出了贡献。

另外,不可忽视的是,丰巢仍握有庞大的末端流量,能直接触达数亿用户,这极其宝贵。对于这样的企业,我们可以多一些耐心。

丰巢未来能否破局,并在惠民便民和商业利益之间,找到平衡点?拭目以待。

说明:数据源于公开披露,不构成任何投资建议,投资有风险,入市需谨慎。

—END—

「点赞」「在看」与 「分享」,你对作者最大的支持。

本文作者可以追加内容哦 !