#【有奖】中秋画饼大赛:我给大A送月饼# 5.5g未来商用新风口,网络速率提升最高可达到300%,线上购物体验增加$曼卡龙(SZ300945)$

就在几个月前,中国移动(600941)在杭州全球首发5.5G商用部署,可以说是打响了5.5G商用元年的“第一枪”。OPPO旗下的Find X7系列也成为了首个5.5G手机,网络速率提升最高可达到300%,率先进入了万兆移动网络。$中国移动(SH600941)$ $阿莱德(SZ301419)$

而就在最近,我国首个海上采油平台5.5G站点(胜利油田三号海上采油平台)也正式开通,增强了海陆信息传输能力和质量,也算是满足了海上平台高传输、实时性的业务需要。

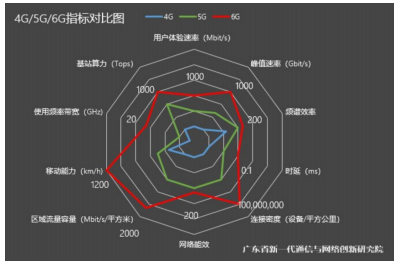

毕竟,相较于5G,5.5G在速率、时延、连接规模和能耗等方面有了进一步的提升。资本市场上,阿莱德(301419)最近直接用涨停温暖了投资者,公司的产品(射频、透波防护器件等)也可应用于5.5G基站。

阿莱德股价变化

作为5G到6G之间的一个过渡产品,它的未来究竟要何去何从呢?上下游产业链的玩家生存状态如何呢?笔者今天带你来一探究竟。

01

噱头大于实际?

目前来看,我国的运营商已经在国内20多个省份部署了5.5G试点网络。虽然只是半代的升级,但产业界玩家们给出了更高的期待。

5G和6G对比情况

而且,5.5G相较于传统的5G基站,就像多了“触角”,其通感一体技术能将通信、感知、算力等多种能力融合,所以在车路协同、裸眼3D、智慧物流等方面给了投资者们更多的想象空间。

但是,据笔者观察,目前大多数手机玩家对于推出5.5G手机仍处于观望状态。毕竟5G手机相较4G手机,对于消费者使用效果的差别就不是特别明显,现在又升级了半代,虽然不少玩家希望5.5G成为消费者换机的激发点,但这个想法现在看来还是比较美好。

还有一点,5.5G还处于早期,所以成本之高可想而知。虽然5.5G宣称理论下载速度达到10Gbps,但是最近多地运营商推出的5.5G套餐入户门槛为199元起,昂贵的价格让消费者感叹用不起。实际情况上,国内还有超过8亿用户还没有使用5G套餐,更何况诸多手机都不支持5.5G。

截止今年3月底,像中国移动的5G网络客户数还不到5亿户。这就从侧面反映出,其实现在的手机上网速度基本已经可以满足多数人的需求,通信技术的进一步提升所带来的改变和消费者的感知力正在下降。

此外,从供给端来看,5.5G能在原先5G基站的基础上进行升级改造,单个5G基站的建设成本有的都超过了60万元,更不要说5.5G的建设成本了(需要更多的投资在天线、射频等关键组件的升级上)。

02

成色有待考验

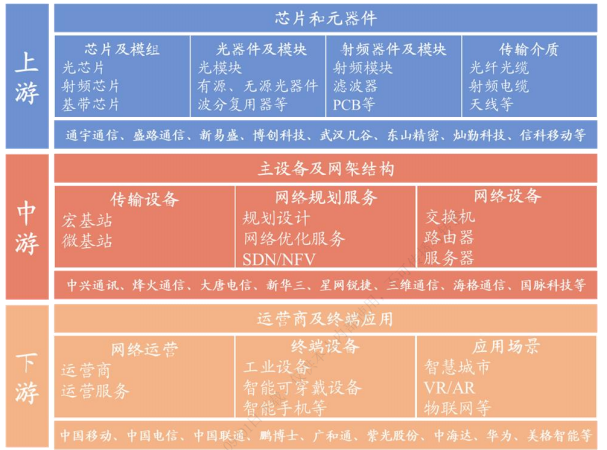

如果我们把5.5G的产业链打开,相较于5G,5.5G带来的产业链升级主要集中在高频段,即高频段需要做更多的硬件升级,比如过芯片及元器件的改进等。同时,往下游看,下游配套软件升级以及应用场景的赋能来释放5.5G的潜能。

5.5G产业链

从上游玩家的业绩来看,表现也并不是那么理想,说明自身的“护城河”并不是那么高,而且5.5G的成色确实也有些不足。

比如武汉凡谷(002194)虽然在最近迎来了涨停,但是上半年净利润下降了62%,净利润暴跌的原因就是产品量价齐跌。作为华为的供应商之一,据公司介绍,其现阶段有相关的产品应用到客户的5.5G系统(比如多频多通道滤波器)。

但是如果我们向前追溯,就在七年前,当4G建设趋于放缓的时候,武汉凡谷就蹭上了4.5G和5G的热度,之后便开启了股价一路高歌猛进的行情。所以现在的操作,有几份相似的味道。

而且,在5G基建的建设过程中,因为行业的竞争非常激烈,武汉凡谷的净利润一路下滑(2022年只有不到15%),甚至一直低于规模更小的同行灿勤科技(688182)。可以说5G给公司带来的业绩红利并不是那么明显。

目前5.5G的落地速度也没有想象中的快,这对于武汉凡谷的业绩促进作用,便可想而知。

已经宣称公司的毫米波技术可应用于5.5G领域的盛路通信(002446),上半年营业收入和净利润分别下滑了24%和65%。

而作为5.5G概念股,世嘉科技(002796)今年上半年营业收入下降了8.5%,而且归母净利润为-698万元。其移动通信设备业务的主要产品为滤波器和天线,可以用在通信基站。然而,营业收入连续4年下滑,净利润连续三年亏损累计7.13亿元,这样的业绩,也很难让投资者满意。

03

期待逆风翻盘

虽然目前5.5G的大规模商用还没有完全破局,但是作为新质生产力,玩家们向着更高端技术的进军,还是值得肯定的。

比如之前中国移动联合多家产业合作伙伴成立了5.5G创新产业联盟,准备在内容应用、技术平台和生态能力持续发力。

据专业机构分析,三年内,如果5.5G能够迎来“杀手级”的应用,届时将推动其大规模落地,并且飞入寻常百姓家。

所以,5.5G的关键阶段,才刚刚开启。

本文作者可以追加内容哦 !