到今天,再没有人能否认名创优品是快消行业的一个奇迹。

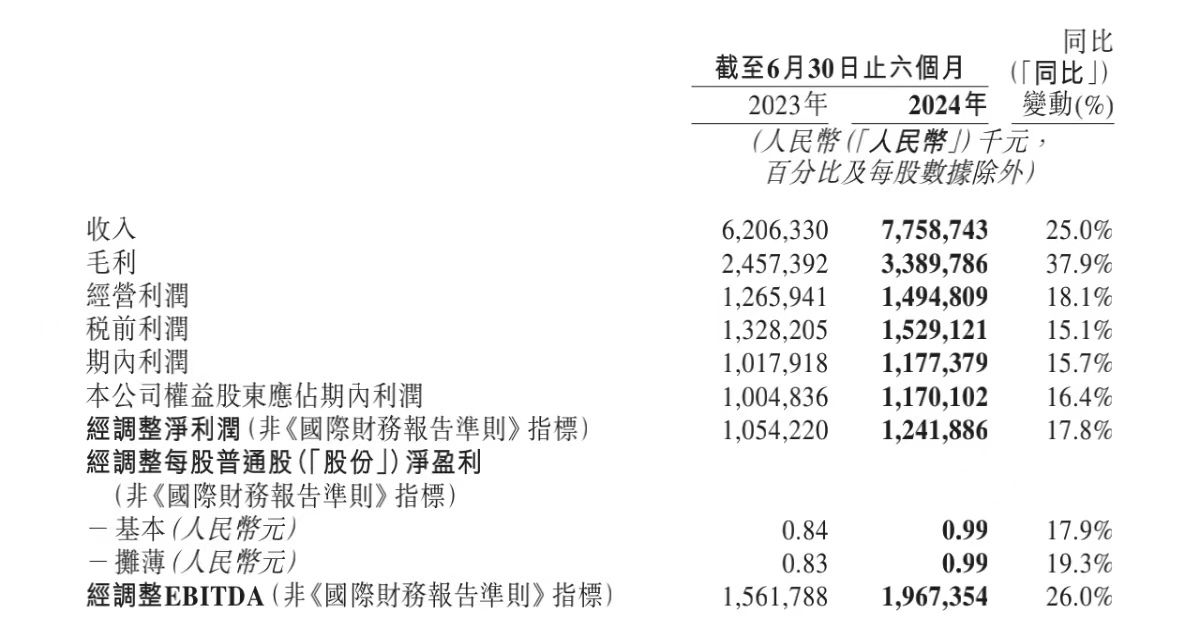

8月30日,名创优品发布2024年上半年业绩报告。报告期内,集团营收同比增长25%至77.59亿元;经调整净利润同比增长17.8%至12.42亿元。

图源:公司报告

这可不是十年前的消费高景气阶段,无论是国内还是海外,整体大环境都在近几年趋于复杂,面对比较未知的未来,人们的消费倾向都较为保守,消费行业也肉眼可见的走入了一个存量甚至缩量博弈的怪圈。大家都说,消费没法做了,拼多多黄铮也说,未来要保守。

但是这位中专肄业的叶国富说,“我不信,你们错了”,然后带着他的名创优品,从2015年线上购物的起爆到三年疫情到后疫情的复苏期望破灭,一路逆势爆发。是的,这就是商业奇迹。

而名创优品的能量,主要来自加盟和出海。

名创优品的扩张就和任何行业连锁店的做法一样,没有什么巧妙的,就是发展加盟。依靠压低扩张成本,先跑马圈完地,再去想其他的难题。

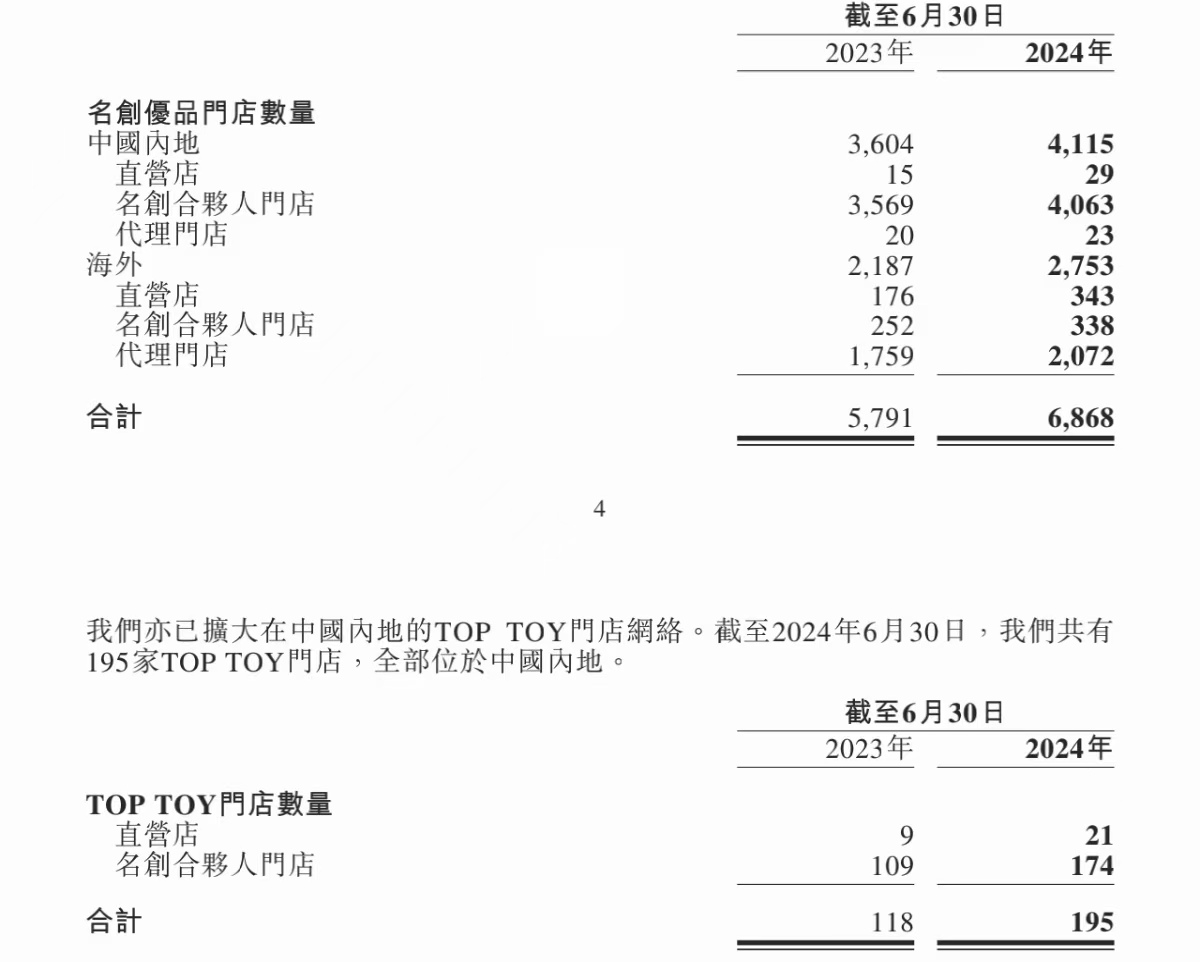

名创优品一直有一个万店目标,而在2024上半年,包括名创优品、潮玩品牌TOP TOY在内的集团全球门店已经突破7000家。在中国内地的4115家门店中,只有29家为直营店。

图源:公司报告

据了解,十年前,名创优品的门店数目是一个两位数,用了十年时间,名创优品的门店储备翻了超过100倍,这还是只计算国内的情况下。

名创优品的模式,和理财产品有些相似。根据官方信息,加盟商在加盟前需要向名创优品缴纳1.98万元/年的特许商标使用金(特许商标使用金每年收取,一年一收)和25万元的货品保证金(一次性收取,货品保证金在解除合同后全款无息返还);门店每天营业额的38%(食品为33%)作为加盟商的收入,在第二天转入后者账户,而租金、人工、电费、工商及税收等杂费,则由加盟商自理。

根据东吴证券相关报告的计算,加入名创的年化收益率达到16%,而在如今的低利率时代,3%的理财都很难找到,这之间就差了5倍。

疫情对实体的影响是巨大的,名创也不例外,但例外是,名创在疫情后的迅速复苏。

2019财年至2021财年(截至2021年6月30日),名创优品营收分别为93.95亿元、89.79亿元及90.72亿元,营收增长几近停滞;净亏损分别为2.94亿元、2.6亿元、14.29亿元,三年累计亏损近20亿元。疫情结束后,名创优品业绩很快恢复增长。虽然单店营收仍然未恢复至高峰期,但是在行业内已经一骑绝尘。

跑马圈完地并活下来之后,就要思考怎么活得更好了。而对于这个问题,名创也交出了它的答案,出海。既然国内整体消费市场已经肉眼可见的找不到增量,那就去海外圈新的地嘛。山不就我,我去就山。

名创优品出海业务和国内并没有一点的改变,就是卖平价商品,唯一不一样的是,这下可是赚美刀的了。

今年上半年,名创优品海外收入同比增长42.6%至27.32亿,营收占比达35.2%。报告期末,名创优品海外门店数达2753家,净新增门店266家。其中,美国市场门店已经突破200家。数据非常直观,简单粗暴的高增长。

值得一提的是,毕竟一个明显的倾向是,虽然名创依然是卖平价商品的“十元店”,但越来越希望做一个有梦想的“十元店”了。去年,名创优品提出全球品牌战略升级,给出了全球IP联名集合店的定位。这个定位实际上很清晰,对标的就是泡泡玛特。

今年上半年,名创优品分别与爱心小熊、芭比、Loopy等IP进行合作。花费了高达1.83亿元的授权费,换来的是今年上半年IP产品销售超过30%的喜人成绩。虽然目前来看,名创优品离泡泡玛特的差距并不小。但可以预见的是,由于海外店面逐步转化导致的较为滞后的业绩,名创的弯道超车并不是一个伪命题。

消费的增长来源于一个增长经济体的上升幅度下的提价能力,但提价终归是让人不舒服的。让人舒服的“金融化”提价也终究会迎来定价证伪的泡沫。但是,由于心智占领带来的大量情绪价值,名创成功获得了一个法宝——“定价快乐”。也就是说,消费者来名创花钱,是来买快乐的,多花一点点钱,买到多巴胺分泌的快感,还不违法,这在存量博弈的国内、成熟市场的欧美乃至改善欲望更足的亚太,都是无往不利的。社交平台可以看到亚太很多国家对网红店的期许,爆款活动时候店面排起了长队,当地社媒消费者对美好生活的期许的分享,带给人的唯一感受是,约束的名创成长的,可能是名创自己的管控能力。

名创优品没有秘密,但说起来容易做起来难,国内消费行业的同行们,想要逆势发展,可能还需要更多的思考。

本文作者可以追加内容哦 !