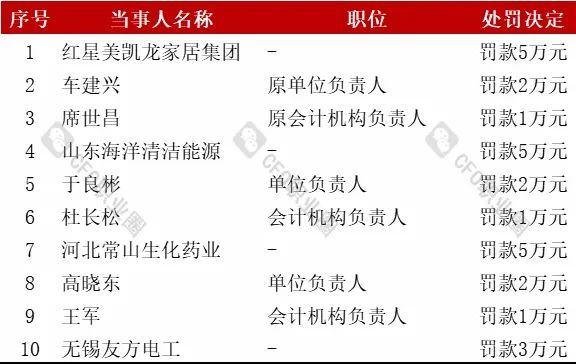

2024年9月6日,财政部发布了10份针对企业、单位负责人及会计机构负责人的行政处罚决定书,其中涉及红星美凯龙等4家企业,车建兴等3位单位负责人,席世昌等3位会计机构负责人。

详细如下:

当事人:红星美凯龙家居集团股份有限公司 地址:上海市闵行区申长路1466弄2号B座北楼 依照《中华人民共和国会计法》的规定,财政部组织检查组于2023年7月至9月对你公司会计信息质量开展了检查。检查发现的主要问题和行政处罚决定如下: 你公司所属子公司杭州红星美凯龙世博家居有限公司名下坐落于杭州市古墩路701号的房产,因集体土地政策原因,至今未办妥产权。根据你公司(乙方)与杭州紫金实业投资有限公司(甲方)签订的《房屋预约转让、租赁协议》中“乙方未经甲方同意,不得将所认购的本协议房产或本协议项下之权益以任何方式转让给第三人(乙方指定的控股子公司除外),否则,视为乙方违约。但本协议另有约定的除外”条款约定,该房产不能单独出售,不满足《企业会计准则第3号——投资性房地产》明确要求的“投资性房地产应当能够单独计量和出售”的条件,不应作为投资性房地产核算。 你公司所属子公司红星美凯龙环球(北京)家具建材广场有限公司名下坐落于北京市朝阳区北沙滩1号院的房产,土地性质为科研用地,该房产不能单独出售,不满足《企业会计准则第3号——投资性房地产》明确要求的“投资性房地产应当能够单独计量和出售”的条件,不应作为投资性房地产核算。 上述所列2项资产的会计核算错误,导致2022年多计投资性房地产2,475,000,000元、递延所得税负债405,665,455.98元、年初未分配利润1,425,649,091.59元、所得税费用——递延所得税费用56,155,572.36元、公允价值变动损益224,622,289.44元,少计固定资产852,338,176.1元、累计折旧405,984,631.13元、主营业务成本28,865,190.38元。 上述事实,有检查报告、检查工作底稿、当事人签证和反馈意见等相关证据予以证实。 上述行为违反了《中华人民共和国会计法》第十三条、第二十六条,《企业会计准则第3号——投资性房地产》第二条的规定。 依据《中华人民共和国会计法》第四十二条的规定,财政部决定给予你公司罚款5万元的行政处罚。 你公司应在收到本决定书之日起十五日内向财政部上海监管局申领并填写“一般缴款书”(收款单位:财政部;预算级次:中央级;预算科目:其他一般罚没收入;科目代码:103050199),将罚款缴入中央国库,并将缴款凭证等相关材料书面报送财政部监督评价局。 如不服本处罚决定,可以在接到本决定书之日起六十日内,依法向我部申请行政复议;或者在接到本决定书之日起六个月内,依法向北京市第一中级人民法院提起行政诉讼。除法律另有规定外,行政复议和行政诉讼期间,本处罚决定不停止执行。 财政部 2024年3月29日

当事人:车建兴 地址:上海市闵行区申长路1466弄2号B座北楼 依照《中华人民共和国会计法》的规定,财政部组织检查组于2023年7月至9月对红星美凯龙家居集团股份有限公司(以下称美凯龙)会计信息质量开展了检查。检查发现的主要问题和行政处罚决定如下: 美凯龙所属子公司杭州红星美凯龙世博家居有限公司名下坐落于杭州市古墩路701号的房产,因集体土地政策原因,至今未办妥产权。根据美凯龙(乙方)与杭州紫金实业投资有限公司(甲方)签订的《房屋预约转让、租赁协议》中“乙方未经甲方同意,不得将所认购的本协议房产或本协议项下之权益以任何方式转让给第三人(乙方指定的控股子公司除外),否则,视为乙方违约。但本协议另有约定的除外”条款约定,该房产不能单独出售,不满足《企业会计准则第3号——投资性房地产》明确要求的“投资性房地产应当能够单独计量和出售”的条件,不应作为投资性房地产核算。 美凯龙所属子公司红星美凯龙环球(北京)家具建材广场有限公司名下坐落于北京市朝阳区北沙滩1号院的房产,土地性质为科研用地,该房产不能单独出售,不满足《企业会计准则第3号——投资性房地产》明确要求的“投资性房地产应当能够单独计量和出售”的条件,不应作为投资性房地产核算。 上述所列2项资产的会计核算错误,导致2022年多计投资性房地产2,475,000,000元、递延所得税负债405,665,455.98元、年初未分配利润1,425,649,091.59元、所得税费用——递延所得税费用56,155,572.36元、公允价值变动损益224,622,289.44元,少计固定资产852,338,176.1元、累计折旧405,984,631.13元、主营业务成本28,865,190.38元。 上述事实,有检查报告、检查工作底稿、当事人签证和反馈意见等相关证据予以证实。 上述行为违反了《中华人民共和国会计法》第十三条、第二十六条,《企业会计准则第3号——投资性房地产》第二条的规定。 你作为美凯龙原单位负责人,对上述问题负有责任。依据《中华人民共和国会计法》第四十二条的规定,财政部决定给予你罚款2万元的行政处罚。 你应在收到本决定书之日起十五日内向财政部上海监管局申领并填写“一般缴款书”(收款单位:财政部;预算级次:中央级;预算科目:其他一般罚没收入;科目代码:103050199),将罚款缴入中央国库,并将缴款凭证等相关材料书面报送财政部监督评价局。 如不服本处罚决定,可以在接到本决定书之日起六十日内,依法向我部申请行政复议;或者在接到本决定书之日起六个月内,依法向北京市第一中级人民法院提起行政诉讼。除法律另有规定外,行政复议和行政诉讼期间,本处罚决定不停止执行。 财政部 2024年3月29日

当事人:车建兴 地址:上海市闵行区申长路1466弄2号B座北楼 依照《中华人民共和国会计法》的规定,财政部组织检查组于2023年7月至9月对红星美凯龙家居集团股份有限公司(以下称美凯龙)会计信息质量开展了检查。检查发现的主要问题和行政处罚决定如下: 美凯龙所属子公司杭州红星美凯龙世博家居有限公司名下坐落于杭州市古墩路701号的房产,因集体土地政策原因,至今未办妥产权。根据美凯龙(乙方)与杭州紫金实业投资有限公司(甲方)签订的《房屋预约转让、租赁协议》中“乙方未经甲方同意,不得将所认购的本协议房产或本协议项下之权益以任何方式转让给第三人(乙方指定的控股子公司除外),否则,视为乙方违约。但本协议另有约定的除外”条款约定,该房产不能单独出售,不满足《企业会计准则第3号——投资性房地产》明确要求的“投资性房地产应当能够单独计量和出售”的条件,不应作为投资性房地产核算。 美凯龙所属子公司红星美凯龙环球(北京)家具建材广场有限公司名下坐落于北京市朝阳区北沙滩1号院的房产,土地性质为科研用地,该房产不能单独出售,不满足《企业会计准则第3号——投资性房地产》明确要求的“投资性房地产应当能够单独计量和出售”的条件,不应作为投资性房地产核算。 上述所列2项资产的会计核算错误,导致2022年多计投资性房地产2,475,000,000元、递延所得税负债405,665,455.98元、年初未分配利润1,425,649,091.59元、所得税费用——递延所得税费用56,155,572.36元、公允价值变动损益224,622,289.44元,少计固定资产852,338,176.1元、累计折旧405,984,631.13元、主营业务成本28,865,190.38元。 上述事实,有检查报告、检查工作底稿、当事人签证和反馈意见等相关证据予以证实。 上述行为违反了《中华人民共和国会计法》第十三条、第二十六条,《企业会计准则第3号——投资性房地产》第二条的规定。 你作为美凯龙原单位负责人,对上述问题负有责任。依据《中华人民共和国会计法》第四十二条的规定,财政部决定给予你罚款2万元的行政处罚。 你应在收到本决定书之日起十五日内向财政部上海监管局申领并填写“一般缴款书”(收款单位:财政部;预算级次:中央级;预算科目:其他一般罚没收入;科目代码:103050199),将罚款缴入中央国库,并将缴款凭证等相关材料书面报送财政部监督评价局。 如不服本处罚决定,可以在接到本决定书之日起六十日内,依法向我部申请行政复议;或者在接到本决定书之日起六个月内,依法向北京市第一中级人民法院提起行政诉讼。除法律另有规定外,行政复议和行政诉讼期间,本处罚决定不停止执行。 财政部 2024年3月29日  当事人:席世昌 地址:上海市浦东新区锦绣东路418弄28号 依照《中华人民共和国会计法》的规定,财政部组织检查组于2023年7月至9月对红星美凯龙家居集团股份有限公司(以下称美凯龙)会计信息质量开展了检查。检查发现的主要问题和行政处罚决定如下: 美凯龙所属子公司杭州红星美凯龙世博家居有限公司名下坐落于杭州市古墩路701号的房产,因集体土地政策原因,至今未办妥产权。根据美凯龙(乙方)与杭州紫金实业投资有限公司(甲方)签订的《房屋预约转让、租赁协议》中“乙方未经甲方同意,不得将所认购的本协议房产或本协议项下之权益以任何方式转让给第三人(乙方指定的控股子公司除外),否则,视为乙方违约。但本协议另有约定的除外”条款约定,该房产不能单独出售,不满足《企业会计准则第3号——投资性房地产》明确要求的“投资性房地产应当能够单独计量和出售”的条件,不应作为投资性房地产核算。 美凯龙所属子公司红星美凯龙环球(北京)家具建材广场有限公司名下坐落于北京市朝阳区北沙滩1号院的房产,土地性质为科研用地,该房产不能单独出售,不满足《企业会计准则第3号——投资性房地产》明确要求的“投资性房地产应当能够单独计量和出售”的条件,不应作为投资性房地产核算。 上述所列2项资产的会计核算错误,导致2022年多计投资性房地产2,475,000,000元、递延所得税负债405,665,455.98元、年初未分配利润1,425,649,091.59元、所得税费用——递延所得税费用56,155,572.36元、公允价值变动损益224,622,289.44元,少计固定资产852,338,176.1元、累计折旧405,984,631.13元、主营业务成本28,865,190.38元。 上述事实,有检查报告、检查工作底稿、当事人签证和反馈意见等相关证据予以证实。 上述行为违反了《中华人民共和国会计法》第十三条、第二十六条,《企业会计准则第3号——投资性房地产》第二条的规定。 你作为美凯龙原会计机构负责人,对上述问题负有责任。依据《中华人民共和国会计法》第四十二条的规定,财政部决定给予你罚款1万元的行政处罚。 你应在收到本决定书之日起十五日内向财政部上海监管局申领并填写“一般缴款书”(收款单位:财政部;预算级次:中央级;预算科目:其他一般罚没收入;科目代码:103050199),将罚款缴入中央国库,并将缴款凭证等相关材料书面报送财政部监督评价局。 如不服本处罚决定,可以在接到本决定书之日起六十日内,依法向我部申请行政复议;或者在接到本决定书之日起六个月内,依法向北京市第一中级人民法院提起行政诉讼。除法律另有规定外,行政复议和行政诉讼期间,本处罚决定不停止执行。 财政部 2024年3月29日

当事人:席世昌 地址:上海市浦东新区锦绣东路418弄28号 依照《中华人民共和国会计法》的规定,财政部组织检查组于2023年7月至9月对红星美凯龙家居集团股份有限公司(以下称美凯龙)会计信息质量开展了检查。检查发现的主要问题和行政处罚决定如下: 美凯龙所属子公司杭州红星美凯龙世博家居有限公司名下坐落于杭州市古墩路701号的房产,因集体土地政策原因,至今未办妥产权。根据美凯龙(乙方)与杭州紫金实业投资有限公司(甲方)签订的《房屋预约转让、租赁协议》中“乙方未经甲方同意,不得将所认购的本协议房产或本协议项下之权益以任何方式转让给第三人(乙方指定的控股子公司除外),否则,视为乙方违约。但本协议另有约定的除外”条款约定,该房产不能单独出售,不满足《企业会计准则第3号——投资性房地产》明确要求的“投资性房地产应当能够单独计量和出售”的条件,不应作为投资性房地产核算。 美凯龙所属子公司红星美凯龙环球(北京)家具建材广场有限公司名下坐落于北京市朝阳区北沙滩1号院的房产,土地性质为科研用地,该房产不能单独出售,不满足《企业会计准则第3号——投资性房地产》明确要求的“投资性房地产应当能够单独计量和出售”的条件,不应作为投资性房地产核算。 上述所列2项资产的会计核算错误,导致2022年多计投资性房地产2,475,000,000元、递延所得税负债405,665,455.98元、年初未分配利润1,425,649,091.59元、所得税费用——递延所得税费用56,155,572.36元、公允价值变动损益224,622,289.44元,少计固定资产852,338,176.1元、累计折旧405,984,631.13元、主营业务成本28,865,190.38元。 上述事实,有检查报告、检查工作底稿、当事人签证和反馈意见等相关证据予以证实。 上述行为违反了《中华人民共和国会计法》第十三条、第二十六条,《企业会计准则第3号——投资性房地产》第二条的规定。 你作为美凯龙原会计机构负责人,对上述问题负有责任。依据《中华人民共和国会计法》第四十二条的规定,财政部决定给予你罚款1万元的行政处罚。 你应在收到本决定书之日起十五日内向财政部上海监管局申领并填写“一般缴款书”(收款单位:财政部;预算级次:中央级;预算科目:其他一般罚没收入;科目代码:103050199),将罚款缴入中央国库,并将缴款凭证等相关材料书面报送财政部监督评价局。 如不服本处罚决定,可以在接到本决定书之日起六十日内,依法向我部申请行政复议;或者在接到本决定书之日起六个月内,依法向北京市第一中级人民法院提起行政诉讼。除法律另有规定外,行政复议和行政诉讼期间,本处罚决定不停止执行。 财政部 2024年3月29日  当事人:山东海洋清洁能源有限公司 地址:山东省青岛市市北区连云港路66号青岛国际航运中心29楼 依照《中华人民共和国会计法》的规定,财政部组织检查组于2023年7月至8月对你公司会计信息质量开展了检查。检查发现的主要问题和行政处罚决定如下: 2022年,你公司在开展部分贸易时采取从贸易上游单位采购商品,转卖给母公司山东海洋能源有限公司(以下称海洋能源),由海洋能源出售给贸易下游单位的方式,你公司与海洋能源之间结算时点与海洋能源和其下游单位结算同步完成。你公司加入上述贸易链条环节无商业实质,导致2022年度多计营业收入586,424,970.37元、多计营业成本586,424,970.37元。 上述事实,有检查报告、检查工作底稿、当事人签证和反馈意见等相关证据予以证实。 上述行为违反了《中华人民共和国会计法》第九条、第二十六条,《企业会计准则第14号——收入》第三十四条等规定。 根据《中华人民共和国会计法》第四十二条的规定,财政部决定给予你公司罚款5万元的行政处罚。 你公司应在收到本决定书之日起十五日内向财政部青岛监管局申领并填写“一般缴款书”(收款单位:财政部;预算级次:中央级;预算科目:其他一般罚没收入;科目代码:103050199),将罚款缴入中央国库,并将缴款凭证等相关材料书面报送财政部监督评价局。 如不服本处罚决定,可以在接到本决定书之日起六十日内,依法向我部申请行政复议;或者在接到本决定书之日起六个月内,依法向北京市第一中级人民法院提起行政诉讼。除法律另有规定外,行政复议和行政诉讼期间,本处罚决定不停止执行。 财政部 2024年3月29日

当事人:山东海洋清洁能源有限公司 地址:山东省青岛市市北区连云港路66号青岛国际航运中心29楼 依照《中华人民共和国会计法》的规定,财政部组织检查组于2023年7月至8月对你公司会计信息质量开展了检查。检查发现的主要问题和行政处罚决定如下: 2022年,你公司在开展部分贸易时采取从贸易上游单位采购商品,转卖给母公司山东海洋能源有限公司(以下称海洋能源),由海洋能源出售给贸易下游单位的方式,你公司与海洋能源之间结算时点与海洋能源和其下游单位结算同步完成。你公司加入上述贸易链条环节无商业实质,导致2022年度多计营业收入586,424,970.37元、多计营业成本586,424,970.37元。 上述事实,有检查报告、检查工作底稿、当事人签证和反馈意见等相关证据予以证实。 上述行为违反了《中华人民共和国会计法》第九条、第二十六条,《企业会计准则第14号——收入》第三十四条等规定。 根据《中华人民共和国会计法》第四十二条的规定,财政部决定给予你公司罚款5万元的行政处罚。 你公司应在收到本决定书之日起十五日内向财政部青岛监管局申领并填写“一般缴款书”(收款单位:财政部;预算级次:中央级;预算科目:其他一般罚没收入;科目代码:103050199),将罚款缴入中央国库,并将缴款凭证等相关材料书面报送财政部监督评价局。 如不服本处罚决定,可以在接到本决定书之日起六十日内,依法向我部申请行政复议;或者在接到本决定书之日起六个月内,依法向北京市第一中级人民法院提起行政诉讼。除法律另有规定外,行政复议和行政诉讼期间,本处罚决定不停止执行。 财政部 2024年3月29日  当事人:于良彬 地址:山东省青岛市市北区连云港路66号青岛国际航运中心29楼 依照《中华人民共和国会计法》的规定,财政部组织检查组于2023年7月至8月对山东海洋清洁能源有限公司(以下称清洁能源)会计信息质量开展了检查。现将检查发现的主要问题和拟作出的行政处罚告知如下: 2022年,清洁能源在开展部分贸易时采取从贸易上游单位采购商品,转卖给母公司山东海洋能源有限公司(以下称海洋能源),由海洋能源出售给贸易下游单位的方式,清洁能源与海洋能源之间结算时点与海洋能源和其下游单位结算同步完成。清洁能源加入上述贸易链条环节无商业实质,导致2022年度多计营业收入586,424,970.37元、多计营业成本586,424,970.37元。 上述事实,有检查报告、检查工作底稿、当事人签证和反馈意见等相关证据予以证实。 上述行为违反了《中华人民共和国会计法》第九条、第二十六条,《企业会计准则第14号——收入》第三十四条等规定。 你作为清洁能源单位负责人,对上述问题负有责任。依据《中华人民共和国会计法》第四十二条的规定,财政部决定给予你罚款2万元的行政处罚。 你应在收到本决定书之日起十五日内向财政部青岛监管局申领并填写“一般缴款书”(收款单位:财政部;预算级次:中央级;预算科目:其他一般罚没收入;科目代码:103050199),将罚款缴入中央国库,并将缴款凭证等相关材料书面报送财政部监督评价局。 如不服本处罚决定,可以在接到本决定书之日起六十日内,依法向我部申请行政复议;或者在接到本决定书之日起六个月内,依法向北京市第一中级人民法院提起行政诉讼。除法律另有规定外,行政复议和行政诉讼期间,本处罚决定不停止执行。 财政部 2024年3月29日

当事人:于良彬 地址:山东省青岛市市北区连云港路66号青岛国际航运中心29楼 依照《中华人民共和国会计法》的规定,财政部组织检查组于2023年7月至8月对山东海洋清洁能源有限公司(以下称清洁能源)会计信息质量开展了检查。现将检查发现的主要问题和拟作出的行政处罚告知如下: 2022年,清洁能源在开展部分贸易时采取从贸易上游单位采购商品,转卖给母公司山东海洋能源有限公司(以下称海洋能源),由海洋能源出售给贸易下游单位的方式,清洁能源与海洋能源之间结算时点与海洋能源和其下游单位结算同步完成。清洁能源加入上述贸易链条环节无商业实质,导致2022年度多计营业收入586,424,970.37元、多计营业成本586,424,970.37元。 上述事实,有检查报告、检查工作底稿、当事人签证和反馈意见等相关证据予以证实。 上述行为违反了《中华人民共和国会计法》第九条、第二十六条,《企业会计准则第14号——收入》第三十四条等规定。 你作为清洁能源单位负责人,对上述问题负有责任。依据《中华人民共和国会计法》第四十二条的规定,财政部决定给予你罚款2万元的行政处罚。 你应在收到本决定书之日起十五日内向财政部青岛监管局申领并填写“一般缴款书”(收款单位:财政部;预算级次:中央级;预算科目:其他一般罚没收入;科目代码:103050199),将罚款缴入中央国库,并将缴款凭证等相关材料书面报送财政部监督评价局。 如不服本处罚决定,可以在接到本决定书之日起六十日内,依法向我部申请行政复议;或者在接到本决定书之日起六个月内,依法向北京市第一中级人民法院提起行政诉讼。除法律另有规定外,行政复议和行政诉讼期间,本处罚决定不停止执行。 财政部 2024年3月29日  当事人:杜长松 地址:山东省青岛市市北区连云港路66号青岛国际航运中心29楼 依照《中华人民共和国会计法》的规定,财政部组织检查组于2023年7月至8月对山东海洋清洁能源有限公司(以下称清洁能源)会计信息质量进行了检查。现将检查发现的主要问题和拟作出的行政处罚告知如下: 2022年,清洁能源在开展部分贸易时采取从贸易上游单位采购商品,转卖给母公司山东海洋能源有限公司(以下称海洋能源),由海洋能源出售给贸易下游单位的方式,清洁能源与海洋能源之间结算时点与海洋能源和其下游单位结算同步完成。清洁能源加入上述贸易链条环节无商业实质,导致2022年度多计营业收入586,424,970.37元、多计营业成本586,424,970.37元。 上述事实,有检查报告、检查工作底稿、当事人签证和反馈意见等相关证据予以证实。 上述行为违反了《中华人民共和国会计法》第九条、第二十六条,《企业会计准则第14号——收入》第三十四条等规定。 你作为清洁能源会计机构负责人,对上述问题负有责任。依据《中华人民共和国会计法》第四十二条的规定,财政部决定给予你罚款1万元的行政处罚。 你应在收到本决定书之日起十五日内向财政部青岛监管局申领并填写“一般缴款书”(收款单位:财政部;预算级次:中央级;预算科目:其他一般罚没收入;科目代码:103050199),将罚款缴入中央国库,并将缴款凭证等相关材料书面报送财政部监督评价局。 如不服本处罚决定,可以在接到本决定书之日起六十日内,依法向我部申请行政复议;或者在接到本决定书之日起六个月内,依法向北京市第一中级人民法院提起行政诉讼。除法律另有规定外,行政复议和行政诉讼期间,本处罚决定不停止执行。 财政部 2024年3月29日

当事人:杜长松 地址:山东省青岛市市北区连云港路66号青岛国际航运中心29楼 依照《中华人民共和国会计法》的规定,财政部组织检查组于2023年7月至8月对山东海洋清洁能源有限公司(以下称清洁能源)会计信息质量进行了检查。现将检查发现的主要问题和拟作出的行政处罚告知如下: 2022年,清洁能源在开展部分贸易时采取从贸易上游单位采购商品,转卖给母公司山东海洋能源有限公司(以下称海洋能源),由海洋能源出售给贸易下游单位的方式,清洁能源与海洋能源之间结算时点与海洋能源和其下游单位结算同步完成。清洁能源加入上述贸易链条环节无商业实质,导致2022年度多计营业收入586,424,970.37元、多计营业成本586,424,970.37元。 上述事实,有检查报告、检查工作底稿、当事人签证和反馈意见等相关证据予以证实。 上述行为违反了《中华人民共和国会计法》第九条、第二十六条,《企业会计准则第14号——收入》第三十四条等规定。 你作为清洁能源会计机构负责人,对上述问题负有责任。依据《中华人民共和国会计法》第四十二条的规定,财政部决定给予你罚款1万元的行政处罚。 你应在收到本决定书之日起十五日内向财政部青岛监管局申领并填写“一般缴款书”(收款单位:财政部;预算级次:中央级;预算科目:其他一般罚没收入;科目代码:103050199),将罚款缴入中央国库,并将缴款凭证等相关材料书面报送财政部监督评价局。 如不服本处罚决定,可以在接到本决定书之日起六十日内,依法向我部申请行政复议;或者在接到本决定书之日起六个月内,依法向北京市第一中级人民法院提起行政诉讼。除法律另有规定外,行政复议和行政诉讼期间,本处罚决定不停止执行。 财政部 2024年3月29日  当事人:河北常山生化药业股份有限公司 地址:中国(河北)自由贸易试验区正定片区正定县高新技术产业开发区南区梦龙街71号 依照《中华人民共和国会计法》的规定,财政部组织检查组于2023年7月至8月对你公司会计信息质量开展了检查。检查发现的主要问题和行政处罚决定如下: 2022年,你公司在“销售费用”和“管理费用”科目列支向中商国际旅行社有限公司(以下称中商国旅)支付的差旅费3,732,926.05元,全部用现金支付。后附凭据仅包含报销单、发票,发票均由中商国旅开具。经查,中商国旅并未实际向你公司提供旅行服务,你公司2022年虚列支出3,732,926.05元。 上述事实,有检查报告、检查工作底稿、当事人签证和反馈意见等相关证据予以证实。 上述行为违反了《中华人民共和国会计法》第九条的规定。 根据《中华人民共和国会计法》第四十二条的规定,财政部决定给予你公司5万元的行政处罚。 你公司应在收到本决定书之日起十五日内向财政部河北监管局申领并填写“一般缴款书”(收款单位:财政部;预算级次:中央级;预算科目:其他一般罚没收入;科目代码:103050199),将罚款缴入中央国库,并将缴款凭证等相关材料书面报送财政部监督评价局。 如不服本处罚决定,可以在接到本决定书之日起六十日内,依法向我部申请行政复议;或者在接到本决定书之日起六个月内,依法向北京市第一中级人民法院提起行政诉讼。除法律另有规定外,行政复议和行政诉讼期间,本处罚决定不停止执行。 财政部 2024年3月29日

当事人:河北常山生化药业股份有限公司 地址:中国(河北)自由贸易试验区正定片区正定县高新技术产业开发区南区梦龙街71号 依照《中华人民共和国会计法》的规定,财政部组织检查组于2023年7月至8月对你公司会计信息质量开展了检查。检查发现的主要问题和行政处罚决定如下: 2022年,你公司在“销售费用”和“管理费用”科目列支向中商国际旅行社有限公司(以下称中商国旅)支付的差旅费3,732,926.05元,全部用现金支付。后附凭据仅包含报销单、发票,发票均由中商国旅开具。经查,中商国旅并未实际向你公司提供旅行服务,你公司2022年虚列支出3,732,926.05元。 上述事实,有检查报告、检查工作底稿、当事人签证和反馈意见等相关证据予以证实。 上述行为违反了《中华人民共和国会计法》第九条的规定。 根据《中华人民共和国会计法》第四十二条的规定,财政部决定给予你公司5万元的行政处罚。 你公司应在收到本决定书之日起十五日内向财政部河北监管局申领并填写“一般缴款书”(收款单位:财政部;预算级次:中央级;预算科目:其他一般罚没收入;科目代码:103050199),将罚款缴入中央国库,并将缴款凭证等相关材料书面报送财政部监督评价局。 如不服本处罚决定,可以在接到本决定书之日起六十日内,依法向我部申请行政复议;或者在接到本决定书之日起六个月内,依法向北京市第一中级人民法院提起行政诉讼。除法律另有规定外,行政复议和行政诉讼期间,本处罚决定不停止执行。 财政部 2024年3月29日  当事人:高晓东 地址:中国(河北)自由贸易试验区正定片区正定县高新技术产业开发区南区梦龙街71号 依照《中华人民共和国会计法》的规定,财政部组织检查组于2023年7月至8月对河北常山生化药业股份有限公司(以下称常山药业)会计信息质量开展了检查。检查发现的主要问题和行政处罚决定如下: 2022年,常山药业在“销售费用”和“管理费用”科目列支向中商国际旅行社有限公司(以下称中商国旅)支付的差旅费3,732,926.05元,全部用现金支付。后附凭据仅包含报销单、发票,发票均由中商国旅开具。经查,中商国旅未实际向常山药业提供旅行服务,常山药业2022年虚列支出3,732,926.05元。 上述事实,有检查报告、检查工作底稿、当事人签证和反馈意见等相关证据予以证实。 上述行为违反了《中华人民共和国会计法》第九条的规定。 你作为常山药业的单位负责人,对上述问题负有责任。依据《中华人民共和国会计法》第四十二条的规定,财政部决定给予你罚款2万元的行政处罚。 你应在收到本决定书之日起十五日内向财政部河北监管局申领并填写“一般缴款书”(收款单位:财政部;预算级次:中央级;预算科目:其他一般罚没收入;科目代码:103050199),将罚款缴入中央国库,并将缴款凭证等相关材料书面报送财政部监督评价局。 如不服本处罚决定,可以在接到本决定书之日起六十日内,依法向我部申请行政复议;或者在接到本决定书之日起六个月内,依法向北京市第一中级人民法院提起行政诉讼。除法律另有规定外,行政复议和行政诉讼期间,本处罚决定不停止执行。 财政部 2024年3月29日

当事人:高晓东 地址:中国(河北)自由贸易试验区正定片区正定县高新技术产业开发区南区梦龙街71号 依照《中华人民共和国会计法》的规定,财政部组织检查组于2023年7月至8月对河北常山生化药业股份有限公司(以下称常山药业)会计信息质量开展了检查。检查发现的主要问题和行政处罚决定如下: 2022年,常山药业在“销售费用”和“管理费用”科目列支向中商国际旅行社有限公司(以下称中商国旅)支付的差旅费3,732,926.05元,全部用现金支付。后附凭据仅包含报销单、发票,发票均由中商国旅开具。经查,中商国旅未实际向常山药业提供旅行服务,常山药业2022年虚列支出3,732,926.05元。 上述事实,有检查报告、检查工作底稿、当事人签证和反馈意见等相关证据予以证实。 上述行为违反了《中华人民共和国会计法》第九条的规定。 你作为常山药业的单位负责人,对上述问题负有责任。依据《中华人民共和国会计法》第四十二条的规定,财政部决定给予你罚款2万元的行政处罚。 你应在收到本决定书之日起十五日内向财政部河北监管局申领并填写“一般缴款书”(收款单位:财政部;预算级次:中央级;预算科目:其他一般罚没收入;科目代码:103050199),将罚款缴入中央国库,并将缴款凭证等相关材料书面报送财政部监督评价局。 如不服本处罚决定,可以在接到本决定书之日起六十日内,依法向我部申请行政复议;或者在接到本决定书之日起六个月内,依法向北京市第一中级人民法院提起行政诉讼。除法律另有规定外,行政复议和行政诉讼期间,本处罚决定不停止执行。 财政部 2024年3月29日  当事人:王军 地址:中国(河北)自由贸易试验区正定片区正定县高新技术产业开发区南区梦龙街71号 依照《中华人民共和国会计法》的规定,财政部组织检查组于2023年7月至8月对河北常山生化药业股份有限公司(以下称常山药业)会计信息质量开展了检查。检查发现的主要问题和行政处罚决定如下: 2022年,常山药业在“销售费用”和“管理费用”科目列支向中商国际旅行社有限公司(以下称中商国旅)支付的差旅费3,732,926.05元,全部用现金支付。后附凭据仅包含报销单、发票,发票均由中商国旅开具。经查,中商国旅未实际向常山药业提供旅行服务,常山药业2022年虚列支出3,732,926.05元。 上述事实,有检查报告、检查工作底稿、当事人签证和反馈意见等相关证据予以证实。 上述行为违反了《中华人民共和国会计法》第九条的规定。 你作为常山药业的会计机构负责人,对上述问题负有责任。依据《中华人民共和国会计法》第四十二条的规定,财政部决定给予你罚款1万元的行政处罚。 你应在收到本决定书之日起十五日内向财政部河北监管局申领并填写“一般缴款书”(收款单位:财政部;预算级次:中央级;预算科目:其他一般罚没收入;科目代码:103050199),将罚款缴入中央国库,并将缴款凭证等相关材料书面报送财政部监督评价局。 如不服本处罚决定,可以在接到本决定书之日起六十日内,依法向我部申请行政复议;或者在接到本决定书之日起六个月内,依法向北京市第一中级人民法院提起行政诉讼。除法律另有规定外,行政复议和行政诉讼期间,本处罚决定不停止执行。 财政部 2024年3月29日

当事人:王军 地址:中国(河北)自由贸易试验区正定片区正定县高新技术产业开发区南区梦龙街71号 依照《中华人民共和国会计法》的规定,财政部组织检查组于2023年7月至8月对河北常山生化药业股份有限公司(以下称常山药业)会计信息质量开展了检查。检查发现的主要问题和行政处罚决定如下: 2022年,常山药业在“销售费用”和“管理费用”科目列支向中商国际旅行社有限公司(以下称中商国旅)支付的差旅费3,732,926.05元,全部用现金支付。后附凭据仅包含报销单、发票,发票均由中商国旅开具。经查,中商国旅未实际向常山药业提供旅行服务,常山药业2022年虚列支出3,732,926.05元。 上述事实,有检查报告、检查工作底稿、当事人签证和反馈意见等相关证据予以证实。 上述行为违反了《中华人民共和国会计法》第九条的规定。 你作为常山药业的会计机构负责人,对上述问题负有责任。依据《中华人民共和国会计法》第四十二条的规定,财政部决定给予你罚款1万元的行政处罚。 你应在收到本决定书之日起十五日内向财政部河北监管局申领并填写“一般缴款书”(收款单位:财政部;预算级次:中央级;预算科目:其他一般罚没收入;科目代码:103050199),将罚款缴入中央国库,并将缴款凭证等相关材料书面报送财政部监督评价局。 如不服本处罚决定,可以在接到本决定书之日起六十日内,依法向我部申请行政复议;或者在接到本决定书之日起六个月内,依法向北京市第一中级人民法院提起行政诉讼。除法律另有规定外,行政复议和行政诉讼期间,本处罚决定不停止执行。 财政部 2024年3月29日  当事人:无锡友方电工股份有限公司 地址:无锡市锡山区鹅湖镇柏桥路30号 依照《中华人民共和国会计法》的规定,财政部组织检查组于2023年7月对你公司会计信息质量开展了检查。检查发现的主要问题和行政处罚决定如下: 你公司在2022年12月向江阴市方强铜业有限公司等2家企业销售废铜丝,销售合同签订时间为2022年12月,合同约定交货方式为需方自提,结算方式为款到发货。磅码单上显示称重时间均为12月且收货人均已签字确认,相关货款已在12月收到。你公司于2023年1月确认销售收入6,844,745.42元并结转销售成本7,076,117.68元。上述交易存在收入成本跨期确认问题,导致2022年少计营业收入6,844,745.42元、少计营业成本7,076,117.68元、少计损失231,372.26元,你公司2022年度利润表显示净利润为36,703.6元,若该交易确认在2022年,你公司2022年度利润表将由盈转亏。 上述事实,有检查报告、检查工作底稿、当事人签证和反馈意见等相关证据予以证实。 上述行为违反了《中华人民共和国会计法》第九条、第二十六条,《企业会计准则——基本准则》第九条、第十九条等规定。 依据《中华人民共和国会计法》第四十二条的规定,财政部决定给予你公司罚款3万元的行政处罚。 你公司应在收到本决定书之日起十五日内向财政部江苏监管局申领并填写“一般缴款书”(收款单位:财政部;预算级次:中央级;预算科目:其他一般罚没收入;科目代码:103050199),将罚款缴入中央国库,并将缴款凭证等相关材料书面报送财政部监督评价局。 如不服本处罚决定,可以在接到本决定书之日起六十日内,依法向我部申请行政复议;或者在接到本决定书之日起六个月内,依法向北京市第一中级人民法院提起行政诉讼。除法律另有规定外,行政复议和行政诉讼期间,本处罚决定不停止执行。 财政部 2024年3月29日

当事人:无锡友方电工股份有限公司 地址:无锡市锡山区鹅湖镇柏桥路30号 依照《中华人民共和国会计法》的规定,财政部组织检查组于2023年7月对你公司会计信息质量开展了检查。检查发现的主要问题和行政处罚决定如下: 你公司在2022年12月向江阴市方强铜业有限公司等2家企业销售废铜丝,销售合同签订时间为2022年12月,合同约定交货方式为需方自提,结算方式为款到发货。磅码单上显示称重时间均为12月且收货人均已签字确认,相关货款已在12月收到。你公司于2023年1月确认销售收入6,844,745.42元并结转销售成本7,076,117.68元。上述交易存在收入成本跨期确认问题,导致2022年少计营业收入6,844,745.42元、少计营业成本7,076,117.68元、少计损失231,372.26元,你公司2022年度利润表显示净利润为36,703.6元,若该交易确认在2022年,你公司2022年度利润表将由盈转亏。 上述事实,有检查报告、检查工作底稿、当事人签证和反馈意见等相关证据予以证实。 上述行为违反了《中华人民共和国会计法》第九条、第二十六条,《企业会计准则——基本准则》第九条、第十九条等规定。 依据《中华人民共和国会计法》第四十二条的规定,财政部决定给予你公司罚款3万元的行政处罚。 你公司应在收到本决定书之日起十五日内向财政部江苏监管局申领并填写“一般缴款书”(收款单位:财政部;预算级次:中央级;预算科目:其他一般罚没收入;科目代码:103050199),将罚款缴入中央国库,并将缴款凭证等相关材料书面报送财政部监督评价局。 如不服本处罚决定,可以在接到本决定书之日起六十日内,依法向我部申请行政复议;或者在接到本决定书之日起六个月内,依法向北京市第一中级人民法院提起行政诉讼。除法律另有规定外,行政复议和行政诉讼期间,本处罚决定不停止执行。 财政部 2024年3月29日 资料来源:CFO职业圈

组稿制作:谢朝喜

责任编辑:李前

内容审核:李鸿

媒体合作:010-88379072

声明:本文所用素材部分来源于网络,如涉及版权问题,请及时与我们联系。

扫描二维码

关注我们

财务管理研究

本文作者可以追加内容哦 !