$ST天顺(SZ002800)$ 熊焕呈 万物皆有法

2024年07月19日 20:05 浙江

今年6月5日,天顺股份(原ST天顺,股票代码:002800)发布公告称,该公司及相关负责人收到中国证券监督管理委员会新疆证监局下发的《行政处罚决定书》(〔2024〕8号)。我们注意到,实际上有投资者早在2023年就委托上海某证券维权律所就该处罚决定书所涉违规信披问题向当地中院提起了索赔诉讼,经过一轮上诉后,新疆维吾尔自治区高级人民法院已于2024年3月27日作出了二审终审判决,维持一审原判,驳回了投资者吴某某的要求天顺股份赔偿损失的上诉请求。

综合考察该案基本事实和判决的情况,我们认为非常有必要进行深入的分析和研究。这样一份败诉生效判决书,恐怕不仅仅是影响了当事双方的经济利益,甚至可能对未来其他同类案件的诉讼造成一定影响。

一、案件判决情况

开门见山,这里先列出本案二审判决的内容(篇幅有限,这里只摘录正式说理论述和判决结果部分),供有需要的读者参考阅读。

本院认为,本案的争议焦点为:新疆天某公司的证券虚假陈述行为是否具有重大性;是否与吴某某的股票交易之间存在交易因果关系及损害因果关系。

一、关于案涉证券虚假陈述责任纠纷,一审法院依据《最高人民法院关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定》《上市公司披露管理办法》,结合案件事实,认定新疆天某公司存在证券虚假陈述行为,并认定证券虚假陈述实施日为2022年1月7日、更正日为2023年4月25日具有事实及法律依据。

二、关于新疆天某公司的证券虚假陈述行为是否具有重大性的问题。《最高人民法院关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定》第十条规定:“有下列情形之一的,人民法院应当认定虚假陈述的内容具有重大性:(一)虚假陈述的内容属于证券法第八十条第二款、第八十一条第二款规定的重大事件;(二)虚假陈述的内容属于监管部门制定的规章和规范性文件中要求披露的重大事件或者重要事项;(三)虚假陈述的实施、揭露或者更正导致相关证券的交易价格或者交易量产生明显的变化。前款第一项、第二项所列情形,被告提交证据足以证明虚假陈述并未导致相关证券交易价格或者交易量明显变化的,人民法院应当认定虚假陈述的内容不具有重大性。被告能够证明虚假陈述不具有重大性,并以此抗辩不应当承担民事责任的,人民法院应当予以支持。”新疆天某公司实施的证券虚假陈述行为,并不符合《中华人民共和国证券法》第八十条第二款、第八十一条第二款规定的相关情形,亦不符合监管部门制定的规章及规范文件中要求披露的重大事件或者重要事项。吴某某在二审中提交的《关于对新疆天顺供应链股份有限公司及相关当事人给予通报批评处分的决定》《新疆天顺供应链股份有限公司关于公司及相关责任人收到行政监管措施决定书的公告》《新疆天顺供应链股份有限公司关于公司及实际控制人收到中国证券监督管理委员会立案告知书的公告》虽然可以证实新疆天某公司确存在资金占用未及时披露的证券虚假陈述行为,但并不能直接证明上述证券虚假陈述行为具有重大性,亦不能得出监管部门必然会对新疆天某公司做出行政处罚的结论。根据《最高人民法院关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定》第十条的规定,即使案涉证券虚假陈述行为被监管部门做出行政处罚决定,该行为是否具有重大性仍需进行审查。故吴某某的上述证据尚不能证明新疆天某公司的证券虚假陈述行为具有重大性,本院不予采信。对吴某某提交的中止审理申请,本院亦不予准许。

对于案涉证券虚假陈述的实施、揭露或者更正是否导致相关证券的交易价格或者交易量产生明显变化的问题。吴某某主张案涉证券虚假陈述行为系隐瞒利空消息的“诱多型”虚假陈述。但案涉证券虚假陈述在2022年1月7日实施之后,并未引起新疆天某公司股票价格、成交量的明显变化;在案涉证券虚假陈述于2023年4月25日更正后,亦未引起新疆天某公司股票成交量的明显变化,并不符合“诱多型”虚假陈述的特征。吴某某主张新疆天某公司股票的价格在更正日后大幅下跌,造成了价格的明显变化。但新疆天某公司在2023年4月25日发布公告时,相关占用资金及利息已经全部归还;新疆天某公司的股票在亦在虚假陈述揭露后于2023年4月26日出现了上涨,应当认定当时证券市场对案涉证券虚假陈述更正的反应并不激烈。另外,新疆天某公司于2023年4月25日、4月27日连续发布了多个重大利空消息及上市公司经营风险公告。结合上述分析,2023年4月28日后新疆天某公司股票价格虽然存在连续下跌的情形,但在很大程度上应系新疆天某公司集中发布的重大利空消息、上市公司经营风险公告所导致,并非案涉证券虚假陈述行为所直接造成。吴某某主张诸多“利空消息”中2023年4月27日新疆天某公司发布的《新疆天某公司关于终止现金收购中直能源新疆投资有限公司股权并结束委托经营暨关联交易的公告》中关于终止收购、结束关联交易应为利好消息。结合新疆天某公司同期发布的停牌公告、2022年年度报告、2023年第一季度报告、不分配利润的专项说明等信息,即新疆天某公司在股票被停牌,营业收入、净利润、现金流量净额、每股收益均大幅下降,并公告不分配利润的情况下。吴某某将终止收购、结束关联交易理解为利好消息缺乏相应事实依据。综上所述,本院认定新疆天某公司在本案中所涉证券虚假陈述行为不具有重大性。

三、关于案涉证券虚假陈述行为与吴某某的股票交易是否存在交易因果关系及损害因果关系。《最高人民法院关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定》第十一条规定:“原告能够证明下列情形的,人民法院应当认定原告的投资决定与虚假陈述之间的交易因果关系成立:(一)信息披露义务人实施了虚假陈述;(二)原告交易的是与虚假陈述直接关联的证券;(三)原告在虚假陈述实施日之后、揭露日或更正日之前实施了相应的交易行为,即在诱多型虚假陈述中买入了相关证券,或者在诱空型虚假陈述中卖出了相关证券。”第十二条规定:“被告能够证明下列情形之一的,人民法院应当认定交易因果关系不成立:(一)原告的交易行为发生在虚假陈述实施前,或者是在揭露或更正之后;(二)原告在交易时知道或者应当知道存在虚假陈述,或者虚假陈述已经被证券市场广泛知悉;(三)原告的交易行为是受到虚假陈述实施后发生的上市公司的收购、重大资产重组等其他重大事件的影响;(四)原告的交易行为构成内幕交易、操纵证券市场等证券违法行为的;(五)原告的交易行为与虚假陈述不具有交易因果关系的其他情形。”结合前述分析,新疆天某公司的证券虚假陈述因未引起股票交易价格或者交易量产生明显变化故不具有重大性。结合案涉证券虚假陈述行为的实施、更正以及吴某某的交易行为来看,吴某某在2023年4月25日虚假陈述更正日及新疆天某公司同期发布多个利空消息后,并未抛出新疆天某公司股票,反而继续多次买入。应当认定吴某某的投资决定和交易行为并未受新疆天某公司证券虚假陈述行为的影响,吴某某的交易行为亦与其主张本案证券虚假陈述为“诱多型”虚假陈述相互矛盾。故吴某某的案涉交易行为与新疆天某公司证券虚假陈述行为与之间缺乏交易因果关系,亦不存在损害因果关系。

四、关于吴某某主张应当确定证券虚假陈述基准日及赔偿损失的问题。前述分析已经认定新疆天某公司的证券虚假陈述不具有重大性,亦与吴某某的交易、损失并无因果关系,故对吴某某的上述主张本院不予支持。

综上所述,吴某某的上诉请求不能成立,应予驳回。一审判决认定事实清楚,适用法律正确,应予维持。

二、案件事实

关于天顺股份信息披露违规案件,我们先来梳理一下案件事实和时间线。

1、天顺股份主动发布自查更正公告

2023年4月25日收盘后(有效公告日为4月26日),也就是天顺股份披露《2022年年度报告》的前一交易日,天顺股份发布了一份《关于公司自查发现控股股东资金占用并已解决的提示性公告》。

2、天顺股份主动提前一天发布《2022年度业绩预告修正公告》

2023年4月26日开盘前(有效公告日为4月26日),天顺股份披露了一份《2022年度业绩预告修正公告》。

3、天顺股份披露年报,并称因违规即将被ST

2023年4月27日,天顺股份披露《2022年年度报告》以及一系列按照规定应当披露的其他文件,其中最令人瞩目的是《关于公司股票交易将被实施其他风险警示暨股票停牌的提示性公告》。

4、证监会以涉嫌信息披露违法违规对天顺股份及其实控人立案

2023年9月28日,天顺股份及其实际控制人收到证监会《立案通知书》,该通知书载明天顺股份因未按规定披露关联交易,涉嫌信息披露违法违规被立案。

5、证监会对天顺股份及其责任人采取行政监管措施

2023年10月10日,天顺股份公告,公司及相关责任人近日收到证监会新疆监管局《关于对新疆天顺供应链股份有限公司采取责令改正措施的决定》(行政监管措施决定书〔2023〕24号),《关于对王普宇、胡晓玲采取监管谈话和出具警示函措施的决定》(行政监管措施决定书〔2023〕25号)及《关于对苏旭霞采取监管谈话措施的决定》(行政监管措施决定书〔2023〕26号)。认定天顺股份的违规行为涉及两个事项:

(1)未及时披露关联方非经营性资金占用;

(2)未及时披露关联交易问题。

6、证监会向天顺股份及相关责任人出具《行政处罚事先告知书》

2024年6月3日,天顺股份发布公告称,2024年5月31日,公司及相关责任人收到中国证券监督管理委员会新疆监管局下发的《行政处罚事先告知书》(〔2024〕8号)

7、证监会向天顺股份及相关责任人出具《行政处罚决定书》

2024年6月5日,天顺股份发布公告,公司及相关责任人收到中国证券监督管理委员会新疆证监局下发的《行政处罚决定书》(〔2024〕8号),认定的违法事实包括:

(1)ST天顺未及时披露控股股东及其关联方非经营性资金占用的关联交易

(2)ST天顺2022年半年度报告存在重大遗漏

8、天顺股份的股价走势

天顺股份2022年1月(第1个黄圈处)至2024年4月26日(第2个黄圈处),以及至今的股份走势

三、案件分析

从上述事实轮廓和股价走势图来看,天顺股份一案属于较为典型的虚假陈述侵权案件,符合买入卖出时点的投资者应当具有请求侵权赔偿的基本条件,那为何在两审法院均遭遇败诉?

我们从上述二审新疆高院的判决书入手,来深入探析本案法庭审理和判决的说理依据和过程。

(一)关于案件事实以及虚假陈述行为实施日、更正日

二审法院认可一审法院的原认定结果,即天顺股份实施了虚假陈述行为,且实施日为2022年1月7日、更正日为2023年4月25日。该认定与前述事实相符。

(二)关于天顺股份的证券虚假陈述行为是否具有重大性的问题

《最高人民法院关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定》(以下称“虚假陈述侵权案件规定”)第十条规定:“有下列情形之一的,人民法院应当认定虚假陈述的内容具有重大性:(一)虚假陈述的内容属于证券法第八十条第二款、第八十一条第二款规定的重大事件;(二)虚假陈述的内容属于监管部门制定的规章和规范性文件中要求披露的重大事件或者重要事项;(三)虚假陈述的实施、揭露或者更正导致相关证券的交易价格或者交易量产生明显的变化。

前款第一项、第二项所列情形,被告提交证据足以证明虚假陈述并未导致相关证券交易价格或者交易量明显变化的,人民法院应当认定虚假陈述的内容不具有重大性。

被告能够证明虚假陈述不具有重大性,并以此抗辩不应当承担民事责任的,人民法院应当予以支持。”

1、是否构成重大事件和重大事项的认定

二审法院认为“新疆天顺股份实施的证券虚假陈述行为,并不符合《中华人民共和国证券法》第八十条第二款、第八十一条第二款规定的相关情形,亦不符合监管部门制定的规章及规范文件中要求披露的重大事件或者重要事项”。笔者认为该认定结论存在的问题较为明显。

首先,证券法第八十条第二款规定,重大事件包括“(三)公司订立重要合同、提供重大担保或者从事关联交易,可能对公司的资产、负债、权益和经营成果产生重要影响”,而通过前文的案情梳理,我们知道,证监会新疆监管局《关于对新疆天顺供应链股份有限公司采取责令改正措施的决定》(行政监管措施决定书〔2023〕24号)中对天顺股份认定的违规事项包括两项:

(1)未及时披露关联方非经营性资金占用

(2)未及时披露关联交易问题

也就是说天顺股份的虚假陈述行为明确涉及关联交易,其中关联方资金占用至少包括2022年度累计的2.9亿元,关联交易至少包括2022年度的1.2亿元,明显符合证券法第八十条第二款规定对重大事件的认定!

其次,证监会制定的部门规章《上市公司信息披露管理办法》(中国证券监督管理委员会令第182号)第二十二条第二款同样援引了证券法规定作为认定重大事件的标准之一,“前款所称重大事件包括:(一)《证券法》第八十条第二款规定的重大事件”。因此天顺股份证券虚假陈述行为同样符合监管部门制定的规章及规范文件中要求披露的重大事件或者重要事项!

这么明显的事实与法律法规条文描述不匹配,那为何存在认定为不属于重大事件和重要事项的空间?窃以为应是该院对天顺股份虚假陈述的行为仅仅依据该公司自身于2023年4月25日发布的《关于公司自查发现控股股东资金占用并已解决的提示性公告》,并认为其中只提及了“资金占用“,而未提及关联交易,所以没将其与证券法第八十条第二款进行匹配。但是证监会出具的多份文件均指出天顺股份的涉案行为涉及关联交易!并且,按照“举轻以明重”的原则,正常关联交易行为尚且系必须披露的重大事项,性质更为恶劣的资金占用何以不属重大事项?

至于接下来关于重大性认定的总结,似乎存在逻辑混乱,甚至发明司法解释条文的现象,暂不作评价,仅再次列示其文:

“吴某某在二审中提交的《关于对新疆天顺供应链股份有限公司及相关当事人给予通报批评处分的决定》《新疆天顺供应链股份有限公司关于公司及相关责任人收到行政监管措施决定书的公告》《新疆天顺供应链股份有限公司关于公司及实际控制人收到中国证券监督管理委员会立案告知书的公告》虽然可以证实新疆天某公司确存在资金占用未及时披露的证券虚假陈述行为,但并不能直接证明上述证券虚假陈述行为具有重大性,亦不能得出监管部门必然会对新疆天某公司做出行政处罚的结论。根据《最高人民法院关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定》第十条的规定,即使案涉证券虚假陈述行为被监管部门做出行政处罚决定,该行为是否具有重大性仍需进行审查。故吴某某的上述证据尚不能证明新疆天某公司的证券虚假陈述行为具有重大性,本院不予采信。”

2、是否造成股价或成交量明显变化

尽管可以认定为重大事项,按照前述司法解释“虚假陈述侵权案件规定”第十条的规定,只要被告提交证据足以证明虚假陈述并未导致相关证券交易价格或者交易量明显变化的,法院仍有机会认定天顺股份虚假陈述的内容不具有重大性。

因此,二审判决书还提出,“案涉证券虚假陈述在2022年1月7日实施之后,并未引起新疆天顺公司股票价格、成交量的明显变化;在案涉证券虚假陈述于2023年4月25日更正后,亦未引起新疆天顺公司股票成交量的明显变化,并不符合“诱多型”虚假陈述的特征”。笔者认为,隐瞒不利事实的虚假陈述行为当时不会对股份和成交量造成重大影响,否则就不是“隐瞒型”,而是“暴露型”,但是长远来看,“隐瞒型”虚假陈述会造成后续一定时期内阻滞股价下跌甚至利于股价抬升,这一点就天顺股份的股价和成交量后续表现来看,其实是应验的。自2022年1月以来,天顺股份的成交量达到了历史最高阶段,股价也是逐级抬升趋势,直到2024年4月份违规行为曝光后量价均回到底部。

二审法院之所以得出了恰恰相反的结果,恐怕是因为其将“虚假陈述并未导致相关证券交易价格或者交易量明显变化的”的判断时间仅限于实施日和更正日(揭露日)的当日。诡异的是,天顺股份在2023年4月26日当天正好出现拉升,从4月21日开始无征兆、无不利消息公告、无缘由的暴跌,至4月26日天顺股份主动提前公告虚假陈述行为的利空消息却反而暴力上涨,而披露完的下一日即开启6个跌停板。市场走势与司法裁判的关键节点配合之精妙竟已达到如此程度。

抛开市场走势的诡异因素,判断虚假陈述是否导致证券交易价格或者交易量明显变化,究竟是只能考察揭露日/更正日当天,还是应当观察其后的一定时间内呢?司法解释“虚假陈述侵权案件规定”第十条对此并没有明确,在实务中大部分法官采用了“当日说”,即仅观察当日的价格和成交量,这给了一些上市主体通过非市场化因素干预股票当日交易和走势来钻空子、强行改变案件事实认定结果的机会,尤其是由上市公司通过主动公告形成的“更正日”!

从证券市场运行的客观规律上来说,市场并非对所有的问题和事项都会在一小时乃至一个交易日的成交期内进行充分交易反应,实际上证券市场投资者数量众多、类型多样,策略和观点多元,更因为部分上市公司公告语焉不详、未揭示相关事件和风险的全貌,有些比较隐蔽的事项往往有一个充分暴露和发酵过程,市场反应会有一定迟滞。因此“当日说”不能完全体现证券市场的内在规律。

更为重要的是,笔者认为“虚假陈述侵权案件规定”第十条虽然没有针对观察时间作出具体的字面说明,但是该司法解释的整体“立法逻辑”或者说“解释逻辑”已经对此给出了较为明确的答案。“虚假陈述侵权案件规定”第二十六条就“投资差额损失的计算的基准日”进行了详细规定,而基准日存在重要意义即,在虚假陈述侵权诉讼过程中,就上市公司虚假陈述行为造成的损失和影响进行评估和认定时,可以适度地对认定的范围进行控制,只评估一两天内的损失和影响不合理,无限延长影响的期限也不合理,因此该司法解释以实际换手率达到100%的时日为主要判断标准,同时限定最低观察期为10个交易日内,最高观察期控制在30个交易日内。

在这种法律背景下,如果法院在考察虚假陈述行为的公开曝光后带来的证券波动影响时却仅仅评价揭露日/更正日当天的股价和成交量波动,则是否与“虚假陈述侵权案件规定”第二十六条的规定明显相悖?因此,基准日的界定方法已经为如何评估虚假陈述行为揭露/更正后对相关证券产生的影响提供了重要参考依据,实无必要机械地以当日情况去理解“股价和成交量是否明显变化”。

综上,二审法院不考虑天顺股份前后股价剧烈下跌(自4月20日至5月11日跌幅超过42%)仅以其更正日当天股价未下跌为由,认定案涉证券虚假陈述未引起股票价格、成交量的明显变化,“当时证券市场对案涉证券虚假陈述更正的反应并不激烈”的相关结论欠缺合理性,也不符合相关司法解释条文件的内涵。

3、关于年报披露后股价连续跌停的原因

二审判决还认为,2023年4月28日后新疆天顺公司股票价格虽然存在连续下跌的情形,但在很大程度上应系新疆天顺公司集中发布的重大利空消息、上市公司经营风险公告所导致,并非案涉证券虚假陈述行为所直接造成。即该法院认为天顺股份出现暴跌的原因可以有很多,但惟独不可能是因为其虚假陈述行为造成。

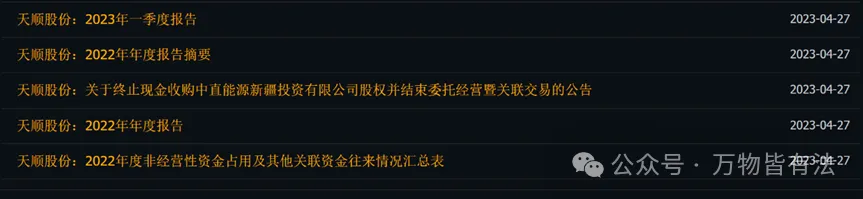

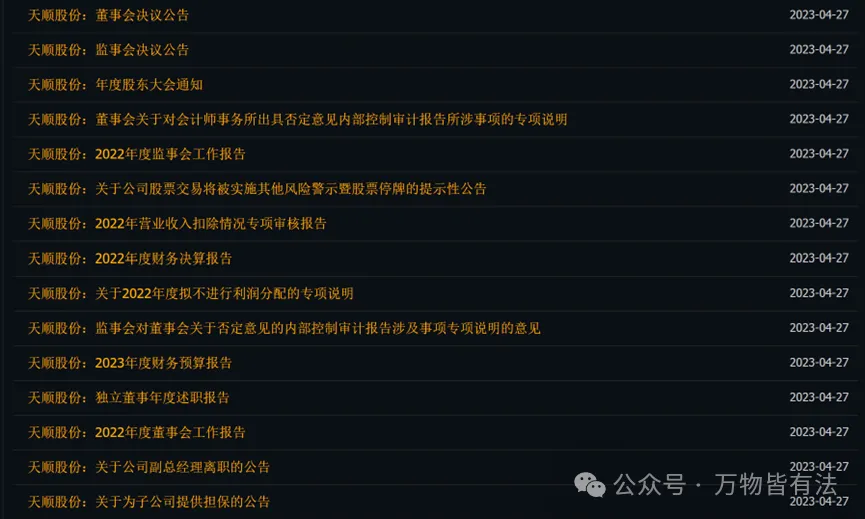

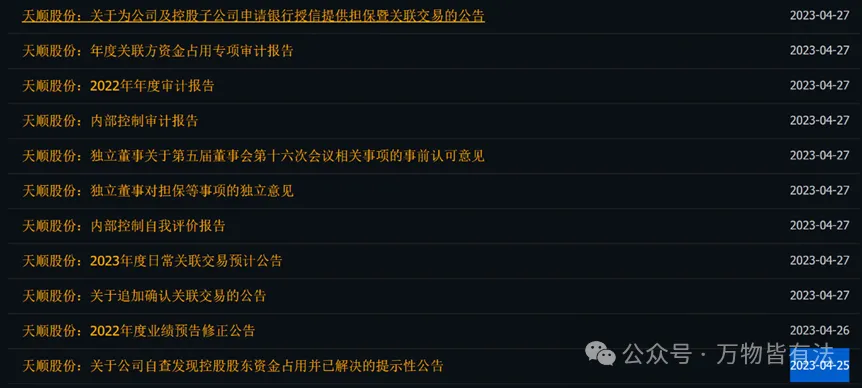

经查阅天顺股份2023年4月27日发布的所有公告文件,具体包括以下内容:

可见天顺股份在2023年4月27日发布了上述共29份公告,其中较重要的包括《关于公司股票交易将被实施其他风险警示暨股票停牌的提示性公告》、《2022年度非经营性资金占用及其他关联资金往来情况汇总表》和《2023年一季度报告》,以及大信会计师事务所出具的《内部控制审计报告》、《年度关联方资金占用专项审计报告》等,其中,影响最大的当属《关于公司股票交易将被实施其他风险警示暨股票停牌的提示性公告》,除了一季度报告,上述所有其他重要披露文件均与《关于公司股票交易将被实施其他风险警示暨股票停牌的提示性公告》共同指向同一个事项和缘由:天顺股份控股股东占用上市公司资金、发生关联交易,并且未及时披露。

根据《关于公司股票交易将被实施其他风险警示暨股票停牌的提示性公告》,2022年度,公司被大信会计事务所(特殊普通合伙)出具了否定意见的出具了否定意见的《内部控制审计报告》(大信审字[2023]第12-00085号),根据《深圳证券交易所股票上市规则》第9.8.1 条第(四)款规定:公司最近一年被出具无法表示意见或者否定的内部控制审计报告或鉴证报告,深圳券交易所将对公司股票实施其他风险警示,公司股票简称将由“天顺股份”变更为“ST天顺”。

而该《内部控制审计报告》中则称,大信会计师事务所出具否定意见的原因是该公司财务报告内部控制存在重大缺陷,具体为“关联方非经营性资金授权、审批,该公司通过第三方与关联方发生多笔非经营性资金往来,未履行董事会和股东大会审批程序,未按要求对该资金占用事项履行信息披露义务。”

综上所述,二审判决所称造成存在连续下跌的重大利空消息、上市公司经营风险公告,主要内容并非是本案所涉虚假陈述行为之外的其他什么事项公告,恰恰均是围绕发生资金占用和关联交易且未及时披露所导致被审计机构出具否定意见,甚至被交易所实施风险警示并标记为ST股的各种公告。因此该院认为天顺股份出现暴跌系其他原因,但唯独没任何一部分下跌或损失是其虚假陈述行为因素所造成的,确实透着些诡异。

(三)关于虚假陈述行为和投资损失的因果关系

确认虚假陈述行为和投资损失因果关系也是请求虚假陈述侵权赔偿的重大环节。通常来说,符合“虚假陈述侵权案件规定”第十一条规定情形,应当认定投资者的投资决定与虚假陈述之间的交易因果关系成立,即:

1、信息披露义务人实施了虚假陈述;

2、原告交易的是与虚假陈述直接关联的证券;

3、原告在虚假陈述实施日之后、揭露日或更正日之前实施了相应的交易行为,即在诱多型虚假陈述中买入了相关证券,或者在诱空型虚假陈述中卖出了相关证券。

二审判决在因果关系方面的论述过程极为简单,仅以“吴某某在2023年4月25日虚假陈述更正日及新疆天某公司同期发布多个利空消息后,并未抛出新疆天某公司股票,反而继续多次买入”为由,认定该案原告的投资决定和交易行为并未受新疆天某公司证券虚假陈述行为的影响。也即通过观察投资者在案件发生之后的无关交易行为,来判断早在2022年开始发生的投资行为与虚假陈述行为是否存在困果关系,属于是不知所云了,有滥用推断的嫌疑。

四、写在最后

对于这样一个较为典型的证券虚假陈述侵权案件,两审法院连续一致认为,既不具有重大性,也不存在交易损失因果关系,恐与目前资本市场深化改革和严厉打击资本市场造假和违规行为的政策精神多有不符。这就是ST天顺索赔股民败诉过程,不知该案代理人是否能继续获得当事原告信任,共同协作提起再审程序,祝他们好运!

本文作者可以追加内容哦 !