更多行业资讯

关注联合资信

摘要

REPORT SUMMARY REPORT SUMMARY

根据租赁资产投向不同,本文将债券市场有存续债券的融资租赁公司分为产业类租赁公司(以下简称“产业类租赁公司”)、平台类租赁公司(以下简称“平台类租赁公司”)和综合类租赁公司(以下简称“综合类租赁公司”):产业类租赁公司主要围绕股东集团内部兄弟单位或股东产业上下游开展租赁业务;平台类租赁公司股东背景多为地方国资委,融资租赁业务主要围绕一定区域内的公共事业和基础设施建设等行业;综合类租赁公司主要是业务布局多元化发展,行业分部较广,且成立时间较长的融资租赁企业。

受平台类企业推进化债和融资收紧等影响,综合类租赁公司和平台类租赁公司资产增速明显放缓,对股东增资的需求下降,但产业类租赁公司受行业需求增加及政策逐步引导“回归租赁本源”,资产总额增速大幅增长,所有者权益也同步增加,预计在监管政策引导下,产业类租赁公司规模仍将保持增长。分类别来看,三类租赁公司均压降城投平台类资产的投放规模,转向投放于各类产业,但是平台类租赁公司的相关行业经验、风险把控有待提升。 2023年,租赁公司融资成本有所下降,但是受整体行业息差收窄影响,三类租赁公司净利润增速均有所降低。预计未来平台类租赁公司利润增速将会进一步下降,对于产业较为多元化的部分综合类租赁公司,随着产业逐步转型升级,利润增速有望小幅增长。 截至2023年末,平台类租赁公司杠杆倍数下降明显,产业类租赁公司业务增长导致杠杆倍数有所增加,综合类租赁公司杠杆倍数保持稳定。三类租赁公司债务均偏短期,且产业类租赁公司资产端偏长期,整体流动性较好,平台类租赁公司资产与负债端存在一定的错配。 截至2023年末,产业类租赁公司单一客户集中度略高于监管指标,存在一定的转型压力,但未来《地方金融监督管理条例》的出台,客户集中度的监管将更加明确化。 截至2023年末,综合类租赁公司融资租赁资产不良率处于三类租赁公司最高水平,三类租赁公司不良率均有所下降,平台类、产业类租赁公司拨备提升,整体风险资产有所化解,但随着融资租赁与平台企业诉讼纠纷多发,地方财政承压、平台类企业融资趋紧,对该类资产投放的平台类和综合类企业资产可能继续承压。

正文

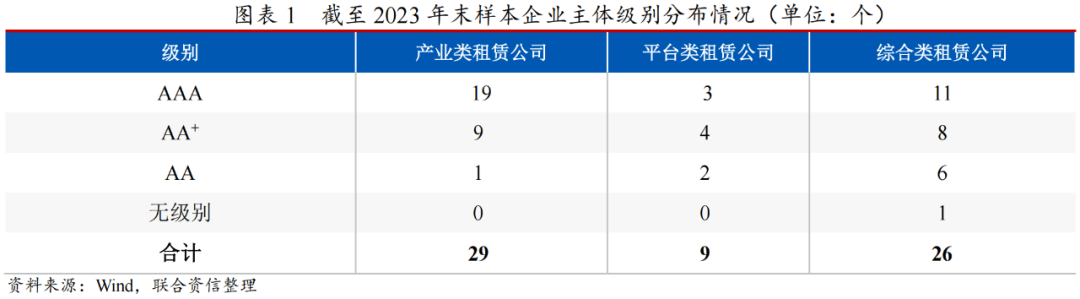

以下样本选取公开发行过债券及经联合资信评估股份有限公司评估过有效信用级别的融资租赁公司,样本个数64家,相较《融资租赁公司2023年分类别专题研究》样本数量增加17家,其中产业类租赁公司增加4家,均为AAA企业和AA+级企业,综合类租赁公司增加12家,其中AA级别综合类样本公司增加6家,平台类租赁公司增加1家。每组选取样本绝对值差距较大,可能会有存在规模因素影响,根据投放租赁资产的行业分布将64家样本企业分为产业类租赁公司、平台类租赁公司和综合类租赁公司。

产业类租赁公司租赁资产主要投向电力、新能源、航空设备、绿色民生等,主要样本个数29家,主要有中飞租融资租赁有限公司、华能天成融资租赁公司、大唐融资租赁有限公司和中核融资租赁有限公司等,产业类租赁公司规模较大,集团内投放占比较高,资产投向与股东所处行业的上下游正相关。平台类租赁公司租赁资产主要投向公用事业,样本个数9家,如:广州越秀融资租赁有限公司、青岛城乡建设融资租赁和杭州金投融资租赁有限公司等,平台类租赁公司规模相对较小,资产投向以当地平台类企业为主或公共事业企业。综合类租赁公司的投向较为均衡,样本个数26家,如:远东国际融资租赁有限公司、海通恒信国际融资租赁有限公司和诚泰融资租赁(上海)有限公司等,综合类租赁公司整体规模较大,资产投向多为三个以上行业。

从选取的样本企业中,截至2023年末,产业类租赁公司AAA级别客户仍占比最高,该类型客户多为央企和国企,股东实力强,相比上年末租赁企业客户资质上移;综合类租赁公司AAA级别占比次之,客户信用资质保持平稳;平台类租赁公司整体级别分布较为均衡;整体看,产业类租赁公司信用级别高于其他两类租赁公司。

三类租赁公司在租赁资产增速放缓的前提下,压降相关城投平台类资产的投放规模,投放产业相关租赁资产。对于综合类租赁公司和产业类租赁公司转型压力较小,平台类租赁公司对于投放产业相关租赁资产的相关经验、风险管理能力有待提升。

租赁公司融资因其灵活性等特点,成为城投平台非标融资的重要渠道。众多涉及租赁公司城投业务的监管文件并非禁止租赁公司开展城投业务,而是意在监管城投平台违规融资所引起的隐性债务。

对于平台类企业债务化解方面,2023年7月,中央政治局会议提出,要有效防范化解地方债务风险,制定实施一揽子化债方案。在强化金融机构监管约束,遏制新增地方政府隐性债务方面,《国务院关于金融工作情况的报告》提到,对地方融资平台债务风险,要“压实地方政府主体责任,推动建立化债工作机制”。租赁公司仍可以在合规的框架下开展城投业务。2023年10月,国家金融监督管理总局发布《国家金融监督管理总局关于促进金融租赁公司规范经营和合规管理的通知》,文件提到金融租赁公司要提升服务实体经济专业能力,要回归以融资和融物相结合的经营模式,聚焦主业,减少类信贷投放,并对合规租赁物作出严格限制,力争在2026年实现年度新增直租业务占比不低于50%的目标,预计未来对融资租赁公司的监管也将与金融租赁公司趋同。另外,据悉相关监管文件提到,重点省份的非持牌金融机构债务(主要是融资租赁)以及非重点省份的非持牌金融机构债务可以纳入债务置换和重组范畴。短期内租赁资产偿付风险大幅下降,但是长期来看,融资租赁业务延续性面临挑战。

对于监管从严,部分租赁公司寻求转型迫在眉睫。从样本公司的实际租赁资产投放来看,三类租赁公司的城投平台类租赁资产下降明显。综合类租赁公司甲,“城市公用类”租赁资产余额占比由2022年末的55.72%下降至2023年末43.31%;产业类租赁公司乙,“公用事业类”租赁资产余额占比由2022年末的21.36%下降至2024年3月末的14.22%。平台类租赁公司丙,“基础设施类”租赁资产新增投放占比由2022年末的20.85%下降至2023年末的3.32%,可以看出部分租赁公司对相关城投平台类资产压降明显,在保持资产增速放缓的前提下,调整租赁资产结构。与之相反的,2023年,租赁公司对产业类租赁资产投放有所增加,综合类租赁公司甲,“工程建设”“交通物流”“电子信息”等行业租赁余额占比均有所增长;产业类租赁公司乙,2023年末“设备资产”余额较年初增长13.34%,主要系光伏、电站等新能源业务增长所致;平台类租赁公司丙的新能源租赁资产新增投放占比由2022年的8.68%增长至2023年的10.57%。

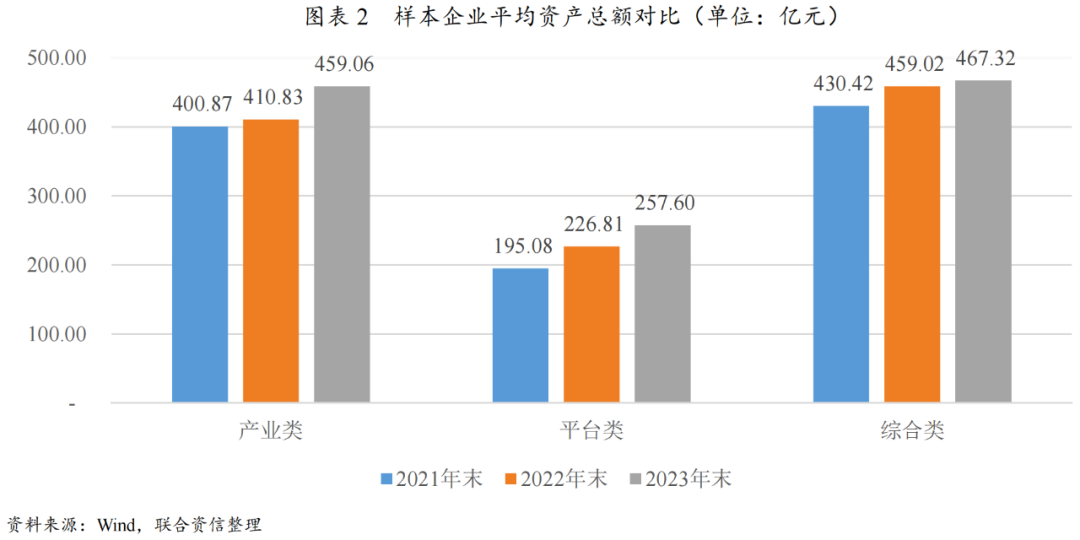

2021-2023年末,三类租赁公司平均资产总额保持增长,2023年末,随着平台类企业推进化债、融资收紧,平台类、综合类租赁公司增速明显放缓,产业类租赁公司增速仍保持相对较快。

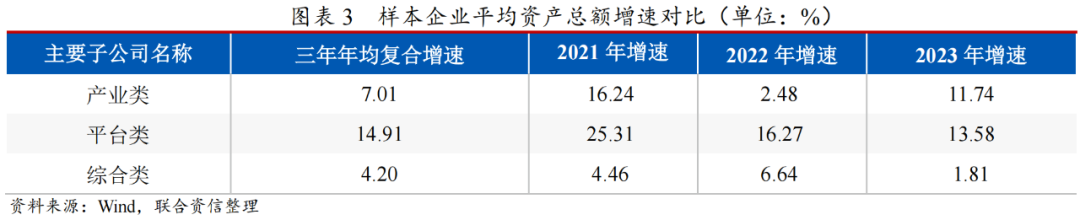

从资产增速来看,2021-2023年末,三类租赁公司平均资产总额均持续增长。分别来看,2023年,平台类、综合类租赁公司资产投放增速回落明显。2023年,产业类租赁公司受益于对应的行业需求增加及政策逐步引导“回归租赁本源”,产业类租赁公司资产总额增速大幅增长,绝对额数值增幅最大,平台类企业增速小幅增加,但综合类租赁公司增速大幅放缓,主要系部分租赁公司对城投相关企业投放依赖过大的租赁企业压降相关行业规模,寻求增加其他行业投放。

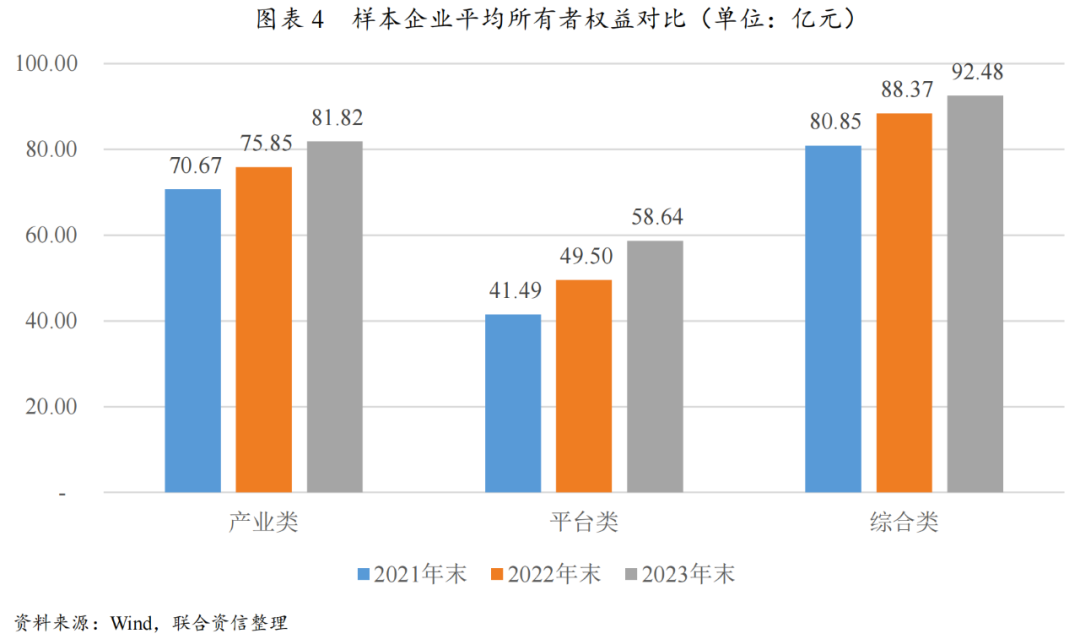

2023年末,产业类租赁公司所有者权益增速扩大,主要是资产端的资产增速对资本需求加大;随着业务增速下降,平台类、综合类租赁公司的增资需求随之下降,所有者权益增速回落。

2021-2023年末,三类租赁公司平均所有者权益均实现了持续增长,综合类融资公司整体资本实力最强,平台类租赁公司实力相对较弱。截至2023年末,综合类租赁公司受资产端增速下降影响,所有者权益增速显著放缓;产业类和平台类租赁公司增速均较快,其中,产业类A公司2023年实收资本增加8.86亿元,永续债新增发行30.00亿元;受益于业务规模快速发展,平台类B公司2023年引入新股东并增加注册资本12.56亿元,使其业务逐步多元化发展。

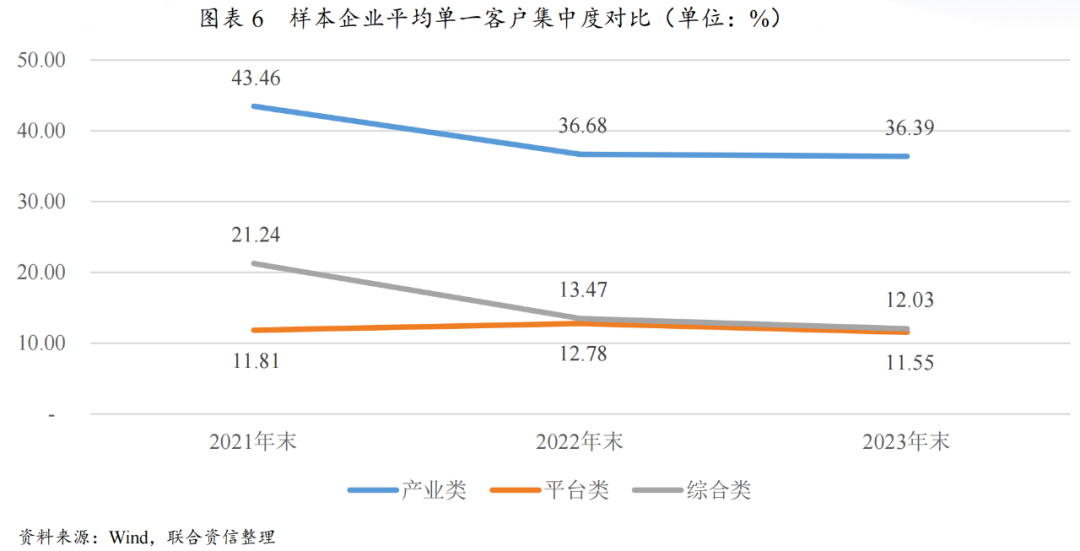

截至2023年末,产业类客户集中度较上年有下降,但仍存在一定的转型压力,综合类和平台类单一客户集中度处于较低水平。

单一客户集中度方面,产业类租赁公司单一客户集中度显著高于其他类租赁公司,主要系产业类租赁公司主要服务于集团内成员单位,对产业投资单笔金额较大,产业类租赁公司对单一客户的集中度限制相对弱化,截至2023年末,产业类租赁公司单一客户集中度相较于上年末小幅下降,但整体略高于监管指标(对单一承租人的全部融资租赁业务余额不得超过净资产的30%,超过监管指标的主要为航空、电力等大型央企下属租赁公司),未来仍有转型压力,但未来随着《地方金融监督管理条例》出台,对大型租赁公司集中度管控可能会进一步明确。综合类租赁公司和平台类租赁公司单一客户集中度较为接近,且近年来对单一客户集中度有所压降,处于较低水平。

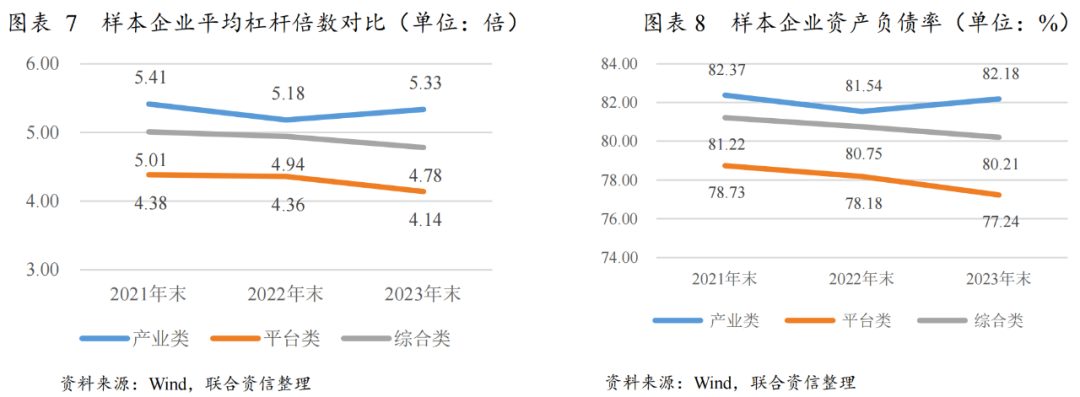

截至2023年末,平台类租赁公司的杠杆水平明显下降,且与其他两类租赁公司差异扩大。

三类租赁公司杠杆倍数、资产负债率区分度较为明显,平台类、综合类租赁公司杠杆水平、资产负债率均持续下降,保持最低水平,截至2023年末杠杆进一步下降,未来随着平台类企业资产投放减少,转型压力加大。截至2023年末,产业类租赁公司杠杆倍数、资产负债率处于较高水平,较2022年末有所上升;综合类租赁公司杠杆水平、资产负债率居中,较上年末小幅下降。

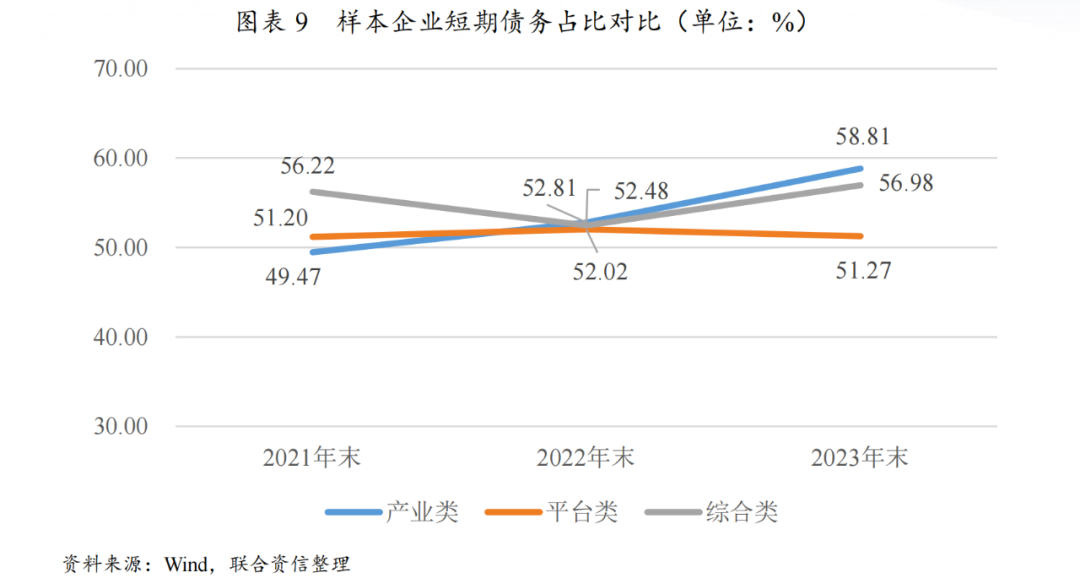

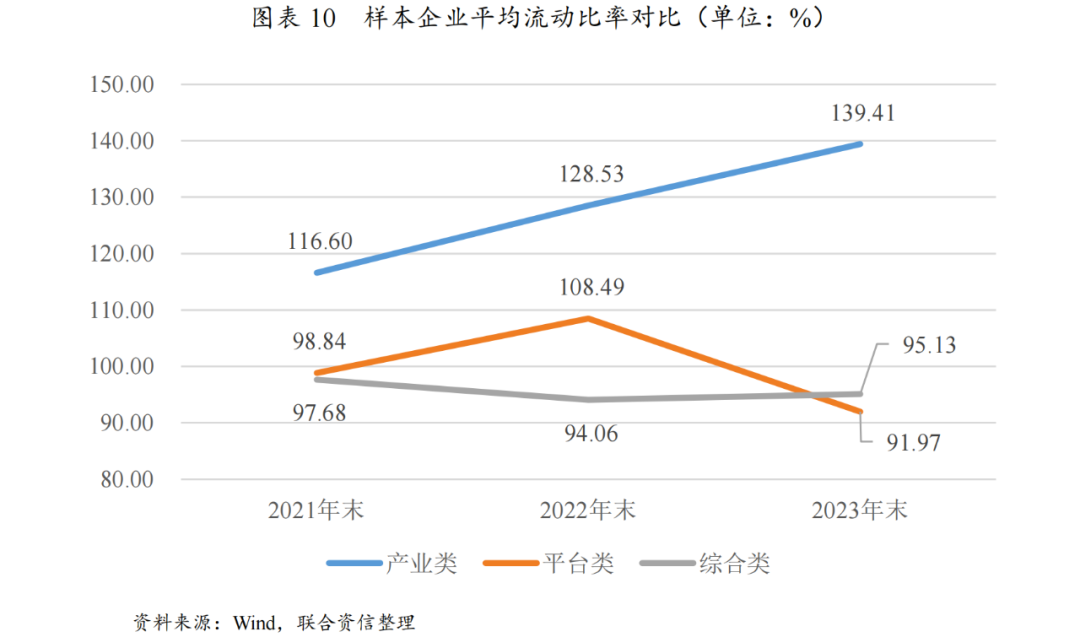

三类租赁公司债务期限结构较为接近,以短期债务为主;产业类租赁公司流动性优于其他两类租赁公司。

2021-2023年末,产业类租赁公司短期债务占比逐步提升,短期债务处于三者中最高水平,综合类租赁公司除2022年出现下滑外,2023年提升至与2021年基本一致水平;平台类租赁公司短期债务与长期债务保持相对平稳,整体看租赁公司债务资金均偏短期。

从流动性指标来看,2021-2023年末,产业类租赁公司流动比率持续增长,整体资产端投放偏长期,流动性指标表现由于其他两类租赁公司;综合类租赁公司流动比率整体较为稳定,资产端与负债端较为匹配;平台类租赁公司流动比率有所波动,存在一定的错配。

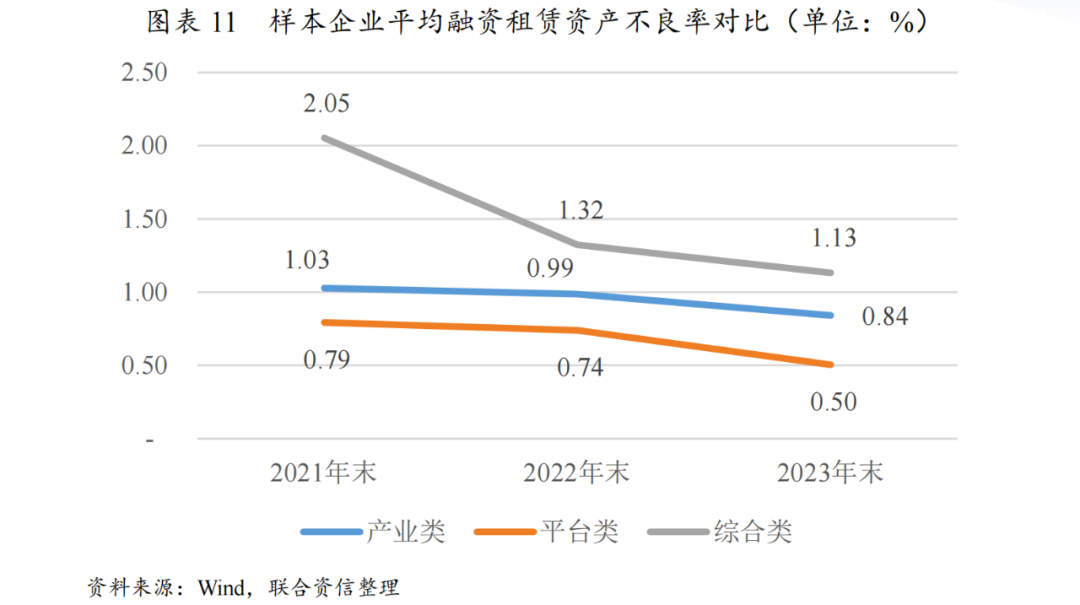

截至2023年末,综合类租赁公司资产质量较上年末进一步好转,但不良率仍明显高于其他两类租赁公司;产业类和平台类租赁公司资产质量整体较为稳定;产业类、平台类租赁公司资产质量进一步夯实。

从不良率指标来看,截至2023年末,产业类租赁公司不良率较上年末小幅下降,资产质量保持稳定;综合类租赁公司不良率有所下降,资产质量相较于2021年明显好转,整体增加核销所致;平台类租赁公司不良率有所下降,但随着融资租赁与平台企业诉讼纠纷多发,地方财政承压、平台类企业融资趋紧,未来,预计投放给弱资质平台类企业的租赁公司资产质量将进一步承压。

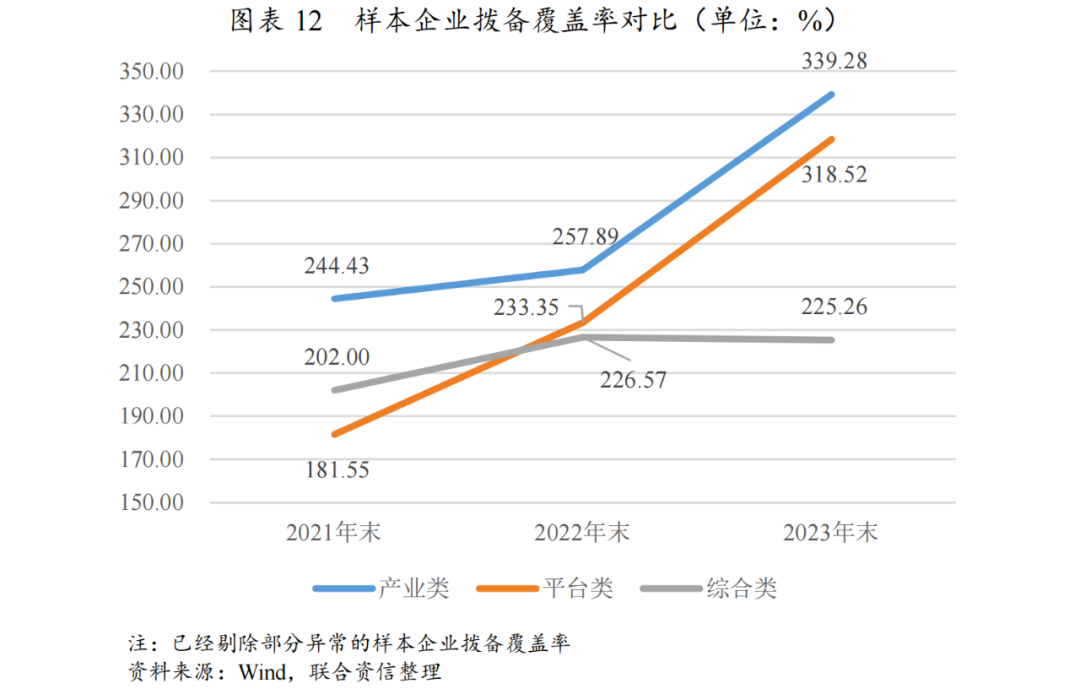

截至2023年末,产业类、平台类租赁公司拨备覆盖率均较上年末呈上升趋势,综合类租赁公司计提的拨备覆盖率较上年末小幅下降;产业类租赁公司、平台类租赁公司拨备覆盖率较为接近,计提比例高于综合类租赁公司,整体看,三类租赁公司的租赁资产质量进一步夯实。

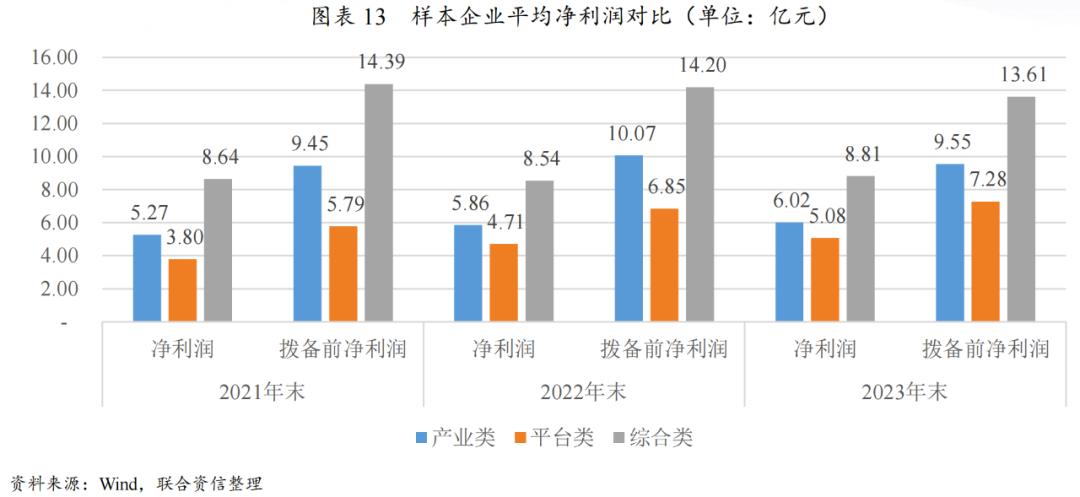

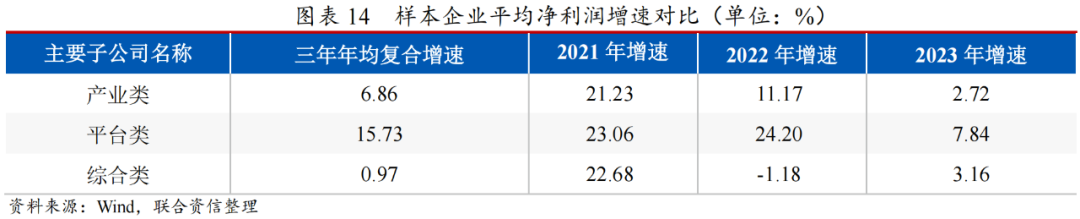

随着综合类租赁公司加大减值计提比例,盈利水平三年复合增速最低,2023年,三类租赁公司盈利水平均实现增长,受平台类企业推进化债、融资收紧和行业息差整体收窄影响,平台类租赁公司净利润增速大幅回落。产业类租赁公司受限于集团内部业务非完全市场化定价等因素,盈利水平相对较低。

2021-2023年,产业类、平台类和综合类租赁公司净利润年均复合增长率分别为6.86%、15.73%和0.97%,综合类租赁公司净利润年均复合增长率最低,主要系随着综合类租赁公司的不良租赁资产逐渐暴露,减值准备对利润侵蚀较大。2023年,受平台类企业推进化债、融资收紧和行业息差收窄影响,平台类租赁公司净利润增速大幅回落。

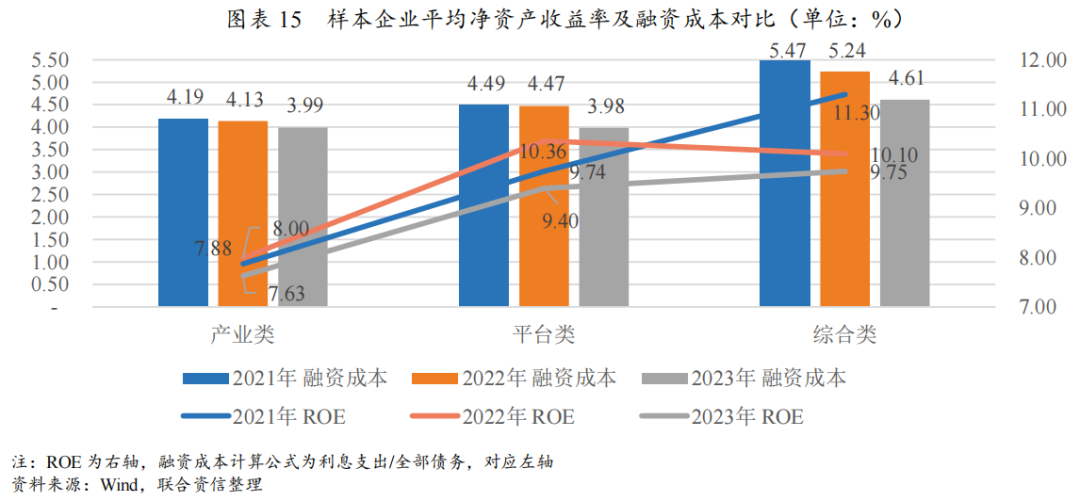

从盈利指标来看,2021-2023年,平台类、综合类租赁公司净资产收益率整体高于产业类租赁公司,主要系产业类租赁公司部分租赁业务围绕股东集团内部兄弟单位开展,投放利率非完全市场化定价导致,净资产收益率相对较低。综合类租赁公司净资产收益率持续下降,平台类租赁公司净资产收益率波动下降,受整体行业息差收窄以及资产增速放缓的综合影响,三类租赁公司2023年净资产收益率均处于最低水平。

从融资成本来看,产业类、平台类租赁公司整体较为稳定;随着综合类租赁公司业务投放放缓,融资成本持续下降。

点击“在看”,第一时间看到我的更新

本文作者可以追加内容哦 !