20240909,贵州茅台在线上召开2024半年度业绩说明会,公司事长张德芹,独立董事王鑫,董秘蒋焰出席并解答大家关注的问题。

本文主要内容是线上股东会问答,及相关信息的分析。

业务经营

【问】2024年茅台能否完成15%的增长,另外能否预测下明年增速可达多少?

【答】公司的经营目标基于生产、市场、基酒等多重要素科学制定。董事会和生产经营班子将恪尽职守、勤勉尽责,确保年度15%的营业总收入的增长目标如期完成。对于明年的增速,公司会经相关程序决策后及时披露。

【问】中报半年度产能比去年下降不少,是什么原因?

【答】贵州茅台酒酿造采用自然开放式固态发酵模式,产量在一定区间范围内波动均属正常。到目前为止,2024年度生产已经完成六个轮次取酒,第七轮次取酒已经开始,总的基酒产量处于正常范围。

【问】请问2024年上半年公司批发渠道收入同比增长26.50%,请问主要是增加批发渠道的销量拉动的吗?

【答】上半年公司批发渠道收入同比增长较多,主要因为53%vol贵州茅台酒(飞天、五星)出厂价格提高,批发渠道收入占比因此提高,公司的批发渠道销售政策未作调整。

【问】请问毛利率下滑的原因?

【答】2024年上半年,茅台酒毛利率同比增加0.04%,系列酒毛利率同比增加0.75%,系列酒占酒类收入比16.09%,较上年同期增加1.56个百分点,系列酒收入占比提高拉低了酒类产品整体毛利率。

阿甘解析一下。白酒行业的量价策略是:”量先于价,价从于量“。而飞天茅台作为白酒龙头品牌的批量价格对整个行业有强的参考意义。历史来看,茅台在大多数区间内符合“淡季挺价、旺季降价”的行业特征。

从wind,今日酒价等渠道看8-9月价格数据情况是,

2024年8月,发货进度1-8月发完68%,飞天散瓶批价2430元。

2024年9月,9月3日开始发9月第一批货,占比5%。1*6瓶原箱,1*12瓶大箱和散飞基本不发,且不强制要求开箱。飞天散瓶批价回落至2380元。

当前打款进度75-80%。且渠道反馈1-6月非标投放量同比下跌个位数,但截止8月底同比增10%,其中精品生肖发货较多,预计增20%。1935重新开放招商。

整体来说,仍处于正常的价格范围。

【问】为什么今年中报披露了酱香酒公司的数据,是否对市场有什么暗示?

【答】上半年酱香酒公司实现营业收入128.18亿元,净利润44.36亿元,营收、净利润占比首次超过合并层面的10%,根据上交所相关规定,公司需进行披露。

阿甘解析:贵州茅台酒厂旗下的酱香酒公司名为贵州茅台酱香酒营销有限公司,负责销售茅台酒厂生产的酱香型白酒,主要包括系列酒。该公司专注于推广除茅台主品牌外的其他酱香酒产品,涵盖中高端和大众市场。

【问】这么多年以来,市面上假茅台很泛滥,消费者,严重影响茅台酒的声誉和形象。请问公司对于打假防伪方面有何得力措施呢?

【答】感谢您的关注!公司一直高度重视市场维权工作,坚持与行业各主管部门、有关专业机构充分沟通积极合作,从人防、物防和技防措施上着手,持续加大假冒侵权打击力度,持续推动茅台酒防伪迭代升级,以确保知识产权保护和市场打假维权能力的系统性提升。

【问】茅台直销渠道建设效果如何?未来会减少经销商渠道吗?

【答】当前,公司已形成比较完整的渠道生态系统,从报表口径来看,批发渠道包括社会经销、电商、商超等,直销渠道包括自营公司、i茅台等。2024年上半年,公司直销渠道实现收入337.28亿元,同比增长7.35%,目前,茅台酒经销渠道销售政策暂未调整。

【问】请问2024年上半年公司批发渠道收入同比增长26.50%,请问主要是增加批发渠道的销量拉动的吗?

【答】上半年公司批发渠道收入同比增长较多,主要因为53%vol贵州茅台酒(飞天、五星)出厂价格提高,批发渠道收入占比因此提高,公司的批发渠道销售政策未作调整。

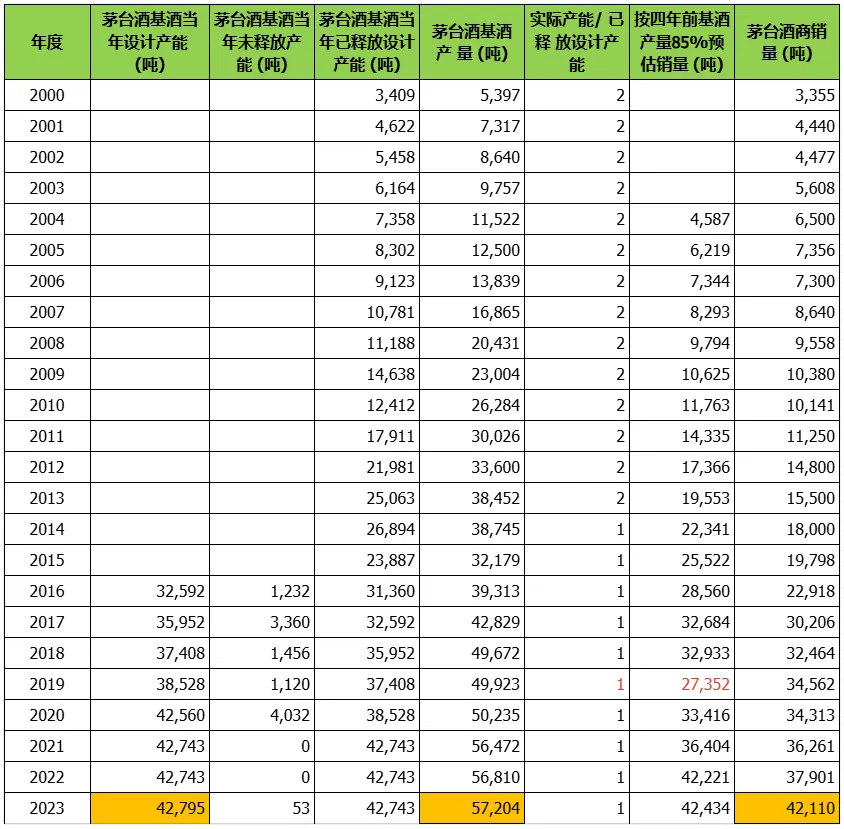

【问】茅台酒产能扩建如何了?

【答】2022年12月15日,公司第三届董事会2022年度第十三次会议审议通过《关于投资建设茅台酒“十四五”技改建设项目的议案》,计划投资约155.16亿元建设茅台酒“十四五”技改建设项目,项目建成后可新增茅台酒产能约1.98万吨/年。

根据目前工程建设进度,公司成立了制酒三十一车间,计划于今年重阳开始投产,根据茅台酒生产工艺,该新增产能至少在五年后才能投放市场。后续产能建设与投放,茅台会充分考虑生态环境承载、原辅料供给、工匠队伍配备等因素,结合市场情况,科学有序推进。

阿甘补充:

贵州茅台的茅台酒目前共29个车间(4号车间废弃),茅台酒基酒的设计产能和实际产能如下。

贵州茅台制酒三十一车间是茅台酒“十四五”技改建设项目的一部分。此车间是采用传统的酿造工艺与现代自动化生产线技术相结合,保证茅台酒的风味和质量。

按照茅台的传统酿造工艺,2024年重阳节制作的基酒用于5年后的成品酒。考虑微生物培养的时间,尚不太清楚这样的新车间首年的实际产能达到多少。反正不影响最近4年的可用销量,2024年底的业绩快报出来再看看。

至少说明,公司对业务中长期充满信心,按照原定经营规划进行投料扩产。

财务、投资与分红

【问】财报显示贵司交易性金融资产38.29亿元,较年初增加34.28亿元,同比增长855.44%,请问是什么原因?

【答】主要是公司控股子公司贵州茅台集团财务有限公司增加债务工具投资。

【问】公司的经营成本的财务计算方式,是先进先出法、后进先出法、还是移动加权平均法,或是其他方法?

【答】公司采用的是移动加权平均法。

【问】2023年成立的两个投资近100亿的基金的收益率好像不尽人意,能详细介绍下现在的情况吗?

【答】两只基金实际到位资金44.08亿元。目前两只基金还处于投资期,截止目前已投项目3个,泰和伟业0.3亿,思朗科技1.5亿,兰溪致德0.5亿,投资金额合计为2.3亿元,基金整体运行如期推进。

阿甘查了下茅台基金投资的三家企业的基本情况:

1、泰和伟业泰和伟业是一家生物制药领域的领先企业,主要专注于多肽药物的核心原料供应,特别是在保护氨基酸、linker等方面具备显著的行业竞争力。这些原料广泛应用于治疗糖尿病、心脏衰竭、慢性肾病和肥胖症的多肽药物。随着新工厂的投产,公司有望成为全球多肽药物企业和合同研发生产组织(CDMO)的重要合作伙伴。

联盛化学招股书显示,泰和伟业2020年的营收为5110.98万元,2021年1-6月为3048.02万元,超过2020年的一半。截至2021年6月末,泰和伟业的总资产水平为4257.15万元,净资产为1826.1万元,资产负债率为57.11%。

据国联证券研报,2014-2022年大量多肽药专利到期,相关仿制药或生物类似药有望快速进入市场,对应原料药需求也有望随之快速攀升。根据弗若斯特沙利文报告,我国多肽原料药市场规模由2016年34亿元增长至2021年76亿元,CAGR为17.45%;预计到2030年将增长至653亿元,9年CAGR为26.95%。

2、思朗科技

思朗科技成立于2016年6月,是一家致力于国产自主处理器内核研发、芯片设计和应用服务的高科技企业。公司经营范围含集成电路设计、计算机系统服务、软件开发等。《2024年胡润全球独角兽榜》显示,思朗科技以85亿元估值位列976位。

3、兰溪致德

兰溪致德专注于锂电池用硅碳负极材料的研发与生产,致力于提升电池的能量密度和性能。公司已经掌握了低成本纳米化硅碳材料的制备技术,并自主研发设备,打破了国外企业在该领域的垄断。兰溪致德在新能源电池材料领域的发展前景广阔,尤其是随着新能源汽车和储能市场的快速增长。

主要产品首次放电容量为1350(mAh/g),首次放电效率为92%。其已经被定为“国内首批次新材料”。

这三家企业分属生物医药、芯片、新能源材料行业,可见,这2支基金投资的目的是财务收益。被投企业的产品服务已量产、商业模式已走通,投资金额在0.3亿-1.5亿。算是B轮C轮参投模式。

【问】我司出台了分红规划,请你提议尽快召开股东大会,尽快落实中期分红方案,以满足我司股东们的获得感、幸福感!

【答】公司之前已经公告了分红规划行动,作为公司独董,我会相应督促公司按照已公布的规划实施分红的相关行动,为股东勤勉尽责。

以上就是本文全部内容,感谢朋友们的耐心阅读。$贵州茅台(SH600519)$

欢迎留言交流。谢谢!

本文作者可以追加内容哦 !