出品 | 创业最前线

作者 | 王亚静

编辑 | 蛋总

美编 | 李雨霏

审核 | 颂文

随着8月的结束,上市企业的中期财报终于披露完毕。

这一次,相比于“高大上”的科技、电子,“接地气”的养殖、食品类企业更加吸引外界关注。因为过去的半年时间,农牧行业逐步走出低谷,明显好转,尤其是二季度以来,猪价上涨让上市猪企的盈利能力普遍修复。

然而,就在牧原股份、温氏股份等企业纷纷扭亏之际,兼顾饲料和生猪业务的新希望营收却同比下滑近3成,归母净利润亏损幅度位列行业第一。

在这份业绩披露的次交易日(即9月2日),新希望股价微跌1.11%,投资者似乎十分淡定。

但拉长时间来看,投资者早已用脚作出了选择。自2020年至今,新希望已经长达4年半的时间没有分红,股价较巅峰时期跌去近8成。

已等待许久的投资者,何时才能看到新希望股价止跌回升的“希望”?

1、营收跌破500亿,受饲料业务拖累

8月30日,新希望终于踩着中报披露的截止线交出了2024年上半年的成绩单。

报告期内,公司实现营收495.77亿元,同比下滑28.62%;归母净利润亏损12.17亿元,较去年同期的亏损额收窄59.18%。

(图 / 新希望财报)

Wind数据显示,这是近4年来,新希望的中期营收首次跌破500亿元,几乎回落至2020年中期的水平。

不仅如此,这是近8年来,新希望的中期营收首次出现下滑;近10年来,中期营收的同比增速首次跌超20%。

(图 / Wind(单位:亿元))

从利润表现来看,这是新希望连续第四年出现中期利润亏损。Wind数据显示,从2021年上半年至2024年上半年这4年时间里,新希望归母净利润累亏超百亿。

(图 / Wind(单位:亿元))

放到行业中来看,新希望的表现也不尽如人意。公开资料显示,新希望所属的证监会行业为“农副食品加工业”。

Wind数据显示,截至9月5日,这一板块共有60余家上市公司披露2024年中期财报。其中,新希望以12.17亿元的亏损规模位列行业第一。

在养猪的上市公司中,新希望和牧原股份、温氏股份都是巨头,生猪年均出栏量超过1000万头。

那么,为何在牧原股份、温氏股份今年上半年纷纷扭亏的情况下,新希望依然出现超10亿元的巨额亏损?这或许与企业的运营模式不同有关。

据悉,牧原股份、温氏股份的业绩主要靠养殖业务支撑,近年来超9成的业绩都来自于养殖业务。今年二季度以来,猪价上行,温氏股份于今年上半年销售肉猪(含毛猪和鲜品)1437.42万头、牧原股份则销售生猪3238.8万头,自然可以快速提振业绩。

而新希望是饲料与生猪业务“两条腿”走路。今年上半年,其生猪销售了868.86万头,贡献了不到3成收入。

新希望副总裁兼财务总监陈兴垚透露,在第二季度,新希望生猪养殖盈利3.5亿元。但是,这仍没有覆盖住一季度的亏损,导致上半年猪产业仍然亏损,毛利率为-4.05%。

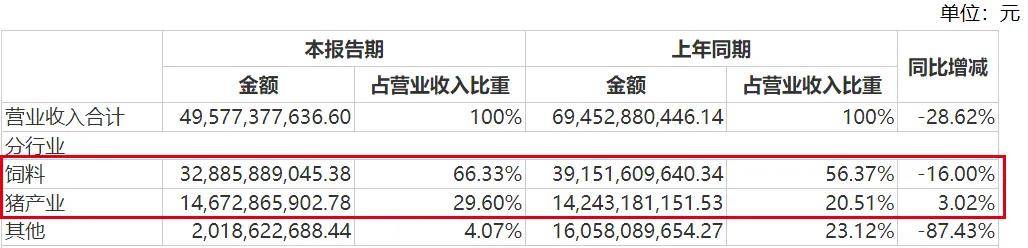

其实,饲料才是新希望的基本盘。财报显示,今年上半年,新希望超66%的收入来自于饲料,但饲料的毛利率非常微薄,仅有4.23%,较去年同期下滑0.79%。

(图 / 新希望财报)

不仅如此,饲料也是拉低企业营收的重要原因之一。财报显示,今年上半年,猪产业的营收同比微增3.02%,而饲料的营收同比下滑16%,下降幅度超60亿元。

(图 / 新希望财报)

如今,饲料和生猪这“两架马车”还没有完全重回正轨,新希望的业绩自然难以快速提速。

好在经历过超长的低位运行之后,猪价终于迎来上涨,新希望今年生猪出栏目标1500多万头。待销量走高之后,新希望业绩好转大约只是时间问题。

只是,新希望承压的资金链或许等不了太久的时间。

2、短债缺口超180亿,补流、还债动作不断

披露完2024年中期财报后,新希望快速进行了三个动作,都与资金有关。

首先,9月2日晚间,新希望发布公告称,公司完成发行5亿元定向债务融资工具,利率3.10%,期限3+2年。

(图 / 新希望公告)

同一时刻,新希望宣布,将1.1亿元全部归还至募集资金专户,这笔资金是在2023年9月5日获批用于临时补充流动资金的闲置募集资金,使用期限不超过12个月,如今距离届满只有3天时间。

不过,3天后(即9月5日),新希望又表示,公司董事会、监事会同意公司使用不超过1.1亿元闲置募集资金临时补充流动资金,使用期限同样是不超过12个月。

而截至2024年9月2日,公司募集资金专户余额为1.18亿元(含利息和手续费)。

(图 / 新希望公告)

也就是说,新希望兜兜转转在3天时间内,几乎又将募集资金专户全部资金取出,用来补充流动资金。

据了解,这次所用的募集资金来源于公司在2020年进行的非公开发行股票,募集资金净额为39.95亿元。其中,新希望已经拿出了8亿元用于补充流动资金。

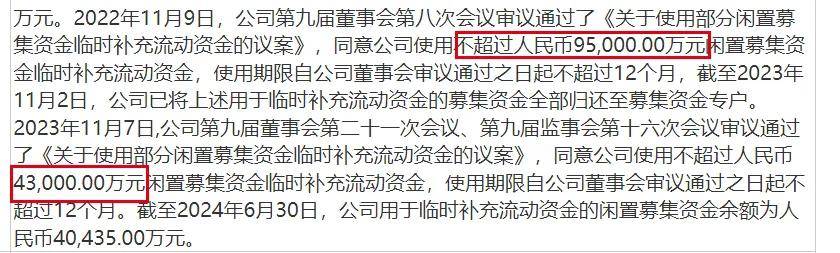

而这不并不是孤例。例如,财报披露,2022年11月,董事会同意公司使用不超过9.5亿元闲置募集资金临时补充流动资金;2023年11月,董事会、监事会同意公司使用不超过4.3亿元闲置募集资金临时补充流动资金。

(图 / 新希望财报)

而新希望此番“拆东墙补西墙”的背后,是公司的现金流过度紧张的现实。

财报显示,截至2024年6月30日,新希望的货币资金为108.08亿元、短期借款196.50亿元、一年内到期的非流动负债93.99亿元,短期债务资金缺口共计超180亿元。

(图 / 新希望财报)

这些债务为新希望带来了沉重的负担。2024年上半年,新希望的利息支出高达10.25亿元,几乎快要追平了公司的归母净利润亏损额。

而高利息支出几乎成为了新希望的常态。2021年至2023年,新希望的利息费用分别为12.25亿元、18.42亿元、20.47亿元。

(图 / Wind(单位:亿元))

倘若没有背负如此高的有息负债,新希望的利润亏损情况也会有明显改善。实际上,新希望也在不断尝试通过定增的方式募资还债,但却屡屡难以成行。

2023年11月,新希望披露2023年定增预案,计划募集资金不超过73.5亿元,其中将22.04亿元用于偿还银行债务,但迟迟没有落地。

今年8月,新希望修订了这一预案,将募集资金降至不超过38亿元,拟将11亿元用于偿还银行债务,目前尚未获证监会审核通过。

其实,早在2022年时,新希望就计划向公司第一大股东南方希望实业定向发行股份,募集资金总额不超过45亿元,扣除发行费用后,全部用于偿还银行债务。这一方案在当年获得证监会审核通过,但却至今没有实施。

对此,「界面新闻·创业最前线」试图向新希望方面了解,这一定增预案为何没有实施?大股东是否已经放弃向新希望注资?但截至发稿,仍未获回复。

3、4年半不分红,刘永好家族财富大缩水

资金压力沉重的新希望,决定今年半年度不派发现金红利、不送红股、不以公积金转增股本。

这已经不是新希望第一次不分红。拉长时间来看,自2020年开始,新希望就再也未进行过分红,至今已长达4年半时间。

而在2020年时,新希望的归母净利润高达49.44亿元,仅次于2019年的50.42亿元。

在资本市场,2020年也是新希望站上高点的一年。Wind数据显示,2020年9月,新希望股价出现盘中最高点42.20元/股。

无论是利润规模,还是投资者期待,新希望并不是没有分红的基础。

但新希望却似乎早早就嗅到了风险。决定2020年度不进行利润分配的公告中,新希望表示根据相关规定,2021年初至2021年3月31日,公司股份回购金额共计8.35亿元视同现金分红。

而2021年公司日常经营对资金需求较大,留存未分配利润用于满足公司日常经营,增强抵御风险能力等方面考虑,因此决定不进行派息。

果不其然,自2020年之后,新希望走入了一段漫长的“至暗时刻”。2021年,新希望归母净利润亏损95.91亿元;到了2022年,又亏损了14.61亿元。

2023年,新希望虽然靠出售从事白羽肉禽和食品深加工两家子公司的控股权,回笼了超40亿元的现金流,才勉强扭亏,归母净利润达到2.49亿元。不过,扣除非经常损益后的扣非归母净利润仍然亏损46.08亿元。

这3年期间,新希望的业绩明显承压,均未进行分红。

(图 / wind(单位:亿元))

不仅如此,在资本市场,新希望的股价也一落千丈。截至9月10日收盘,新希望报收8.66元/股,和巅峰时期的42.20元/股相比,跌去79%。

曾经,新希望也是市值超1500亿元的企业,如今总市值仅剩394亿元,和巅峰时期相比,总市值已经蒸发上千亿。

面对股价的滑落,新希望是否已有具体举措来提振股价?对此,「界面新闻·创业最前线」试图向新希望方面进行了解,但截至发稿,仍未获回复。

在业绩不佳及股价下跌的背景下,新希望背后的刘永好家族财富也在明显缩水。

《胡润全球富豪榜》显示,2021年时,刘永好家族的财富达到1250亿元,正好位列全球富豪榜的第100位;2022年时,进一步上升到第93位。

(图 / 《胡润全球富豪榜》截图)

而到了2024年时,刘永好家族的财富已经降至790亿元,短短3年时间,刘永好家族的财富缩水460亿元,排名也跌到了第183位。

如今,经历了一段超长周期的低位运行之后,猪价终于迎来了上涨。但接下来,猪价能否抬得动新希望的股价和刘永好家族的身家,还需要时间来验证。

*注:文中题图来自摄图网,基于VRF协议。

本文作者可以追加内容哦 !