1、V2G:每一辆车都成为储能单元,该技术允许电动车通过电网进行充电,同时将车辆储存的能量反馈到电网中,通过不同电网负荷赚取差价收益;发改委要求明年将初步建成国车网互动技术标准体系。

2、光交换机:谷歌通过MEMS型光交换机实现上千个TPU的互联互通,量大幅提高的同时降低了功耗和成本,核心产业链包括它们。

3、人力服务:公司作为上海国改核心公司之一,与三中全会提到的“稳妥有序推进渐进式延迟法定退休年龄改革”直接相关,深耕行业近40年,提供一站式服务,业务网络遍布全国。

相关个股信息仅供参考,不构成投资建议。

1、干细胞:意义重大

1、V2G:每台车都是储能设备

(1)大涨题材充电桩+智能电网

9月10日,发改委办公厅等部门发布《关于推动车网互动规模化应用试点工作的通知》。

通知提到全面推广新能源汽车有序充电,扩大双向充放电(V2G)项目规模,以V2G项目为主体探索技术先进、模式清晰、可复制推广的商业模式。此外,力争年度充电电量60%以上集中在低谷时段,其中通过私人桩充电的电量80%以上集中在低谷时段。参与试点的V2G项目放电总功率原则上不低于500千瓦,年度放电量不低于10万千瓦时,西部地区可适当降低。

资料显示,V2G技术是指车辆对电网进行能量双向传输的技术。它允许电动车通过电网进行充电,同时将车辆储存的能量反馈到电网中。

行情上,充电桩等板块多股涨停。

(2)研报解读(首创证券、东海证券):车网互动

V2G技术是指车辆对电网进行能量双向传输的技术,通过V2G技术电动车可以充当储能设备,当电网负荷低时,吸纳电能,在电网负荷高时释放电能,赚取差价收益。

但是国内V2G市场尚处发展初期,存在诸多困难:V2G充电桩数量少,大规模改造成本较高;充放电次数增加,电池衰减速度加快;产业链尚处初期,电网压力较大;电力交易意识不足。

根据发改委此前出台的车网互动政策,提出两个阶段目标:

1)到2025年我国车网互动技术标准体系初步建成;

2)到2030年,我国车网互动技术标准体系基本建成。预计到2025年国内新能源汽车保有量超3500万辆,假设平均单车带电量约50kWh,届时全市场新能源汽车将提供约17.5亿kWh移动电化学储能。

据哪咤汽车估测,截至年中,我国约有2000座车网互动(V2G)充电桩,主要集中在一些示范项目和试点地区。此前深圳就曾提出要加快直流公共快充站升级改造,提升快充桩功率调节能力,经评审后对存量直流公共快充站智能化改造部分给予单个企业最高不超过500万元支持;经评审后对于具备V2G功能的充电设施给予单个企业最高不超过500万元支持。

此外,充电行业自身也有四大竞争壁垒——资金、场地、电网容量、数据资源:

1)资金壁垒。充电站运营属于重资产行业,平均1kW功率的投资规模约在3000-5000元,资金实力是抢占市场先机的保障;

2)场地壁垒。充电设施天然具备场地排他属性,交通便利且人流量大的地址已覆盖率较高,截至2023年6月份,全国高速公路服务区充电桩覆盖率达89.48%;

3)电网容量壁垒。大量充电桩接入电网,电动汽车无序并网充电会对区域电网造成负荷压力,区域电网容量限制充电站运营规模;

4)数据资源:龙头运营商可以利用自身已有的庞大的粘性客户群体带来的数据资源搭建智能化充电网。

2、OCS:谷歌验证可行

(1)大涨题材光通信+交换机+人工智能

市场今日出现光交换机相关传闻。

去年谷歌介绍了其通过大范围部署MEMS型光交换机(Optical Circuit Switch, OCS),带来了数据中心网络架构的重大变革。

根据公开数据,谷歌训练Gemini Ultra所使用芯片为TPU性能虽然无法与英伟达H100相比,峰值算力只有英伟达三年前发布的A100的六成,在此背景下,谷歌引入OCS光交换机提升整体计算集群性能,可降低功耗和延迟。

行情上,光通信、交换机今日多股涨停。

(2)研报解读(国联证券、中泰证券):产业链及核心公司

OCS帮助Google实现了4096个TPU的互联互通,提供了良好的扩展能力。根据Google公布的关于Jupiter网络的数据,通过部署OCS,Jupiter同时将流量转发时延降低10%,将量提高30%,功耗降低40%,相应成本降低了30%。

谷歌TPU集群除谷歌自用外,已在Salesforce和Lightrick等客户大模型训练实现商用,带动OCS光交换机放量,OCS光交换机中的核心部件:MEMS阵列、发射/接收模组及其光学器件、光模块、环形器、850nm光源、光纤及连接器、铜缆等供应商均将受益。

此外,OSC把MEMS反射镜、环形器部署在数据中心网络,带来新的器件需求。

产业链及公司方面,中泰证券表示,包括:

环形器/波分复用器/光学器件:腾景科技

MEMS阵列代工:赛微电子

光模块:中际旭创

铜缆:长芯盛(博创科技收购)

连接器:太辰光

光源:光迅科技、长光华芯、纵慧芯光(华西股份投资)

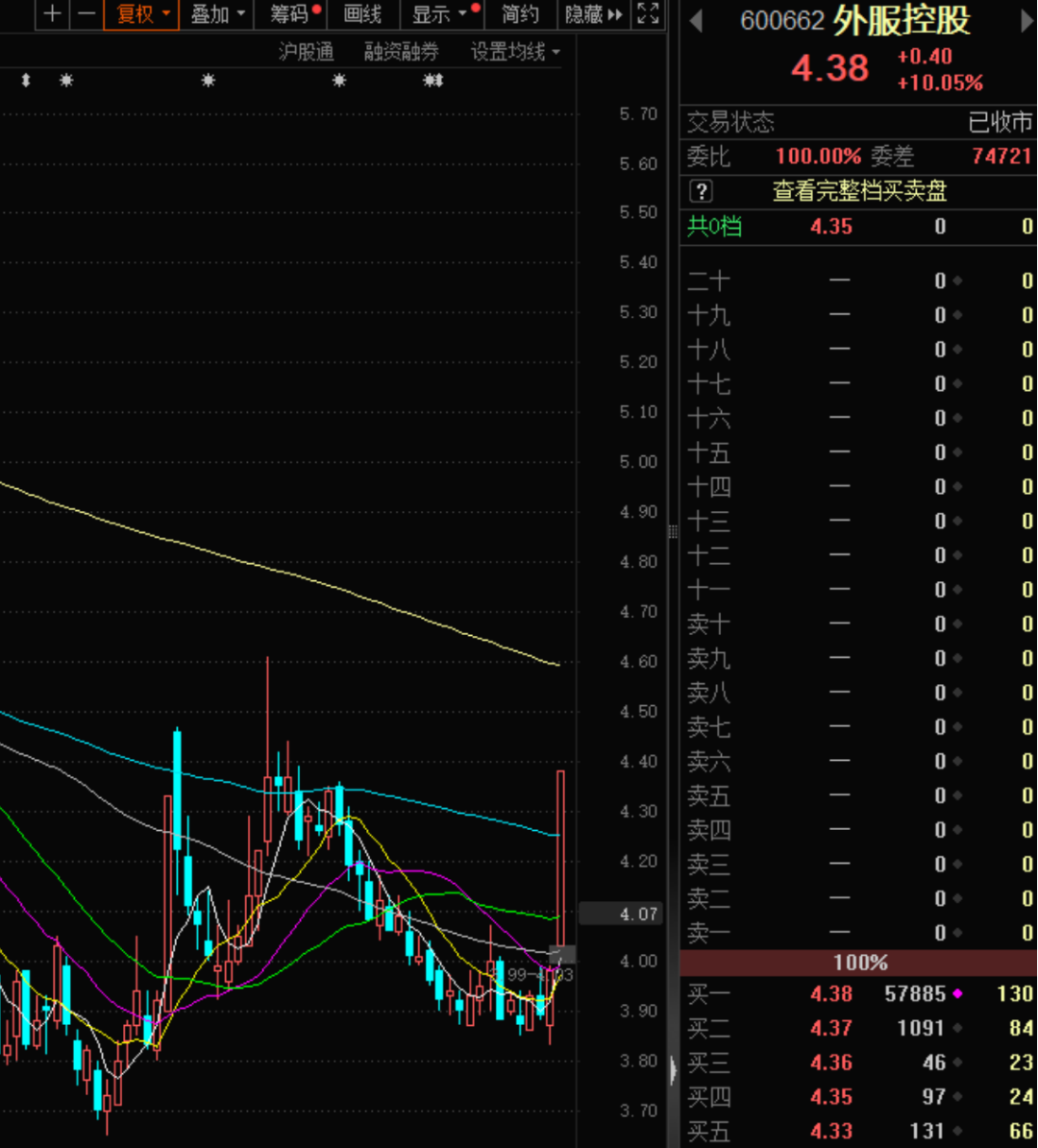

3、外服控股:还有催化

(1)大涨题材:人力资源+上海国企改革

公司为上海国企东浩兰生集团旗下,主营“人事管理、人才派遣、薪酬福利、招聘及灵活用工和业务外包”等业务。

行业方面,一是上海市国资委党委书记10日发文《聚焦核心竞争力深化国资国企改革》,提到推动跨集团、跨层级战略性重组,发挥平台公司市值管理等作用。

二是根据三中全会决定,明确按照自愿、弹性原则,稳妥有序推进渐进式延迟法定退休年龄改革,近期受到关注。

行情上,公司今日涨停。

(2)研报解读(东兴证券、财通证券):经济趋势向好

2023年我国劳动力市场经历短期承压,但随着宏观经济复苏回暖,2024年以来,招聘市场景气度边际上行,将助力人服公司经营改善。

整体来看,人口老龄化和产业快速轮动,叠加政策端对合规用工以及稳就业的支持,人服市场长期重要性凸显,其中灵活用工和在线招聘赛道受益于渗透率和线上化率提升,具有结构性机会。

公司深耕国内人服行业近40年,提供一站式人力资源服务,业务网络遍布全国,另外新兴业务中业务外包、灵活用工等领域高增打开成长空间。

上半年公司人事管理服务新签14家千人规模大客户,新获18家300人以上客户;灵活用工业务新增2家千万营收规模客户,兼职产品人员规模同比增长33%;业务外包服务新增金融类、零售类客户37家。国际化方面,聚焦亚太地区开拓业务,落地覆盖国家和地区达21个,服务“走出去”中国企业123家。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

本文作者可以追加内容哦 !