最近,巴菲特一直在持续抛售美国银行的股票。7 月 17 日至 8 月 30 日期间,伯克希尔持有的美国银行股份减少了约 1.5 亿股,相当于约 54 亿美元。这 54 亿美元的抛售活动对华尔街和全球投资者来说是一个非常明显的警告。美国银行的股价在17日至30日期间,每股均价是40.019美元,截至2024年9月10日收盘价是39.4 。

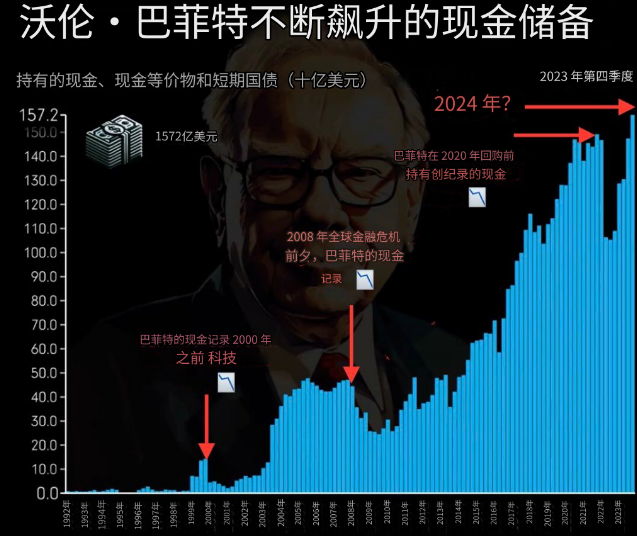

在不断抛售美国银行的同时,巴菲特以短期国库券与现金的形式,囤积了超2770亿美元。

巴菲特与美国银行的历史渊源?

2007年第二季度:伯克希尔·哈撒韦公司首次收购美国银行股票,也就是全球金融危机爆发之前,股神买了在历史高点,绝对不是最好的时机。

巴菲特和他的公司以每股50.61美元的价格首次收购了这家银行的股票,目前该股的股价约为每股40美元。在全球金融危机爆发前,美国银行股价持续下跌,伯克希尔·哈撒韦公司继续买入了数亿股美国银行股票,其中最大的一笔是在美国银行股价达到24.27美元时买入的6.79亿股。

2011年:次级抵押贷款危机爆发后,巴菲特踩着“七彩祥云”,买入了50亿美元的美国银行优先股和认股权证,拿到每年付息6%的优先股,同时可以按照7.14美元的价格转换为7亿股普通股,约定期限为10年。

巴菲特的投资逻辑:美国银行不会像一些同行那样需要额外的现金来弥补不良抵押贷款的风险敞口,他的投资将很快实现盈利。

2017年:在美国银行复苏后,巴菲特转换了认股权证,使伯克希尔·哈撒韦公司首次成为该银行的最大股东。

巴菲特投资逻辑:他当时告诉美国全国广播公司财经频道(CNBC),他将在“很长一段时间”后出售。伯克希尔·哈撒韦公司持有美国银行股份的成本基础目前仅为每股14.15美元,这意味着这家企业集团账面上有可观的利润——正如巴菲特十多年前所预期的那样。

巴菲特抛售美国银行,储备2万亿多人民币巨额现金,可能原因是什么?

首先,巴菲特指标偏高

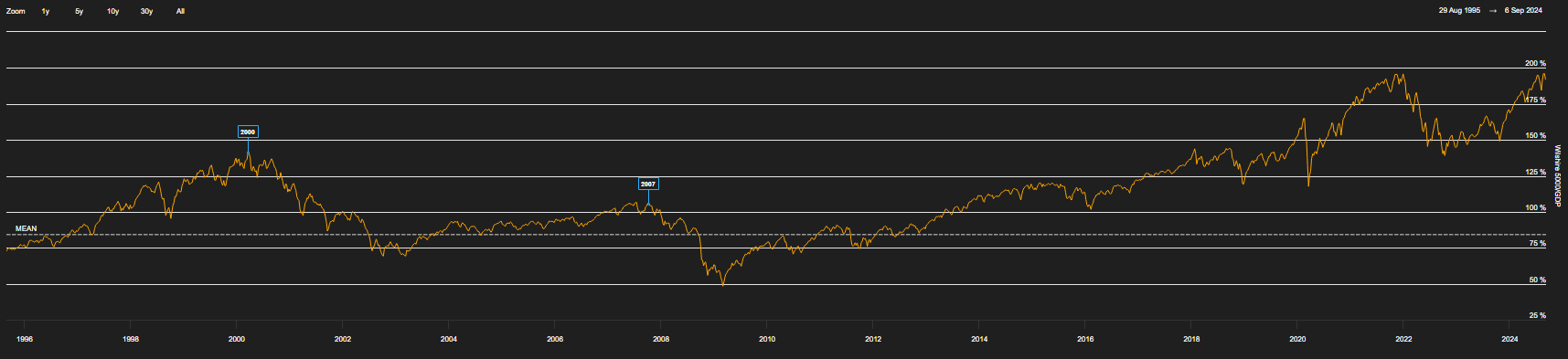

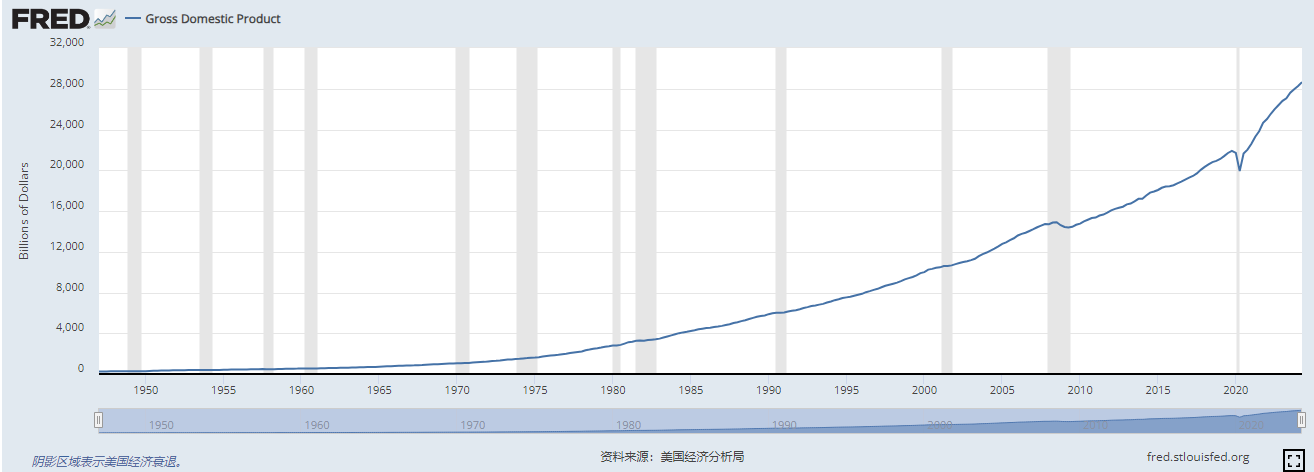

总市值(TMC)占国民生产总值(GNP)的百分比,我们称该比率为“巴菲特指标”。从长期来看,股市估值会回归其均值附近。若当前估值比率水平较高,则未来很可能长期回报较低;与之相反,若当前估值比率较低,则未来长期回报较高。

当巴菲特指标高于155%,说明股市被严重高估;

当指标低于83%时,说明股市被严重低估

截至2024年9月6日美股的巴菲特指标的数值是192%。股票估值偏高,巴菲特可能只是通过锁定利润来管理风险。

注:在股市的总市值方面,盛运君选取了威尔希尔500指数为参照基准,美国的国内生产总值数据来自于圣路易斯联邦储备银行。

其次,美国标普500指数席勒市盈率处于相对历史高位

席勒市盈率 (P/E),也称为周期性调整市盈率 (CAPE 比率)。传统市盈率计算的是公司过去一年的每股收益(EPS)与股价(P)的比例,而席勒市盈率则考虑了过去十年的通胀调整后收益,能够更平滑地反映长期表现。

回顾历史,标普500指数的席勒市盈率在1999年互联网泡沫期间,它达到了44.19的峰值,而截至9月5日,它为35.38,是153年历史平均值17.16的两倍多。

随着股票估值达到历史上相对较高水平,巴菲特的抛售行为预示着股市未来风险远远高于机会。你准备好了吗?

本文作者可以追加内容哦 !