模糊不清的会员制、逐渐淡化的品牌风格、摇摇欲坠的资金链,麦德龙陷入当前危机,也许早有预示。

作者:麦芷晴 编辑:吕鑫燚

出品:零售商业财经 ID:Retail-Finance

不同于山姆、Costco在华的高歌猛进,两年前力推“付费会员制”的麦德龙如今却陷入了连关四店、高管离职的危机。

2024年以来,已有4家麦德龙会员店宣布闭店改造,名为闭店但实则迟迟未有清晰的重启信号传来,就连从山姆挖来的副首席执行官陈志宇也于7月离职。

从行业视角来看,仓储式付费会员店业态在国内的竞争愈发激烈。除了大润发M会员店这类本土品牌加速拓店外,来伊份等跨界玩家也试图分一杯羹。但聚焦企业内部,自B端转C端后,麦德龙对于C端的态度始终摇摆不定,致使品牌迟迟未能探索出契合自身特色且竞争力强的运营模式。

内外部因素交织引发的蝴蝶效应,使得麦德龙会员店陷入“真假改造”之谜。而对于未来是否会继续关店,截至发文,官方尚未给出明确答案。

01 闭店“迷”,高管“离”

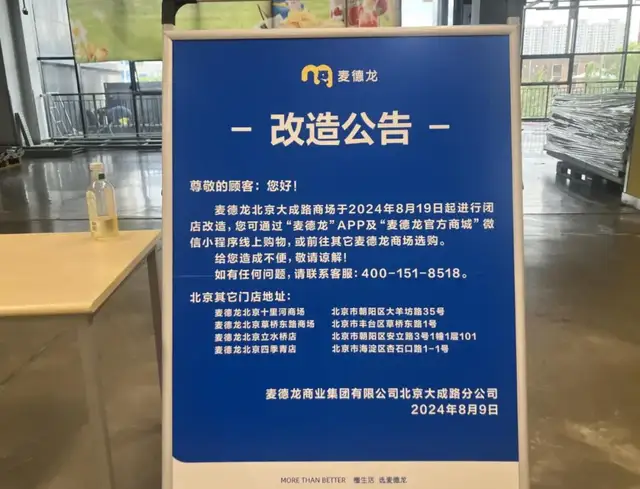

据界面新闻消息,8月底,麦德龙北京大成路店整个卖场被拆除,门店入口处公告显示该店于8月19日起闭店改造。工作人员表态称此举是“来自公司总部的安排”,具体重开时间尚不确定。

事实上,这已经是麦德龙2024年以来关闭的第四家门店了。此前,就已相继关闭了成都、上海、武汉的门店,具体如下:

1月1日,麦德龙成都成华商场店启动闭店改造。该店为2021年6月开业的麦德龙中国首家新业态PLUS会员店。

同月,麦德龙首家上海会员店,宣告闭店改造。该店于2022年11月开业。

7月8日,2017年底营业至今的麦德龙武汉盘龙商场也步入改造行列。

此次关闭的北京大成路店开业于2022年底,拥有5600个SKU,其中进口与自有品牌商品占比超45%。相较于之前关闭的门店,大成路店不仅在商品种类上更为繁多,其开业时间也相对更新。

以成都店为例,年初闭店至今已逾8月,却迟迟未出现要重开的“苗头”,不少网友质疑门店已经关闭,但麦德龙方面否认了“关门”说法,对何时重新营业,则表示“目前没有接到通知”。

从关店情况来看,除武汉盘龙城店外,其余门店开业仅两、三年。上述门店普遍被冠以了麦德龙“首家”或“超全SKU”等“标签”,足以见得麦德龙在投入初期的重视与期待。

然而,即便是这些曾承载重要战略方向或被寄予厚望的门店,也陷入了长期闭店的漩涡,不禁让人对麦德龙门店的盈利能力和整体发展状况产生怀疑。

值得注意的是,北京、上海、武汉等闭店所在城市,正是山姆会员店积极布局之地,市场竞争尤为激烈。当山姆跑马圈地,不断“挤压”其他会员店品牌发展空间时,麦德龙是真心改造还是无奈闭店,尚待观察。

进一步加深外界质疑的,还有麦德龙中国副CEO陈志宇的离职。

根据麦德龙人事通知,陈志宇出于个人考量,已于7月份辞去现有职务,并以董事会顾问身份,继续为麦德龙贡献其经验与见解。

陈志宇在加入麦德龙中国之前,曾就职于英国巴克莱银行、阿里巴巴集团,并在沃尔玛担任过多个高层职务,包括山姆会员店中国及沃尔玛中国的高级副总裁等,全面负责中国山姆会员店电子商务的发展。

从山姆“挖”来陈志宇,是麦德龙为了会员制规模化推行的重要决策之一。

2020年,陈志宇还曾对外讲述有关麦德龙的宏伟蓝图,“麦德龙进入中国20多年,一年平均差不多开5家店,这是最快的速度。这意味着,我们如果今天按照现在这个开店速度,十年以后我们还是第一名。”

仅仅过去四年,麦德龙距离当年的蓝图越来越远。

先不论陈志宇离开后,“掌舵者”的离去是否能让麦德龙在激烈竞争中顺利前行,离职这件事情本身,或许也是陈志宇对于麦德龙会员制不抱期望的体现。

从行业来看,麦德龙曾披露,2022年付费会员数量达到300万人次里程碑,而山姆会员商店早在2021年底便宣称其中国付费会员超400万。近两年来,麦德龙鲜少再公开会员店的具体业绩数据。

据中国连锁经营协会(CCFA)公布的《2023年中国超市top100榜单》,物美(含物美和麦德龙)滑落至第六位,相较2022年下降了一个名次。近期频繁的闭店改造与高管离职事件,也在某种程度上预示着麦德龙在会员店领域所面临的严峻挑战与阻力。

02 捋不清的付费会员制

麦德龙当前的困境某种程度上与其自身“基因”密不可分。

刚入华时,麦德龙将业务重点放在了B端,并于2008年在国内实现首次盈利(销售额126亿元)。直至电商与本土商超的崛起,B端业务优势渐失的麦德龙开始探索C端业务。2013年,麦德龙向个人消费者开放会员,仅需要身份信息即可办理。

只不过,B端客户与C端会员业务逻辑迥异,尤为考验麦德龙的运营策略。

从B端来看,麦德龙主要提供两种服务:食品配送、加工服务;福利、礼品业务。据2020年数据,麦德龙服务的客户大部分是对品质要求比较高的国际客户以及政企客户,比如国际连锁五星级酒店品牌中超80%的品牌是麦德龙客户。

于这部分客户而言,其所需商品的特性为专业性强,但动销不强。但C端用户需求范围更广,考虑到库存压力,麦德龙应该供应更多专业性较弱但动销强的商品。如果出于2C的角度重新规划商品结构,会导致大量优质B端客户流失。

从此前的运营成效来看,麦德龙很难平衡2B和2C业务。

2019年,物美以19亿欧元(约149亿人民币)接手后,将重心全部转移到了C端业务上,推出PLUS会员店,改造所有门店,甚至连品牌标识都大刀阔斧改革。

2021年6月,麦德龙中国宣布计划将中国市场100家门店全部改造为会员店,并在北京、成都同时开业两家PLUS门店。同年末,麦德龙中国表示将全面布局会员店,从此前服务B端客户为主,升级为同时服务于B端客户和C端会员的运营模式。

2021年11月,麦德龙在北京、成都、南京、青岛、大连、无锡、长春、常州等城市共开23家门店。

2021年还在会员制业态高歌猛进的麦德龙,在近期,又传出部分门店撤销了“仅限会员”的限制。

从本质上来说,对于会员制度的摇摆导致了麦德龙在会员服务、权益、商品矩阵方面做得中规中矩。

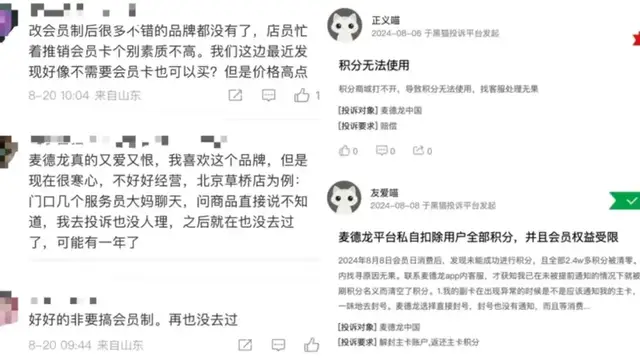

社交平台中,常见消费者吐槽对于麦德龙产品及会员服务的不满。有网友表示,改会员制后很多不错的品牌都没有了,店员开始忙着推销会员卡,服务也不好。此外,在黑猫投诉平台上,关于麦德龙的投诉也屡见不鲜,主要集中在会员退费流程繁琐、用户积分信息无故被扣除等问题上。

相较而言,专注于会员制零售的山姆和Costco能更好地诠释“会员第一”的概念。

山姆会将“会员声音”转化为商品开发的底层选品逻辑,从瑞士卷到小青柠汁,从衣物留香珠到12年苏格兰威士忌,这些热销爆品均源自山姆洞察需求后的自主研发。山姆还持续升级门店装置,增设品酒区、山姆厨房等互动区域,旨在增强会员在购物过程中的体验感和互动性。

Costco同样重视会员的需求和体验,面对鸡肉领域优质合作伙伴的稀缺,外部供应商难以满足会员高标准时,便以高成本的方式亲自下场开设鸡肉加工厂。

更能体现麦德龙难以诠释会员制内核之处在于,与外部品牌的合作上。

基于规模、品牌效应,山姆和大品牌供应商谈判时拥有更强的议价能力,其“全球购”专区不仅汇聚了众多知名品牌,且价格普遍远低于官方旗舰店及第三方平台。商品种类极为丰富,甚至包括高端黄金饰品、轻奢箱包等,满足会员多元化的购物需求。

相比之下,麦德龙外采品牌的议价能力并不强。例如,老干妈风味豆豉280g,麦德龙会员店售价13.5元一瓶,普通生活超市原价却基本在12.9元左右,折扣价能到9.5元左右。“在麦德龙下单得有选择性,不像山姆会员店,基本不会踩坑儿。”有消费者如此评价道。

既不舍B端市场,又怯于深耕C端,带来的结果便是两边不讨好,反“砸”自身招牌。

若深耕会员制,麦德龙应精简商品线、精细成本管理、优化价格策略,并集中资源打造独家及热销商品,构建一个以会员费为核心增长动力的闭环体系。而当前对“会员限制”的松动,就充分表明了其仍未能构筑完整体系的问题。

与此同时,拓展2C业务后,麦德龙看似找到了更广阔的市场,实则是丢了B端的基本盘。麦德龙福利礼品中国区总经理魏晓梅就曾指出,企业福利礼品业务作为麦德龙四大核心业务之一,增长势头强劲,2016至2017财年间,助力麦德龙实现了高达30%的营收增长。

「零售商业财经」认为,客观上来说,麦德龙的“配置”并不差,深厚的自有品牌底蕴,广泛的门店网络,还能与物美商超形成规模效应,本应是市场中的佼佼者。但在会员模式上的固步自封,成了制约麦德龙发展的瓶颈。当面对更为贴心、灵活的竞争对手时,顾客流失在所难免。

03 老大老二“打架”,老三“躺枪”

内忧未解,外患又至,会员制商超的赛道变得愈发拥挤。

山姆近年来加速扩张步伐,四年间门店数量由二十余家激增到近五十家,布局已拓展至三线城市及县域市场,如昆山、晋江等地。官方信息显示,山姆计划未来每年新开6-7家门店。

Costco则是在长三角区域密集铺开零售网络,其国内市场之旅起步较晚,正采取保守扩张策略。但早在2021年,Costco便公布了一份全国布局蓝图,规划将业务拓展至包括武汉、重庆、成都等12座重要城市。

除此之外,国内商超品牌掀起了一股会员店模式的探索热潮,多家品牌如永辉、大润发等纷纷踏入这一领域。

老大老二“神仙打架”,多方势力竞相入局,麦德龙不可避免地被裹挟其中。要想在纷争中站稳脚跟,麦德龙应该先对自身的优劣势形成清晰的认知。

总体来看,麦德龙的优势主要有三个方面:

其一,自有品牌表现较好。

麦德龙官方数据显示,其自有品牌麦臻选与宜客在2024年第一季度商品销售额同比增长超15%,国内自有品牌产品占比在过去三年内实现倍增。

值得一提的是,2024年的全球自有品牌展(PLMA)上,麦德龙的麦臻选苹果肉肉,斩获了2024 PLMA中国区唯一的食品类“Salute to Excellence Awards”,在“果干 Dried fruit”类目中荣登榜首。

为了迎合健康化饮食需求,麦德龙推出了一系列“配料纯净”的自有品牌产品。例如,麦臻选系列中的椰汁、杨梅汁、柠檬汁等饮品。

其二,麦德龙很早布局了O2O领域,通过入驻第三方平台,拓宽销售渠道。

2012年,麦德龙官方网上商城正式开业,并携手淘宝推出“购便利”。三年后,麦德龙与阿里达成独家战略合作,其官方旗舰店入驻天猫国际,加速电商版图扩张。

山姆亦布局线上商城,但依赖的是自有配送体系,而麦德龙巧妙借力第三方配送,具备成本优势。

其三,布局优势,麦德龙的门店布局十分广泛,几乎覆盖了全国大部分省份。

具体来看,长三角一带分布较为密集,但在东北地区以及一些商业并不太发达的西部地区,如银川、兰州等地,也均有麦德龙门店分布,门店数量多达100余家(截至2023年底)。

相比之下,山姆与Costco门店数量较少,分别为48家(截至2024年6月)和7家(截至2024年6月),且主要聚集于经济繁荣的城市。

挺进东北、西部能让麦德龙拿下先发优势,但伴随而来的是供应链压力的加剧与运输成本的攀升。

硬币的另一面,还有麦德龙不容忽视的经营劣势,尤其是被物美并购后,麦德龙昔日鲜明的德式品牌特色逐渐淡化。

业内人士分析指出,麦德龙中国原本在管理与经营上优于物美,而今却是一个弱管理能力的企业试图驾驭流程严谨、制度完善的另一方。

在融入物美所代表的本土超市文化过程中,不禁形成了一种既不外资又不本土的混搭经营风貌。

另外,麦德龙初入中国市场时,专注于B端客户,设定高门槛,仅限持营业执照者注册会员,且限制15岁以下儿童入内,无形中拉远了与C端消费者的距离,使得这家德国零售巨头在大众间知名度有限。

如此种种,使得麦德龙品牌影响力相对受限。对比麦德龙与山姆在社交平台上的数据表现,差距一目了然。

另一方面,物美的资金链也无法支持麦德龙商超的“折腾”。

“物美系”旗下的麦德龙供应链和多点DMALL现下正因资金问题谋求上市。

麦德龙供应链招股书数据显示,其资产负债率连续三年高企,2021至2023年间,分别为102.96%、110.1%、117.86%。更令人担忧的是,公司的现金储备急剧缩水,从2020年底的51.78亿元急剧下降至2023年底的5.27亿元。

多点DMALL同样面临财务困境,2021至2023年三年累计亏损额达到33.21亿元。至2023年底,其资产负债率飙升至惊人的591.02%。

简言之,麦德龙的“同门”正因融资难题焦头烂额,物美更加难以腾出资金来助力麦德龙的升级与改造。

麦德龙的当务之急在于明确定位,正视自身短板,清晰界定商业模式,并凸显核心竞争力,以差异化策略在头部品牌中脱颖而出。一味收缩门店并非长久之计,还可能导致原有优势流失,核心应聚焦于提升盈利能力。

危机中往往孕育着转机,能否在逆境中涅槃重生,就看麦德龙能否主动出击,紧抓机遇,于激烈竞争中拼出一条独特的“血路”了。

本文作者可以追加内容哦 !