近期,存单利率和短端国债利率走势出现明显背离。短债走牛以及政府债供给冲击影响存单价格的供需或是驱动本轮行情的短期因素。展望后续,多数机构认为,存单在当前位置继续上行空间有限,随着供需端的变化,收益率有望后续逐步下降。若降准落地,更有利于存单利率下行。

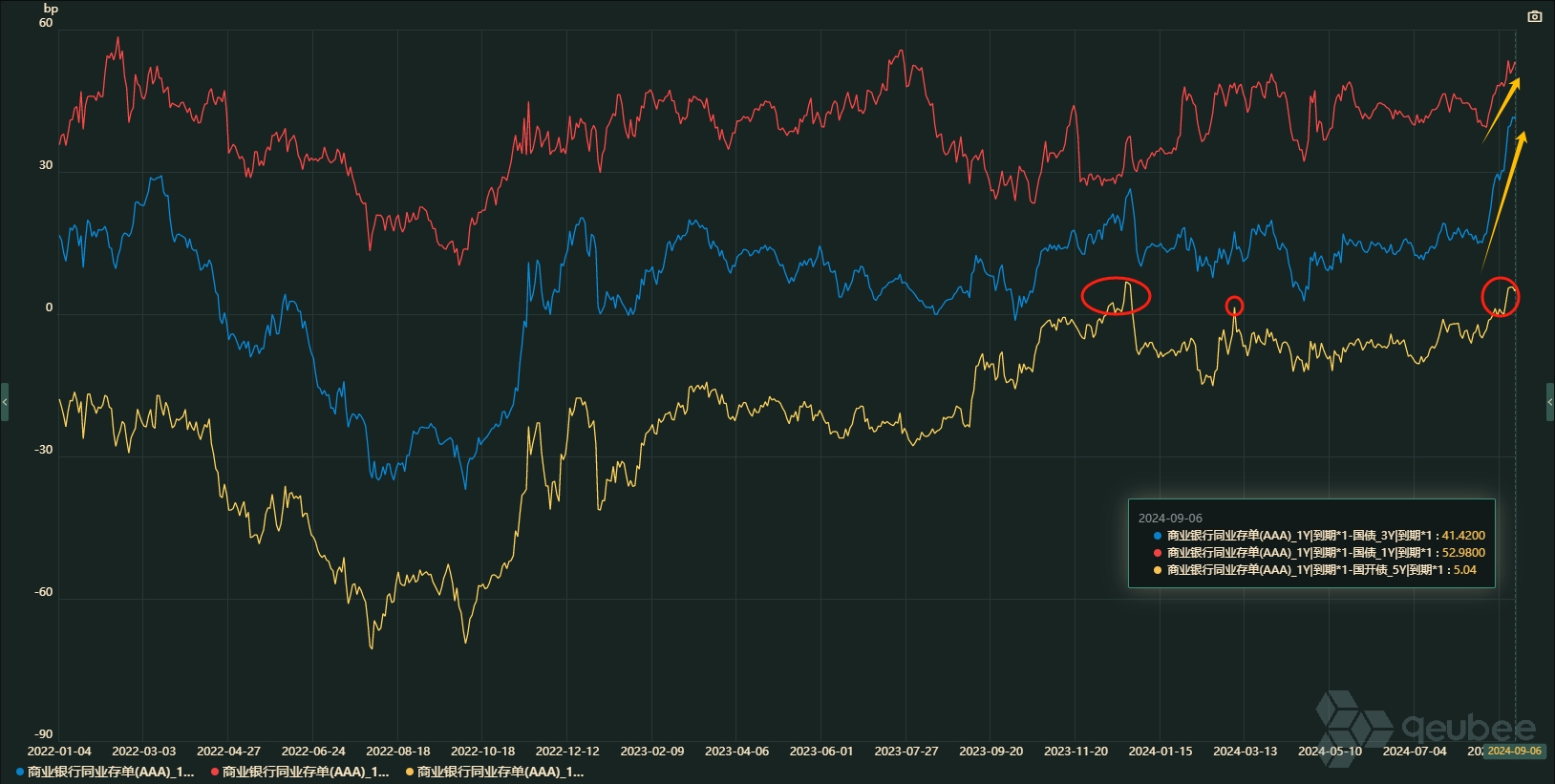

qeubee数据显示,短端国债利率在经历8月回调后再次快速下行,但存单利率依然保持相对高位,1Y存单与1Y国债利差位于近年来较高水平,而与3Y国债利差达到近年来新高,与5年国开债利率甚至出现罕见倒挂。

对于存单和短端国债背离的短期驱动因素,机构认为,主要在于资金面超预期宽松等带动短债走牛和政府债供给冲击对存单价格的供需均造成了影响。

从短端国债来看,国联固收指出,央行呵护下资金面超预期宽松带动短债走牛、收益率大幅下行。此外,西部固收指出,大行与央行配合操作买短卖长,短端国债利率快速下行加剧了同业存单与短端国债利差的走阔。

从存单来看,西部固收指出,月末信贷需求抬升、大行承接政府债有较大资金压力的两种可能性均意味着银行体系需要使用同业存单补充资金;与此同时,政府债集中供给放量下,挤出了其他机构二级市场同业存单的需求。此外,货币基金收益率下降至资金价格下方,货币基金规模或承压,加剧同业存单卖压。

另外,国投证券补充指出,外资支撑力度减弱也是造成存单偏弱的原因之一。人民币快速升值,套息空间显著收窄。这一轮外资主要套利标的是存单,因而套利交易退潮过程中,对存单影响也最显著。该机构估算外资在9月首周买入存单节奏放缓至仅有28亿。

若降准落地,存单利率有望下行

往后看,国盛固收认为,存单在当前位置继续上行空间有限,随着供需端的变化,收益率有望后续逐步下降,特别在季末冲击过后。

国盛固收指出,政府债券供给高峰期已过,这意味着后续银行负债端缺口缓解,存单的净融资量回落,将从资金需求端形成改善。本周(9-13日)过后,地方债剩余净融资规模为1.5万亿,国债剩余净融资规模为1.3万亿,合计2.8万亿。剩余3个半月,月均8000亿左右,发行高峰期已过。

“农商行可能存在降久期或调仓需求,其在季末时点对于存单的买入意愿可能会增加,而这可能会使得存单补涨”,华福证券补充称。

与此同时,国盛固收指出,随着存单利率和资金价格高企,货基收益率有望再度抬头。从以往经验来看,货基收益率滞后于存单和资金价格。货基收益率抬头将减缓存款回表,稳定货基规模,增加存单配置力量。

国联固收也预计后续同业存单新增空间有限,若降准落地,对于银行净息差及负债端压力也有所缓解,从而缓解同业存单利率的上行趋势。

此外,华福证券还表示,在美债利率快速下行后,9月初,境外机构从套利角度持有1Y存单的超额收益又回升到1%左右,后续不排除境外机构再度买入存单,进而使得存单补涨。

本文作者可以追加内容哦 !