最近有朋友私信问我,中证500指数在2021年就出现低估了,估值数据跟现在也差不多,为什么还跌了这么多呢?

其实类似的问题不少,明明自己买入某指数或股票的时候估值数据就已经很低了,买入之后却不断下跌,导致亏损不断扩大,非常难熬。

低估买入,为什么错得这么离谱?

其实判断低估或高估,都有一个最重要的前提,是基本面稳定,也就是说业绩基本保持不变。

如果业绩变动剧烈,据此得出的低估或高估结论可能就会变得毫无意义。

以PE估值为例,股价100元,盈利20元,PE=P(股价)/E(盈利)=5倍,也就是说,5年的盈利就可以把本钱拿回来了,按历史统计规律,可能是非常低估了。

但如果基本面发生恶化,一年后盈利变成5元,如果股价维持不变,PE变成20倍,低估结论就不再成立了。

同理,以股息率进行估值的红利策略,当前5%左右的股息率,相较2%出头的无风险收益率优势明显,据此得出买入持有的决策似乎也是很合理的。

而最大的BUG还是基本面变化,如果之后盈利恶化,高分红无以为继,拿什么来保证5%的股息率?

所以我们熟悉的估值方法通常都有刻舟求剑之嫌。

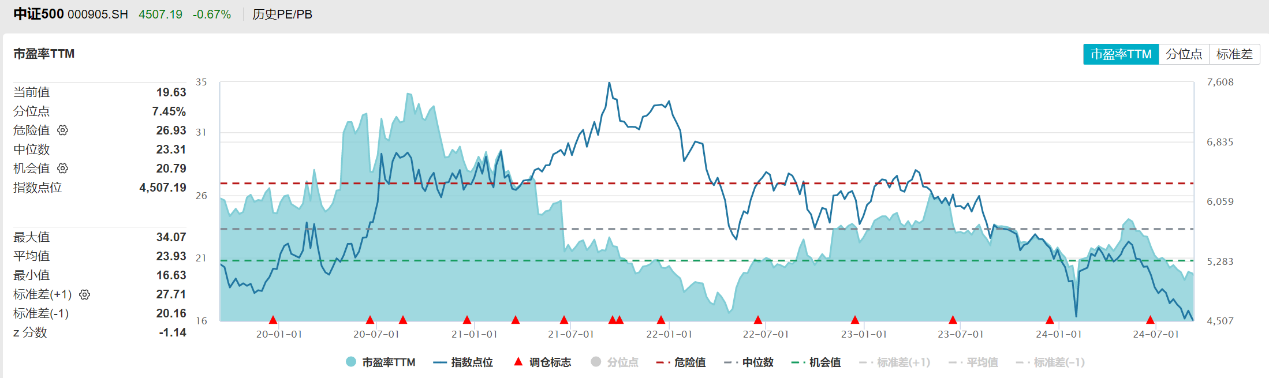

回到文首所说的中证500指数,下图是该指数近五年的估值变化图。

(数据来源:WIND)

2024年9月6日,中证500的PE-TTM为19.79,对应的指数点位为4537.45。

2021年10月28日,中证500的PE-TTM为19.77,与2024年9月6日的绝对估值水平几乎就是一样的,但指数点位却高得多,是7022.50.

两个时点对应着相同的估值,但指数点位却下跌了35.79%。

也就是说,如果2021年10月29日在指数明显低估的情形下买入中证500指数,持有近三年亏损高达35.79%。

亏损源自哪里?

由PE=P/E可以得出:

P=PE*E。

在PE(估值)不变情形下,P(指数)和E(盈利)同向变动。

指数的下跌(亏损),来自盈利的下滑。

所以比单纯看估值更重要的,是跟踪指数或个股的盈利趋势。

而简单易行的方法,是对比指数(或个股)阶段涨跌幅与估值涨跌幅。

指数涨幅大于估值涨幅,表明业绩趋升;指数跌幅大于估值跌幅,说明业绩趋降。

如果业绩趋降,大概率会出现估值陷阱,不要轻易买入,最好等待基本面拐点出现。

而如果业绩趋升,而且上涨主要由业绩驱动,也不要轻易卖出,应该持股待涨。

$中证500(SH000905)$$沪深300(SH000300)$$纳斯达克(NASDAQ|NDAQ)$

#19999元起!华为三折叠手机发布##四大行集体走强,调整期结束了?##“妖股”集体闪崩,核心逻辑是什么?#

本文作者可以追加内容哦 !