查理.芒格曾说,对于芒格家族来说,没有比中国更好的(投资)地方了。

沃伦.巴菲特曾说,19世纪属于英国,20世纪属于美国,21世纪属于中国,投资也应按照这种趋势进行。

今天我准备将龟甲万这个已经存活了363年的快销品牌与A股的几个知名快销品品牌进行对比,大致看一看,我大A到底是不是像芒格和巴菲特说的那么好。

一,股价表现、相对估值

知名快销品企业,通常具有一定的反脆弱性:高频率消费 + 重复性消费 + C端 + 长期占领消费者心智。

快销品行业也比较容易出现“长寿”企业,例如:近200岁的宝洁、近100岁的联合利华、近140岁的可口可乐、近160岁的雀巢、近150岁的百威、160多岁的喜力、近220年的高露洁、近120岁的玛氏、120多岁的吉列、100多岁的喜诗糖果……

说来也巧,如果我没有记错的话,宝洁、联合利华、可口可乐、雀巢、百威、喜力等等,曾经好像都是我呆过的某公司的甲方客户。但我从来不会仅仅因为我呆过什么行业,就对什么行业的相关股票感兴趣。比如,如果我依然没有记错的话,我在银行、保险、教育培训、航空制造、矿产开采、市场研究、人工智能这些行业多多少少都呆过一段时间。其中,我聊起过的相关股票有几个?

有许多人误以为自己处于什么行业,就对什么企业理解透彻了。这实际上,很有可能是一种极度的狂妄。绝大多数情况下,你仅仅只是企业的“一颗小小螺丝钉”而已。

你呆过什么行业,与你理解什么企业的价值,这两者之间往往相差了十万八千里。

扯远了。

龟甲万的起源可以追溯到1661年,由茂木家族和高梨家族在日本的千叶县野田市开始生产酱油。1917年,八个创始家族合并成立了“野田酱油株式会社”,标志着公司正式成立。1949年,公司在东京证券交易所上市。龟甲万是日本最大的酱油制造商,其产品在美国市场占据了60%左右的份额。

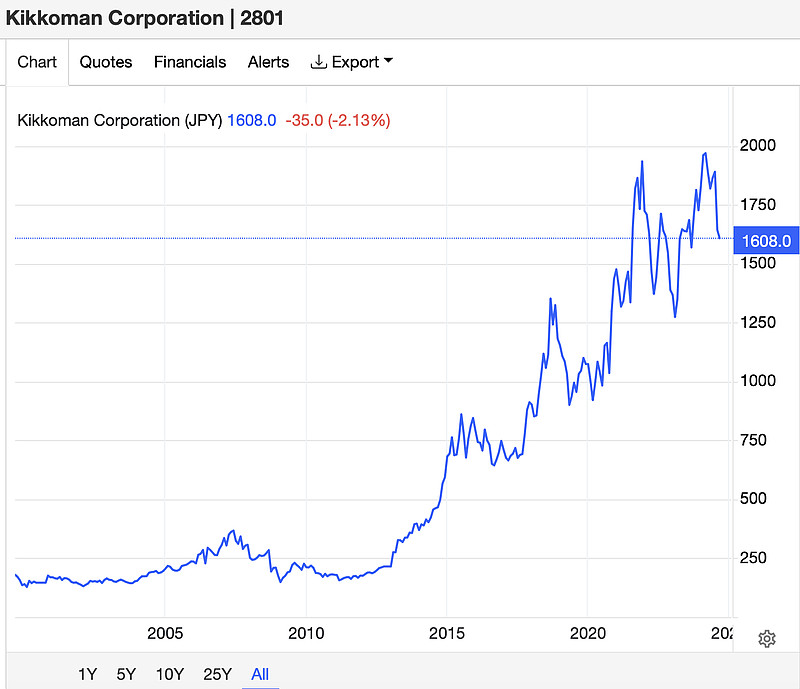

1,股价表现:

在某些领域,龟甲万的名气还是比较大的。我最开始听说这家公司的时候,不是因为他们家的酱油,而是因为他们家的股票。在日本“失去的30年”里,相比之下,龟甲万的股价表现是相当亮眼的:

(信息来源:Trading Economics)

一边是糟糕的日本经济和日本股市,一边是龟甲万的亮眼股价表现,这种强烈的反差,这种日本股市中的稀缺性,使得龟甲万在网络上出现的频率比较高。在投资领域,龟甲万名气比较大,还有一个原因,许多人根本就没有看过这家公司的年报,看过之后,你也许就……

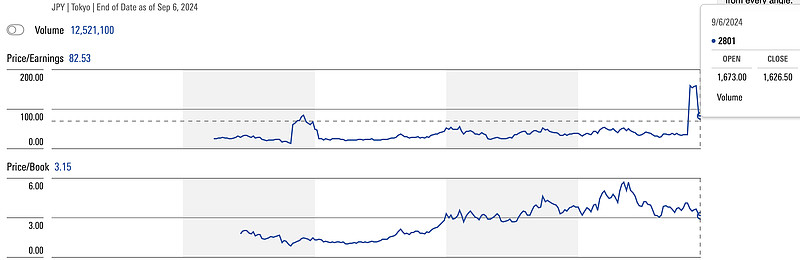

2,相对估值:

根据晨星(Morningstar),龟甲万PE、PB长期走势具体如下:

这估值水平,简直……

我暂时没有去核实这组数据的准确性。如果这组数据大致准确的话,龟甲万亮眼的股价表现,在相当程度上,首先得益于其相对估值的明显提升,也就是受到了资本市场的热捧。

另一方面,除了得到“市场先生”亲耐以外,龟甲万的综合基本面,是否也出现了明显改善呢?到底是何种惊人的优秀业绩,足以支撑如此这般的估值水平?

二,长期财务表现

怀着期待的你,现在,恐怕就要失望了。

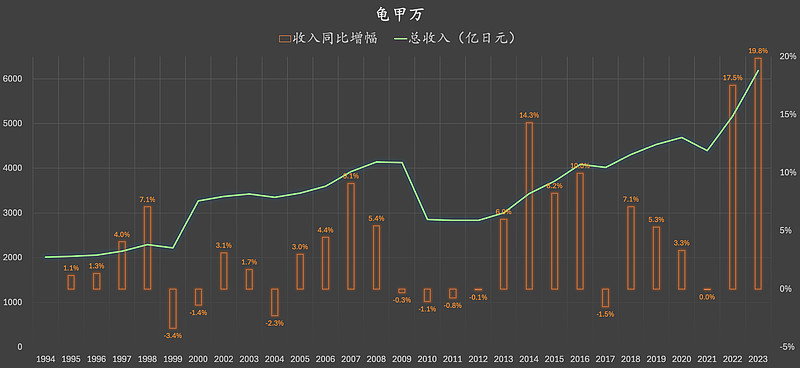

1,总收入、总收入同比增幅:

(数据来源:统计或粗略估算自龟甲万年度报告。其中,1994~2000财年,其年报涵盖统计周期为该年的年初至该年的年末;2002~2023财年,其年报涵盖统计周期为上一年的3月底至该年的3月底。这就是为什么本文统计财年中,单单缺少了2021财年,但实际上2000、2002这两个财年又是大体上连续的,并没有中断。)

1995~2023财年,总计连续28年,期间平均年度收入增速仅为4.3%;

1995~2012财年,总计连续17年,期间平均年度收入增速仅为1.8%;

好的方面是,2022、2023财年,收入同比增幅分别高达17.5%、19.8%,有了大幅提升。

摸着你的良心说,总体上来看,这类营收增速长期表现,在我大A,是不是一抓一大把?

注意看图中2000、2010财年,总收入(绿色线条)在这两年分别出现了暴增、暴跌,但为什么图中这两年的收入同比增速分别为-1.4%、-1.1%?这是因为我对这两个数据进行了特殊处理。2000年龟甲万对可口可乐瓶装公司以及其他两家公司进行了合并报表处理,导致该财年账面营收暴增,而2010年龟甲万将可口可乐瓶装公司从合并范围中进行了剔除,导致该财年营收暴跌。是会计方式的变更导致的营收暴增、暴跌,这可能并没有准确地反映实际经营情况。假如从来都没有发生过2000财年的合并报表、2010年的剔除合并范围这两个会计动作,则根据龟甲万自己的测算或者我的个人主观粗略估计,这两年的收入同比增速分别大概为-1.4%、-1.1%,我认为这组数据或许更具参考意义,这就是我对这两个数据进行的特殊处理。

相比之下,以上这张图所呈现的这组数据,实际上还算不错的。如果你看了龟甲万在日本本土的营收表现,或许还会有另一种感受。

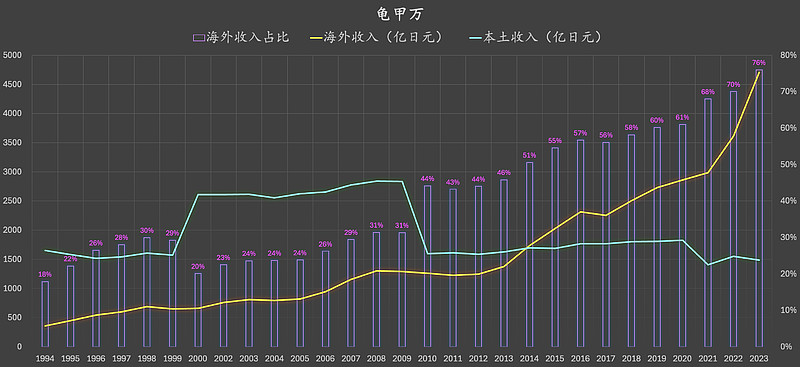

2,海外收入、本土收入:

(数据来源:统计或粗略估算自龟甲万年度报告。)

1995~2023财年,龟甲万总收入得以实现增长,几乎完全靠的是海外市场(图中金色线条)。1994~2023财年,龟甲万海外收入占比(图中紫色柱子)由18%左右大幅提升至76%左右。

至于日本本土收入,先别说什么增长了。日本本土收入(图中亮蓝色线条),2023财年(最右侧)甚至比1994财年(最左侧)还要低10%左右!

日本的人均酱油消费在上世纪60年代末就见顶了,酱油的总的消费量在上世纪80年代也见顶了。但龟甲万公司在90年代以后保持了一定的稳定的增长,其主要原因是龟甲万公司在60年末就开始海外市场的拓展。

注意看,2000、2010财年,日本本土收入(图中亮蓝色线条)分别暴增、暴跌。究其原因,刚刚已经解释过了,现在顺便再更加详细地解释一下。

根据龟甲万2000财年年度报告:

自2000财年起,根据日本《证券交易法》引入新的会计准则后,可口可乐瓶装有限公司和其他两家以前采用权益法核算的公司的业绩已纳入合并范围。2000财年,根据之前的标准(不包括这些新合并的子公司),合并净销售额为2186亿日元,同比下降1.4%

根据龟甲万2010财年年度报告:

由于将可口可乐业务从合并范围中剔除,龟甲万集团日本地区的净销售额大幅下降。

自2009年3月31日起,将可口可乐装瓶有限公司从合并范围中剔除。这一变化影响了2010财年的账面业绩。

(我的简单理解就是:会计方式变更(或者说合并报表范围变化),导致了龟甲万日本地区2000、2010财年的账面营收暴增、暴跌。但实际上,如果按照之前一个财年相同的会计标准来计算,其营收规模同比变化很小。)

龟甲万的本土收入长期停滞不前,但海外收入增长态势似乎还不错,那就单独看看海外收入。

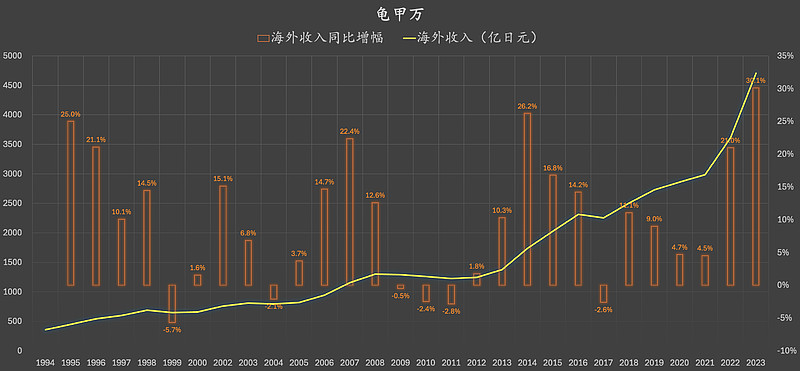

3,海外收入、海外收入同比增幅:

海外收入,除了少数几个年份出现小幅下滑,总体上海外收入增长态势似乎确实不错。

注意看2009财年(2008年3月底至2019年3月底),在2008年全球金融海啸的影响之下,龟甲万的海外营收仅仅只表现出了小幅下降。这就是快销品的反脆弱性,这就是快销品行业的魅力。

2022、2023财年,龟甲万海外收入同比增幅分别高达21%、30.1%左右。

1995~2023财年,连续28年,期间龟甲万海外收入同比年均增幅约为10%,作为对比,龟甲万在此期间总收入的年度平均增幅仅为4.3%,究其原因,就是其长期停滞不前的日本本土收入对总收入表现造成了拖累。

不管怎样,从总收入来看,龟甲万长期依然维持了增长态势。那么,其盈利能力、盈利表现如何呢?

【重点:关于本文,请自行核对数据准确性,不保证观点客观性,切勿作为任何投资依据或企业评价依据!欢迎纠错~】

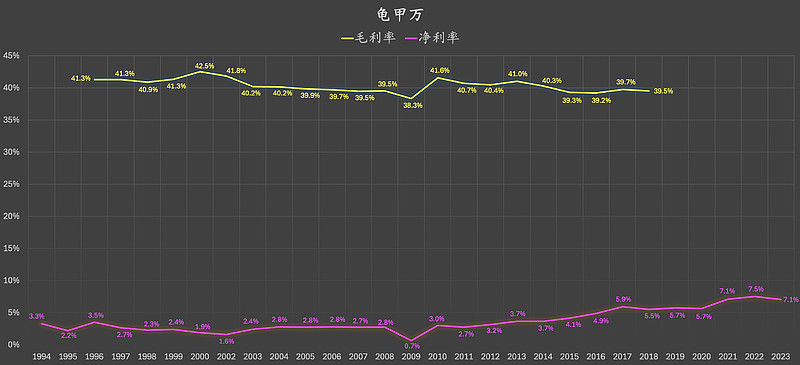

4,毛利率、净利率:

毛利率长期维持在40%上下,初看起来,好像还不错?但如果你进一步查看其净利润,则可能会大失所望。

1994~2012财年,长期平均净利率仅为2.5%左右!

2013~2023财年,长期平均净利率仅为5.5%左右,不过还是有了明显的提升。

2021~2023财年,期间平均净利率大幅提升为7.2%左右。

再一次,摸着你的良心说,总体上来看,这类净利率长期表现,在我大A,是不是一抓一大把??

一家毛利率长期维持在40%上下的企业,净利率竟然如此之低。龟甲万虽然在某些市场名气很大,但其所经营的业务可能并不容易。

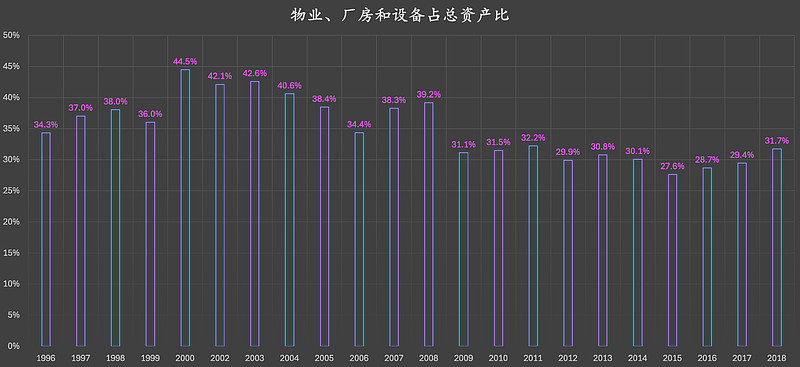

进一步查看其资产结构:

物业、厂房和设备占总资产比,长期在30%~45%之间波动。没有看出来什么特别的。

龟甲万,净利率长期表现并不亮眼。

那么,其长期盈利表现又如何呢?

【重点:关于本文,请自行核对数据准确性,不保证观点客观性,切勿作为任何投资依据或企业评价依据!欢迎纠错~】

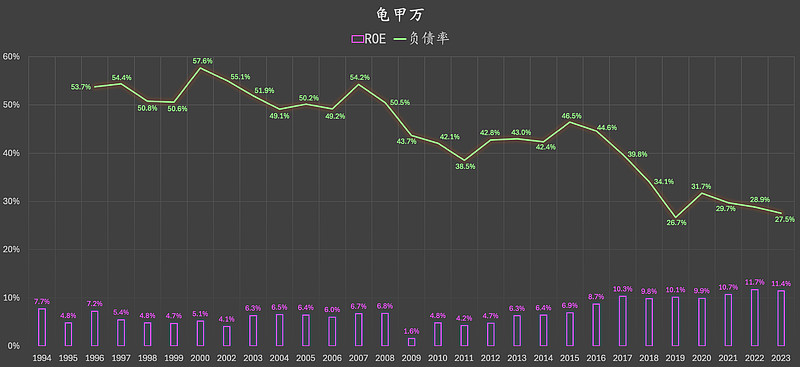

5,ROE、负债率:

(数据来源:统计或粗略估算自龟甲万年度报告。)

长期来看,负债率大幅下降、ROE(净资产收益率)大幅提升。

最近N年,龟甲万受到资本市场热捧,或许与其综合基本面大幅改善有关。但以我个人的标准来看,龟甲万的盈利表现,远远没有达到优秀的程度。

1994~2023财年,连续29年,期间平均ROE仅为6.9%左右!

1994~2015财年,连续21年,期间平均ROE仅为5.6%左右!

2016~2023财年,连续8年,期间平均ROE仅为10.3%左右!

即便是近29个财年中ROE表现最好的2022财年,其ROE也仅仅只有11.7%!

再一次,再一次,摸着你的良心说,总体上来看,这类ROE长期表现,在我大A,是不是一抓一大把???

三,对比A股

为什么要对比A股?龟甲万,这样一家长期综合财务表现相对平庸的快销品企业,在顽强生存了数百年之后,并没有就此消失,而是成功地取得了第二增长曲线,并且还大幅改善了综合基本面。其中一个关键的因素或许就是:知名快销品所自带的反脆弱性。显然,与相对平庸的长期综合财务表现相比,A股快销品企业更加值得一看。

作为对比,为了不让龟甲万这类财务表现显得过于难堪,我这里就不列举我大A快销品中的白酒了,我现在随手扔出以下这15家上市公司(13家A股、2家港股):

海天味业、承德露露、安琪酵母、伊利股份、双汇发展、东鹏饮料、洽洽食品、青岛啤酒、涪陵榨菜、桃李面包、养元饮品、元祖股份、千禾味业、农夫山泉、中国旺旺。

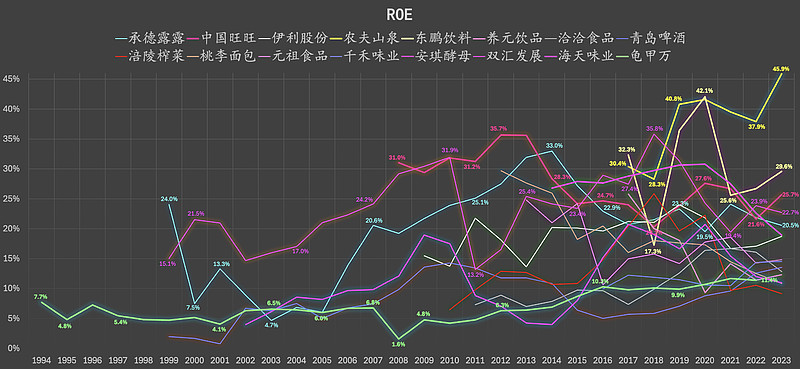

1,ROE长期走势:

(A股公司,粗略统计的是扣非ROE;其他公司,粗略统计的是ROE。)

一目了然的是,龟甲万(图中下方亮绿色线条)的长期ROE表现明显落后于图中绝大多数其他公司(甚至也许可以说是图中所有其他公司)。

然后,换一个更加一目了然的视角来看看。

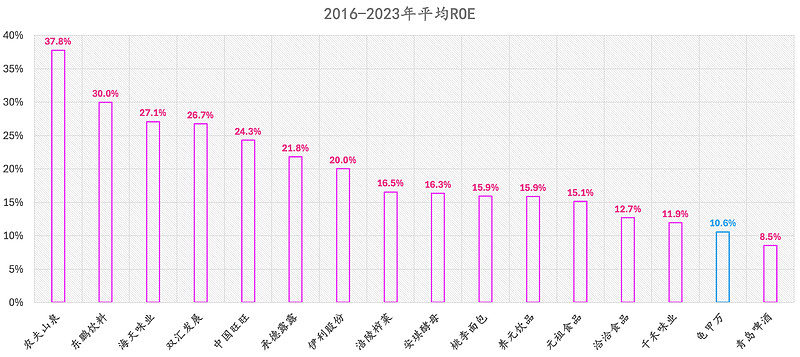

2,2016~2023年平均ROE:

(2016~2023年这个统计时间段,个别公司缺少了某一年的ROE数据。该统计结果,仅大致粗略地反映一定情况。)

图中,我将龟甲万标记为了蓝色。2016~2023年这个统计时间段,统计的差不多正好是龟甲万近29年中ROE表现最好的一段时期。尽管如此……请看上图。

值得一提的是,龟甲万近29年出现过的最低负债率为26.7%左右,而千禾味业、桃李面包、涪陵榨菜于2023年末的负债率分别低至14.4%、11.6%、6%左右。

对于我个人而言:毫无疑问,最好的机会,就在中国。

花前不饮酒,终负一年欢。

【我写了一本书】

京东自营店《价值成长周期股》

$伊利股份(SH600887)$$海天味业(SH603288)$$双汇发展(SZ000895)$

【重点:关于本文,请自行核对数据准确性,不保证观点客观性,切勿作为任何投资依据或企业评价依据!欢迎纠错~】

本文作者可以追加内容哦 !