前天算了华测的估值,因为华测当下也没有低到闭眼入的地步,那到底能不能入,还是得多了解下公司。也不用花很多时间,每天花几分钟看完文章就可以。

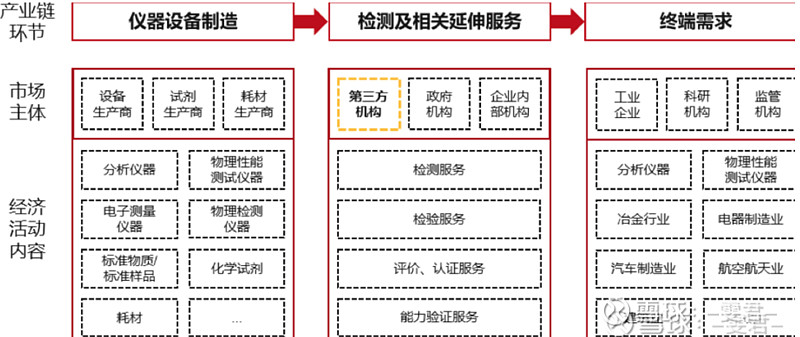

(一)行业介绍

1)z f 检测机构

2) 企业内部检测机构:一般不提供对外检测服务;

3)第三方:独立于各方利益之外。

第三方检测行业的发展有两个驱动力:

1.对产品质量重视度提升,需要第三方检测做担保。

2.企业将检测服务外包给经验丰富的第三方,能减少运营成本,提高管理效率。

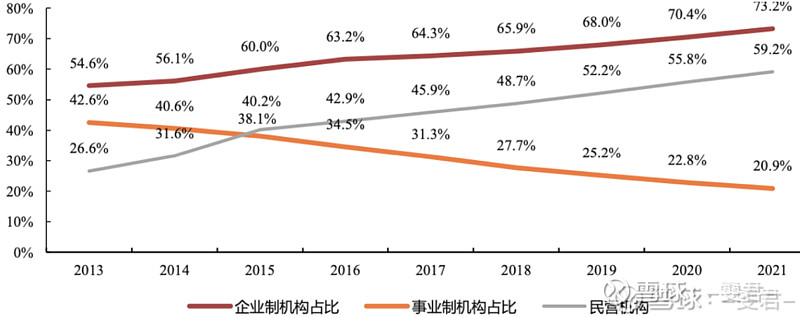

(二)各方比重

民营检测机构占比提升达 59%,营收增速高于行业;

事 业 单位制检验检测从 42.6% 降至 20.9%,

2022年底,检测机构突破5.2万家,同比增长1.6%。

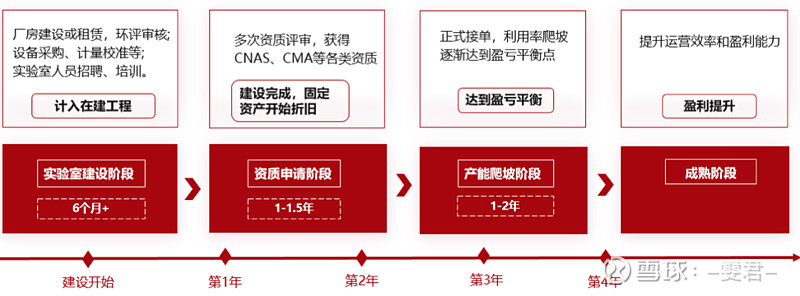

(三)商业模式

技术密集型,“实验室+人效”是运营的关键因素。

特点:需大量资金投入,同时投资回报周期较长。

1)实验室:以实验室为业务中心,单体实验室建设 3-4 年后达到盈亏平衡,仪器和设备提供了实验室运 营的物质基础。

2)人效:从业人员数量逐年上升,22年达150万人,同比上涨2.07%。团队管理水平和人才建设决定了实验室的运营效率。

检测行业与医药CRO公司类似,基本都是人力密集型(人越多业务体量越大,行业地位越牢)。

华测整体员工12183人,人均产值42万(同行谱尼测试47万)。相比药明康德人均产出90万,检测行业还有一定距离。

总结: 由于成本较高,所以并购为第三方检测机构常态,不过并购后实现对新业务、团队的整合,同样需要投入资金与时间。

(四)竞争格局

高度分散,集约化趋势显著。

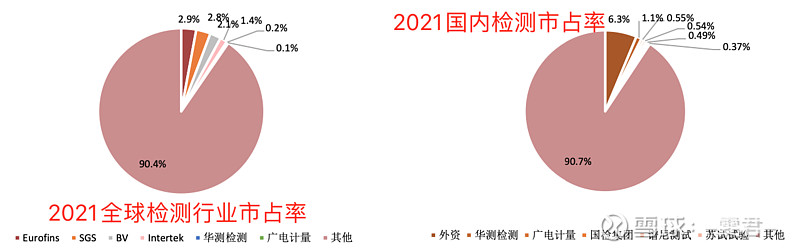

1)全球市场:2021 年全球前四大检 测机构 Eurofins、SGS、BV、Intertek,市占率分别为 2.9%、2.8%、2.1%和 1.4%,CR4 仅 9.2%,

国内龙头华测检测在全球市场占比仅为 0.2%。

在国内市场,外资检测机构占比高达 6.3%,内资机构中龙头华测市占率也仅为 1.1%,广电计量、国检、谱尼、苏试分别为 0.55%、0.54%、0.49%,0.37%。

2)集约化:规模以上检验检测机构数量仅占全行业 13.5%,但营收占比高达 78.9%。小微机构的利润低、产能低、抗风险能 力差,很容易面临被并购或者淘汰,未来行业集中度还会继续上升。

总结: 国内检测机构营收规模不及海外龙头的 1/10,成长空间广阔,国内集约化发展势头强劲,规模以上检测机构数量和营收占比都在提升。

(五)为何龙头市占率仅1%

1.下游细分赛道多。

2.客户对报告时效性有诉求,多就近选择检测机构。机构要拓展业务和服务半径,必须新建实验室、投资新设备,并培养相应人才。

国内检测机构多受限于资金实力和管理能力,不太具备跨省服务能力,新业务拓展速度慢,行业呈现“小、散、弱”特征。

明天继续,我坚持发,你坚持看,不要小看每天进步一点的能量哟~

谢谢这么优秀的你还关注了我

发于7月9号,雪

#炒股日记##药监局:已批准40个抗原检测试剂#$华测检测(SZ300012)$

本文作者可以追加内容哦 !