今天大盘依旧不挺,依然是那熟悉的味道,不过华测逆势上涨,涨幅喜人,恭喜买入的朋友,至于它能涨多少,可参考华测多少能上车?,以及深入了解公司,二季报超预期可否持续?

(一)经营情况:2023 年板块整体承压,会持续吗?

谱尼测试、华 测 环境类业务占比较高,受c z 开支影响较大,

特别谱尼 2022 年核酸检测业务量较大,基数高,同时 23 年计提较多医学检验资产减值,业绩大幅下滑;

国检集团 以建工建材、环保检测为主,2022 年起受地 产下行影响业绩增长较缓;

苏试试验军工项 目较多,23 年订单执行有所放缓;

其他领域中:新能源车、半导体等研发类检测需求仍 旺盛,信测标准、中国汽研等业绩维持较高增速。华测也加码布局了医药医学、新能源、半导体新赛道。

所以亏损不会持续,在24Q2 就已经反映了,至于是什么带动增长超预期,下篇介绍。

(二)需求分析:

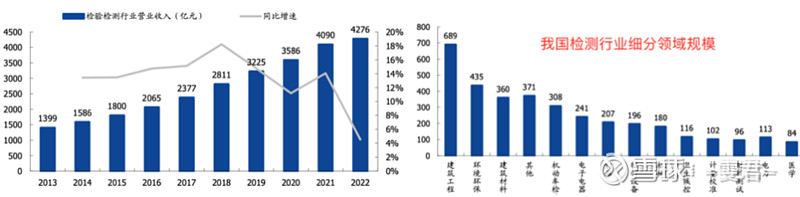

市场规模超 4000 亿元,近十年复合增速 13%,2022 年我国检测行业总规模达 4276 亿元,同增 4.5%。

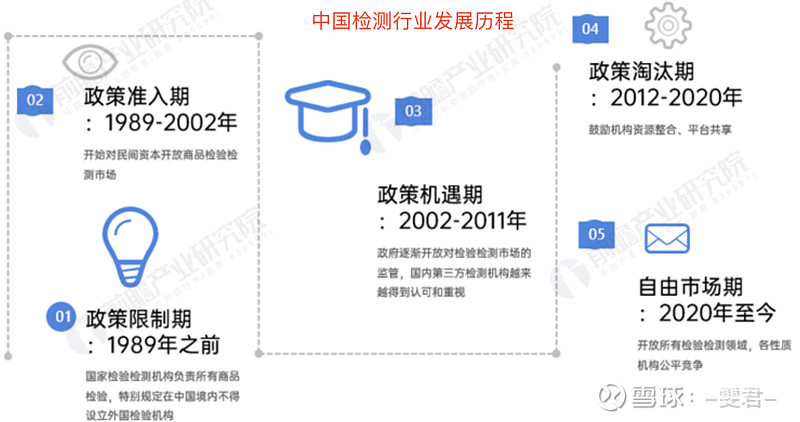

(三)行业壁垒高

1)品 牌的影响力和社会的公信力需要长期积累;

2)资金投入需求较大;

3)需要拥有相关业务资 质(务必取得CMA、CNAS资质,相当于经营许可)

4)专业人才储备要求较高;

5)对技术的综合运用能力要求较强。

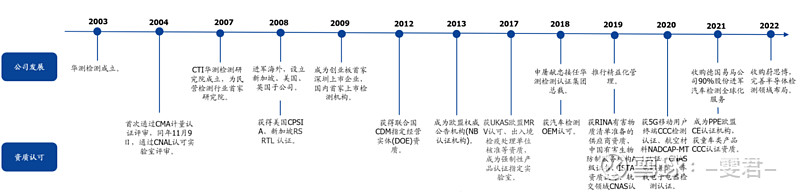

(四)公司历史

华测成立于2003年12月,是中国首家上市检验检测类 机构,也是国内最大的民营综合性检测服务机构,发展历程为三个阶段,大家看图更直观

(五)

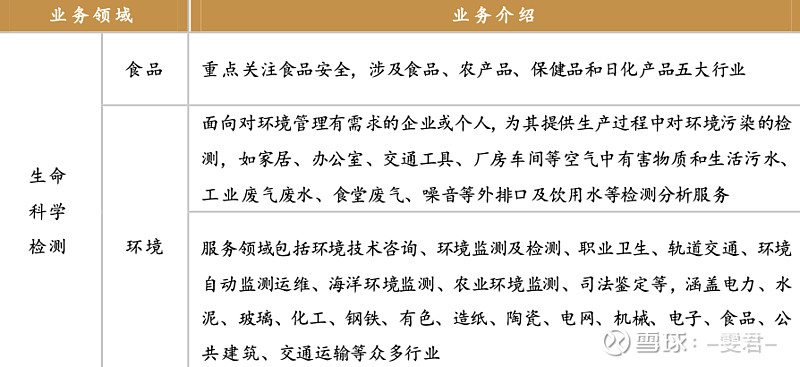

公司产品占比如下图,并挨个介绍

1.公司营收大头是生命科学(食品、环境等)为第一大业务 领域,总收入体量居上市检测公司第一。

环境检测:公司起家业务之一,22年花了两千万,收购了华邦检测70%股权,进一步巩固陕西地区环境检测实力。

占有率、部署的网络及技术能力在全国范围内均处于领先水平。

食品检测:具备行业竞争优势,是国内首家入围国本级任务的民营三方机构。

2.工业测试

2019开始布局,目前在轨交领域已取得国 内 轨交安全评估资质。受益于计量业务发展增速较快,毛利率较高

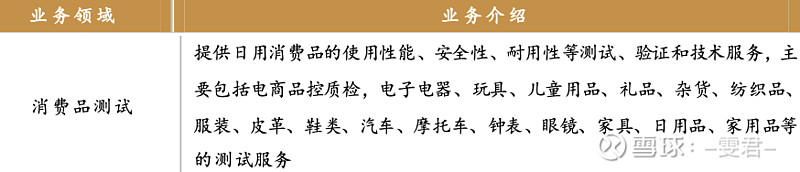

3.消费品测试

是国内首家通过NADCA P 材料实验室认证的综合性民营上市第三方检测机构;订单充足,并且公司还在继续扩产,短期内看不到瓶颈。

4.贸易保障

是公司深耕多年的优势业务,毛利率最高的板块,检测领域最肥的肉,贸易增长它就能吃香喝辣,但鉴于我国货物贸易出现了不小的困难,尤其2024,很惨,中短期内对于华测来说,保住基本盘就是胜利。毛利率最高。

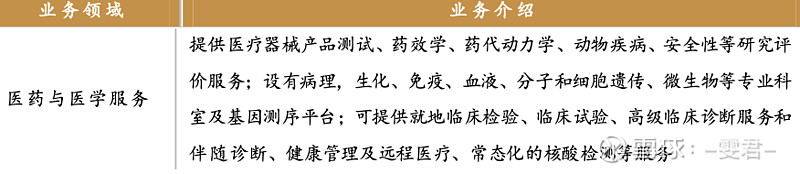

5.医药与医学服务

上市时业务体量3千多万,占整体收入30%,15年了,反而降到6%!

不过,相当于半个专业CRO公司(首先在药物开发阶段,药筛、CMC、安评、仿制药一致性评价),第三方医检所能做的大部分业务,华测都能做,第三方医检所也是倍感压力。

明天说说华测的优势和未来增长点~

谢谢这么优秀的你还关注了我

发于7月10号。

#药监局:已批准40个抗原检测试剂#$华测检测(SZ300012)$

本文作者可以追加内容哦 !