有这样一家公司,细分领域绝对的龙头!年利润平均增速超20%,市值却在过去几年蒸发了80%,公司的未来发展到底如何?黄哥带你财报掘金:

1,市场地位稳固:爱尔眼科作为眼科医疗行业的龙头企业,在国内市场具有显著的领先优势,市占率较高。其通过不断并购和新建医疗机构,快速扩张医疗网络,有望进一步巩固其市场地位。

2,业务增长潜力大:屈光项目、视光服务、白内障项目等作为爱尔眼科的主要营收来源,均展现出良好的增长潜力。随着人们对视力矫正和眼健康重视程度的提高,以及老龄化进程加快带来的白内障手术需求增加,这些业务有望继续保持稳定增长。

3,技术创新与人才培养:爱尔眼科注重科技创新和人才培养,与多所高校建立合作关系,引进国际先进设备和技术,这将有助于提升公司的科研及临床水平,提高医疗服务质量,增强公司的核心竞争力。

4,国际化战略推进:爱尔眼科不仅在国内市场积极布局,还通过收购国际眼科医疗机构,加速推进国际化战略。这将有助于公司提升品牌影响力,拓展海外市场份额,实现全球化发展。

5,应对挑战与风险:尽管爱尔眼科在多个方面表现出色,但也面临着市场竞争、政策风险和技术创新等方面的挑战。未来,公司需要继续加强自身的核心竞争力,积极应对挑战,以降低经营风险并实现可持续发展。

综上所述,爱尔眼科未来发展前景广阔,有望在巩固国内市场地位的同时,加速推进国际化战略,实现全球化发展。同时,公司需要注重技术创新和人才培养,提高医疗服务质量,以应对市场竞争和行业变化带来的挑战。

下面我们再从成长能力,盈利能力,估值角度来解读一下:

从成长能力来看:

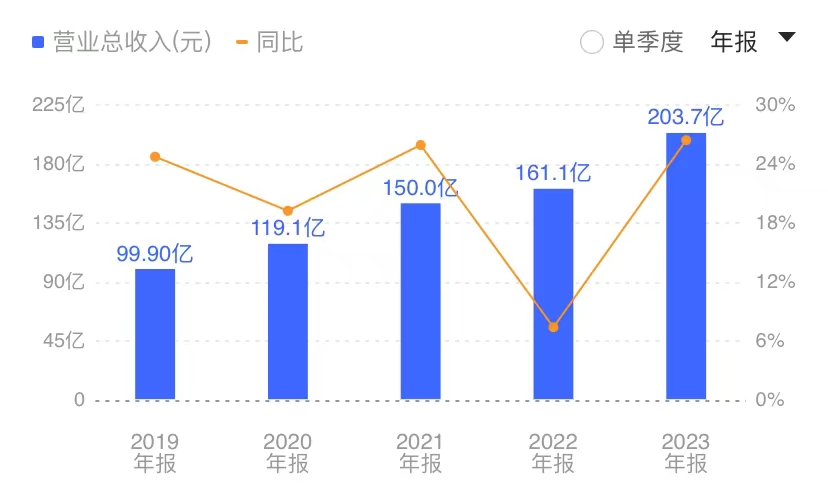

营收过去5年,

2023年203.7亿,

2022年161.1亿亿,

2021年150亿,

2020年119.1亿,

2019年99.9亿。

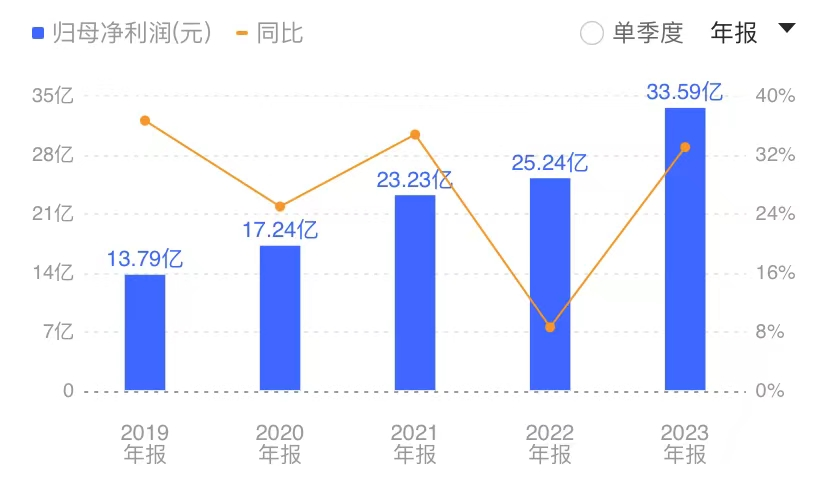

利润过去5年,

2023年33.59亿,

2022年25.24亿,

2021年23.23亿;

2020年17.24亿;

2019年13.79亿。

从盈利能力来看:

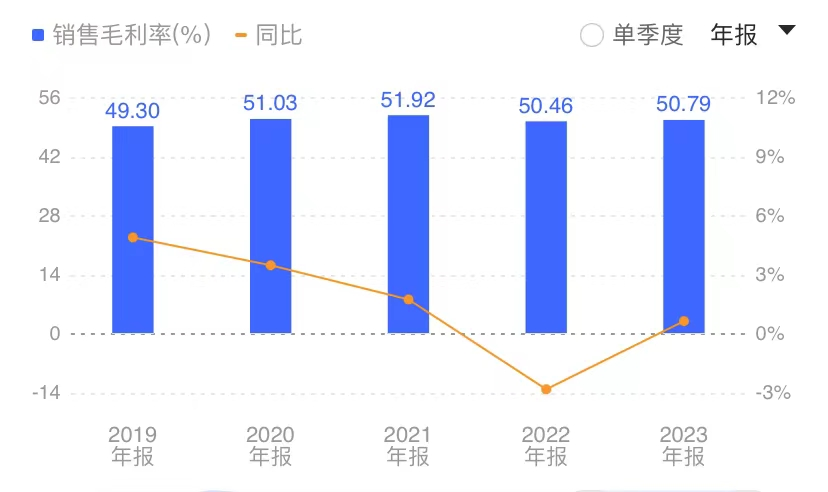

毛利率过去5年,

2023年50.79%,

2022年50.46%,

2021年51.92%,

2020年51.03%

2019年49.3%。

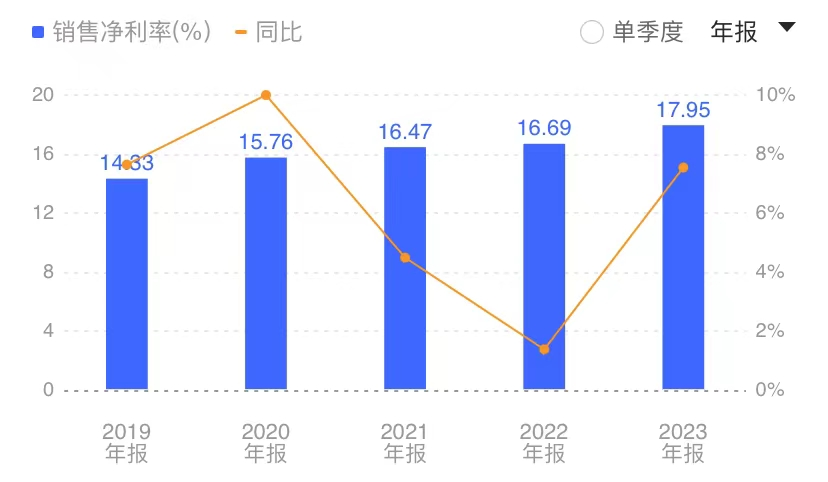

净利率过去5年,

2023年17.95%,

2022年16.69%,

2021年16.47%,

2020年15.76%,

2019年14.33%。

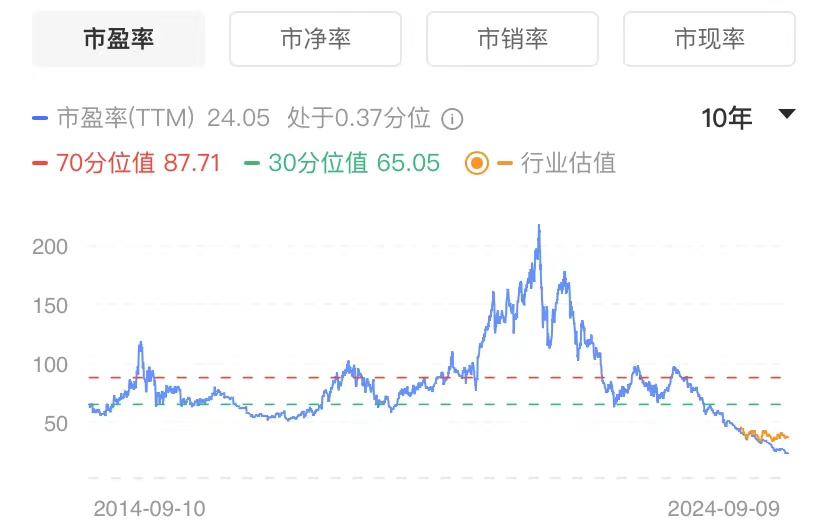

从估值角度看:

市盈率24.05倍!处于10年来新低位置。

市净率4.57倍!处于10年来新低。

这就是评价一家公司,需要掌握的6大基本财务指标。综合来看,这家公司基本面,可以给到80分以上。但是当下是不是买点?要看公司是否同时符合,我们所说的三好学生:好公司?好估值?好位置?大家学会了吗?

------------------------

【黄哥每月成绩更新】

【黄哥投资价值观】

【黄哥投资格言】

本文作者可以追加内容哦 !