编辑 | 虞尔湖

出品 | 潮起网「于见专栏」

缺钱,是很多热衷高消费的年轻人的常态。因此,一些与贷款有关的创业项目,也非常容易赚得盆满钵满。

前不久,来自四川成都的金融居间机构科技服务商Yoc Group(以下简称“优卡集团”),在港交所递交招股书,拟在香港上市。

据优卡集团招股书显示,其业务流程为先从各种App及其他媒体平台购买数据,然后通过精准营销服务,吸引有关个人提交基本资料,再将资料整合匹配相应金融居间机构,金融居间机构通过竞价获客。

简而言之,优卡集团是通过向线下贷款中介,提供精准营销服务来进行商业化。只是,该方式也因业务模式的本质,难以摆脱助贷导流的属性,以及存在违规收集和使用个人信息等风险,而频繁遭到外界质疑。

因此,其上市申请也受到了中国证监会的关注,证监会也于7月12日发布了《境外发行上市备案补充材料要求》,针对优卡集团的股权控制架构、股权变动、规范运作和金融业务四个方面提出了补充说明要求。这也意味着,其境外上市计划,将会面临一些阻碍。

上市受阻,合规性存疑

公开资料显示,优卡集团的创办人、实控人、董事会主席、CEO为鲁圳,今年年仅26岁。在十分年轻的创始人带动下,优卡集团的团队成员,也以95后为主。而鲁圳做的生意,也是互联网流量巨头们纷纷想做大做强的贷款生意。

图源:优卡科技官网

早年,鲁圳主要是帮金融机构导流。但是随着监管趋严,该类业务越来越难做,因此其服务对象也从金融机构变成了金融居间机构。

所谓的居间机构,就是不直接发放贷款,为买卖双方充当桥梁、提供信息的中介机构。由此可见,优卡集团所做的,终究还是“数据流量买卖”的生意。

也正是因为优卡集团获取到的贷款用户信息,经过了多个环节的“流转”,而让其平台的合规性,频繁受到质疑。

例如,证监会要求优卡集团披露为金融居间机构提供精准营销服务的规模、前五大客户名称及来自该客户的收入占比,并说明业务是否涉及征信、是否符合《金融产品网络营销管理办法》等相关规定。由此可见,资本层面的监管,正在对优卡集团的合规性,提出拷问。

实际上,优卡集团此前就有违规记录。据媒体报道,2023年5月中旬,优卡集团旗下“融享客”贷款拓客APP因违规收集和使用个人信息等问题,而被重庆市通信管理局通报。

除此以外,证监会也对优卡优科收购旗下公司优卡数信及股东之一陈平的股权表示了关切。证监会要求优卡集团说明,陈平先后认购优卡数信0.99%的股权、并退出优卡集团的原因。

此外,优卡集团的运营实体营业执照的经营范围是否涉及外商投资准入特别管理措施(负面清单)的市场调查相关领域,是否从事相关业务等,也是证监会要求其重点说明的部分。

由此可见,在金融贷款行业越来越敏感、行业监管越来越严格之时,优卡集团顺利冲击上市,恐非易事。

“低买高卖”模式,盈利能力面临挑战

通过优卡集团的商业模式不难看出,这是“低买高卖”的流量贩子生意。

在金融贷款行业监管趋严之时,互联网流量平台也不得不“洁身自好”,开始加严各种平台规则,金融居间行业以及相关的创业企业,只能“夹缝中求生存”。

例如,5月8日,抖音巨量广告规则中心发布了《禁止贷款中介行业准入》的规则变更,明确中止金融居间行业的信息流投放业务。

据媒体报道,该运营规则,主要是针对金融居间行业存在倒卖客资、门店经营不规范、提供不实服务等多种违法违规风险进行治理。这也意味着,服务居间机构构的SaaS平台融享客也将有了更多“接单”机会。

对此,SaaS平台融享客也开始“乘虚而入”,大肆面向金融居间企业推广,并积极引导金融居间企业应积极调整业务模式和获客方式,以满足市场需求和监管要求。

实际上,优卡集团也正是抓住了“居间行业需要获客”这样的市场痛点,才有存在的价值。

只是,优卡集团过于依赖“买量”的方式获取业务的增长,也为其带来了巨大的成本。

招股书显示,2021-2023年,优卡集团数据流量获取成本分别为0.78亿元、1.17亿元、1.67亿元。投入巨大的流量成本,也让公司的盈利能力下滑,甚至“增收不增利”。数据显示,近三年公司净利润分别为1.55亿元、1.03亿元和9075万元,与其营收增长明显不成正比。

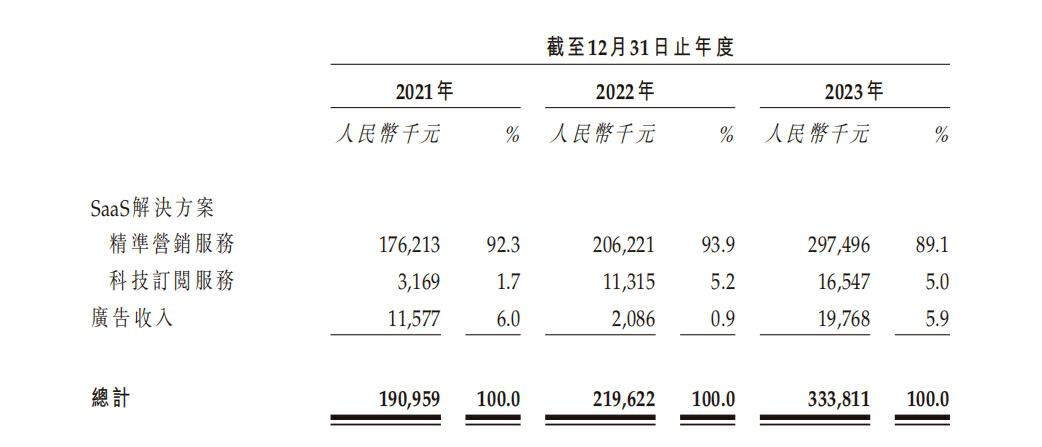

招股书数据显示,2021年-2023年,优卡集团实现营业收入1.91亿元、2.20亿元、3.34亿元。尽管以2022年的营收规模计,优卡集团是中国所有金融居间机构科技服务商中排名第一,市场份额达3.7%。

但是,所有收入中,来自精准营销服务的收入分别为1.76亿元、2.06亿元、2.97亿元,占比高达92.3%、93.9%、89.1%。

图源:优卡集团招股书

这也意味着,为居间机构导流变现,是其业绩的中流砥柱。

除此以外,业内人士认为,其流量来源分散、流量供应商变动频繁,也可能影响其业绩的稳定性。

而其理由是,如今互联网行业的头部效应越来越明显,各大互联网巨头之间的竞争也更为激烈,由此也导致了,行业格局虽然十分稳定,但是平台监管却日渐趋严。因此,也给服务居间机构并通过互联网平台获取流量的方式,带来了考验。

赛道势头正盛,却只能夹缝求生

实际上,目前优卡集团所处的赛道,正在急速扩容之中。据灼识咨询的资料显示,2022-2027年,我国金融居间机构在科技服务方面的总支出规模,有望从60亿元增至147亿元,复合年增长率达到19.8%。

很显然,这部分支出,很大程度上是用于客户获取。因此,也给优卡集团带来了业绩增长空间。

不过,如前文所述,其营收与净利润增长不成正比的财务结构,也足以说明,这种“低买高卖”的钱,优卡集团并不好赚。

因此,优卡集团也选择出售其导流业务。据媒体报道,2023年8月,优卡集团将导流业务卖给成都风明科技有限公司(以下简称“风明科技”)。这或许也是优卡集团在招股书中,将导流业务以“已终止经营业务”的形式单独列表的原因。

据分析,优卡集团此举,一方面是规避因为政策收紧带来的经营风险。另一方面,贡献营收超过九成的“流量贩子”生意,确实遇到了增长挑战。

例如,近年以来,国家针对以P2P网贷为主要对象的互联网金融风险专项整治工作结束后,各大互联网公司的线上金融产品与服务,也成了重点监管对象,而类似优卡集团的助贷业务,同样是互联网金融科技监管的重要环节。因此,优卡集团也难以独善其身。

于是,优卡集团也试图开始转型,并以非常低的“作价”,将其导流业务打包“出售”。不过,其转型的方向为金融居间机构科技服务。

不过,在该赛道,优卡集团在助贷服务商中排名第一,市场份额达3.7%,但包括其在内的前五大服务商的市占率,合计也仅为6.6%。

这也意味着,助贷服务商的市场分散,这个赛道竞争激烈。因此,当其剥离最富成长性的导流服务后,能否通过这个“故事”上市融资,也便成了一个未知数。

实际上,优卡集团如果坚守导流业务,还会面临互联网流量平台的竞争。众所周知,目前市面上快手、美团、饿了么、抖音、百度、新浪等流量平台均有为贷款产品导流的业务。

因此,优卡集团如果继续押注导流这块的业务,无疑是以击石,与流量巨头硬碰硬。由此也不难理解,为何优卡集团的这块业务,其宁愿“贱卖”,也要尽快脱手了。

结语

作为为金融居间机构提供服务的平台之一,优卡集团充分挖掘市场痛点,通过由服务金融机构转向服务金融居间机构,找到了一条差异化发展的道路。

只不过,在金融居间机构面临国家监管趋严、互联网平台规则收紧等多方面压力时,优卡集团也因此遭遇了发展危机,而其转型其他业务,也成了必然选择。期待优卡集团在决意转型之后,能够在资本市场迎来惊喜。

本文作者可以追加内容哦 !