第二次看琳红老师写的帖子,上一次是个关于提锂技术的,感觉她可能对盐湖提锂具体工艺和各工艺流程设备的复杂性了解不深,但是看了昨天分析藏格和盐湖的帖子感觉写的相当好,一看就是睿智,理性,有眼光,有知识,有大格局之人。

给琳红老师点三个大大的赞。

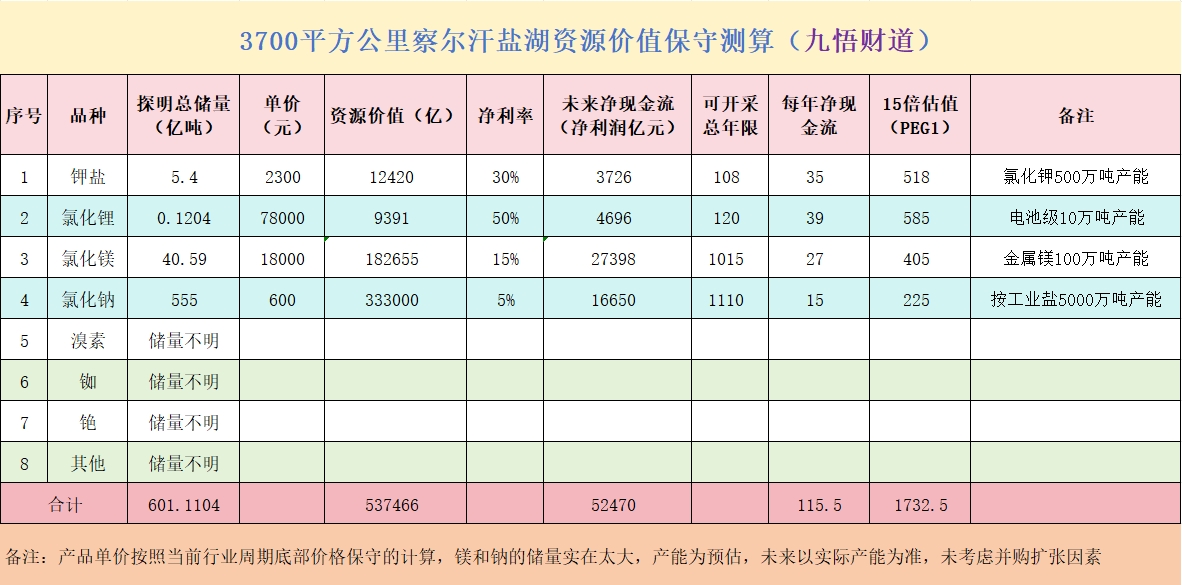

第一,算的很专业,连我这个做会计的都要给你点赞;

第二,说的很公道,用事实说话,有理有据,让人信服;

第三,看的很透彻,藏格那些人,就是看不得盐湖股份比他好,有一批人天天来骂街,这属于心理变态。

时间是检验价值的唯一标准,盐湖没你们说的那么差,藏格也没那么好

其实黑没用,盐湖的技术实力和盈利能力就摆在那里,资源储量那更是全国第一,反观藏格那边,占地不小,储量数据小的可怜,说白了就是个贫瘠之地,200万吨钾肥项目只产100万吨,碳酸锂也才1万吨产能,扩产有困难,那一边的察尔汗盐湖,对藏格来说就是鸡肋。至于西藏那边的盐湖,国家给他批的可能不大,即便是批了,有几个算几个,所有的盐湖资源都得吐出来,而且价格你说的不算,藏格矿业以后可以改名叫藏格铜业了,也就是说你喜欢铜矿的买藏格,喜欢盐湖的买盐湖,对了藏格将来还要去老挝开采钾肥,现在的亚钾就是未来的藏格,不评价了,有很多从盐湖换到亚钾的投资者,我想他们也不好受,后悔没事,也不晚,赶紧换回来没问题。

这些年,当大家把藏歌矿业的民营企业身份当成夸耀资本的的时候,我就笑了,这正是我看不上他的地方,民营这俩字在我看来,除了决策效率高之外,剩下的就是掏空上司公司,就是不守规矩,不设底线,老板一而再再而三的出事,这不是好现象,盐湖股份最被诟病的国企病,其实就是他最大的价值所在,国企意味着担当和责任,意味着底线,也意味着背靠大树,不管是资源分配,还是社会地位,还是发展空间,根本不可能同日而语。

他们现在可能还不信,那就让时间证明谁才是真正的王者,未来,当盐湖股份站在巅峰,藏歌矿业,也许只能仰望。因为自始至终,他俩就不是一个阶层的企业。

很多时候,大家只关注股价,看不到盐湖股份真正的内在价值,这是暂时的表象而已,是主力操盘不同时期造成的,价值是错配的,盐湖是被看扁了。也许只有股价达到它应有的高度,才能证明这一切。

过去已成过去,未来正在走来

盐湖从45-13,有行业周期顶底转换的原因,更多是主力在主动挖大坑,一个是主力拿货需要,他需要低位筹码,第二是为将来上涨制造空间,坑挖的越深未来上涨潜力越大,第三是重组需要,五矿入局不可能在高位进,股价打到低位,时机选的好啊,第四因为盐湖股份目前存在的问题,比如债转股抛压问题,不能分红问题,股本太大问题,正是这些不完美或者说缺点造就了目前的低价,很多都是历史形成的需要时间去一一化解。

还好五矿来了,来的很及时,可以有效避免青海国资吸血虫继续无底线的作,也可以让盐湖股份的发展不再出现方向性的错误,一次破产重整就可以了,再来第二次,谁也受不了,还好这几年公司步子迈得很稳,方向也都对。有了五矿,未来可能会加快国际化步伐,变大到变强,营收体量可能会有几何级变化。

最重要的是行业周期低谷即将过去,随着美国降息周期开启,国内通缩结束,通胀来临,盐湖的新周期又要开启了,否极泰来的日子来了,成本一定的情况之下,一旦产品价格进入上升期,那盈利涨的飞快,价格越高,毛利率飙得越快。

个人观点,不作为投资依据,个股不推荐,切勿据此操作,否则风险自担。

本文作者可以追加内容哦 !