光伏产能过剩,依然持续。由于供需错配严重,从硅料、硅片到组件等环节的市场价格一路下滑,通威股份、隆基绿能等头部企业的业绩受到严重拖累,净利润普遍出现亏损。不过令人诧异的是辅材、逆变器等环节却逆势走强,依旧保持着增长势头。其中逆变器巨头阳光电源最近的一波拉升令人眼前一亮!

逆变器企业中,2023年阳光电源以实现净利润94.4亿,同比增长162.69%,创下历史最好业绩。那为什么逆变器具有如此强的抗周期属性?

一方面是逆变器价格更加稳定,对比光伏主链硅料、玻璃环节,逆变器新产能建设周期长达24个月,导致其供给相对稳定,价格波动也就相对较小。

另一方面是下游电站对逆变器价格敏感性更低,2023年地面光伏电站建设价格为3.4元/W,其中组件成本占比约为38.8%,逆变器成本占比约为4.4%,成本占比远低于组件成本占比。

凭借上述优势,阳光电源躲过了光伏寒冬,那么想要资本长期看好阳光电源,背后肯定还是得有更硬的逻辑支撑的,公司未来的确定性又在哪呢?

1、对下游议价能力强,订单饱满

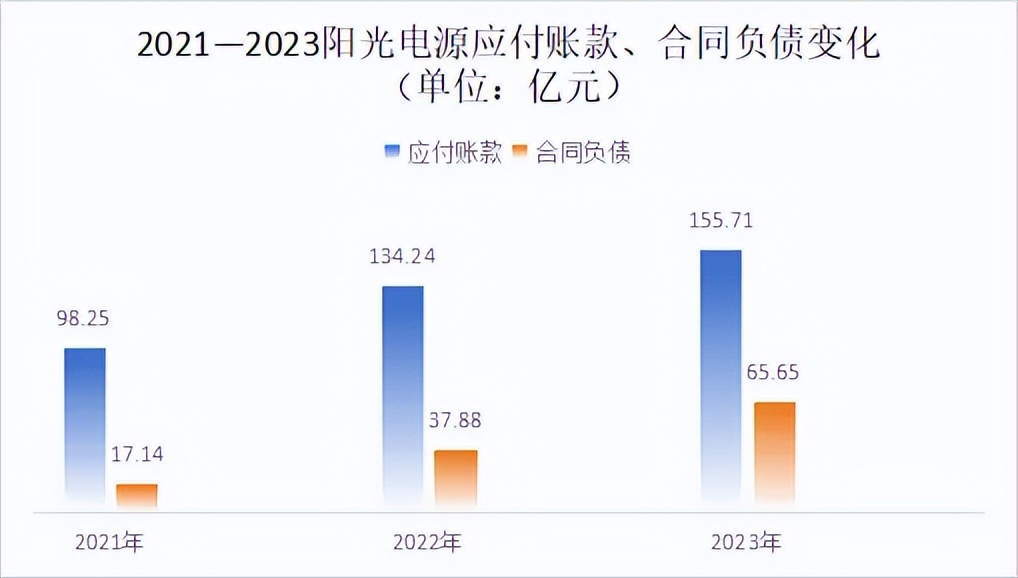

阳光电源除了出货量高,目前的订单也是非常饱满,这一点在合同负债上可以明显体现出来。数据显示,阳光电源2021年合同负债只有17.14亿,到了2024年一季度直接攀升到了81.81亿,增速非常快,说明下游需求旺盛。订单的快速增长,将会是未来阳光电源业绩最大的保障,公司确定性非常高。

与此同时,我发现公司的应付账款也在提升,从2021年的98.25亿提升到了2023年的155.27亿,这说明公司对下游的议价能力在提升,掌握话语权。公司利用这种无息的占款,可以提高公司核心盈利能力指标ROE,做得非常聪明。

2、斥巨资搞研发,大规模股权激励

首先,阳光电源用自有资金回购股票进行股权激励,一方面可以提振公司在二级市场的表现,另一方面可以激发高层管理人员对公司信心和士气。

此外,公司在研发方面的投入也很大,阳光电源以市场需求为导向,推进重大关键核心技术研发。目前,公司在合肥、上海、南京、深圳、德国、荷兰设立六大研发中心。2021年至2023年,该公司研发投入分别为11.61亿元、16.92亿元和24.47亿元,3年累计投入高达53亿元。

正所谓科技是未来的第一生产力,我也认为传统制造业或者能源巨头未来拼得就是科研的投入。就像人工智能赋能互联网和软件应用一样,任何技术的迭代更新未来都将和AI紧密挂钩,阳电电源这一点做得也尤其到位,今日才会脱颖而出。

因此尤其在近期行情低迷的时刻,我反而加大了对$人工智能AIETF(SH515070)$的投入。我认为上证指数和创业板指一旦迎来大反弹,大票类券商、银行方向优先;而中小盘筹码一定会集中在基本面较为明朗的科技主线中,而其中我最为看好的的细分就是人工智能赛道!

今后AI技术或成为任何产业升级转型和第二增长曲线开启的基础,说它是第四次工业革命真的毫不为过。很多潜力个股和公司都将通过人工智能技术的赋能重获新生,再次走在行业前列。所以咱们透过现象看本质,选对行业会比押注个股来得胜率更高,大家觉得呢?

$阳光电源(SZ300274)$ $创业板指(SZ399006)$

#【有奖】储能赛道竞争加剧,海外市场如何破局?# #硅片两巨头涨价,光伏周期底部来临?# #阳光电源上半年预赚超40亿#

本文作者可以追加内容哦 !