“都说车企日子不好过,但是人家赚的是真多。”近期,在多家车企披露2024年上半年财报之际,有业内人士如此评价道。

今年以来,汽车行业“卷”风盛行, 轰轰烈烈的价格战让不少车企叫苦不迭,直言损失惨重。但从实际情况来看,并非所有车企都没钱赚。比如今年上半年比亚迪就大赚136亿,吉利也赚了106亿,长城净赚70多亿,长安净赚近30亿,理想也赚了近17亿。

当然,无论赚多赚少,在激烈的市场竞争下,车企们似乎都在极力压低成本,除了勒紧自己的裤腰带,按照“惯例”,其往往也会从底下千百家零部件供应商身上逼出降本的空间,供应商们也因此频频叫苦。

那这是否意味着,供应商们没啥赚头了?

答案,似乎是否定的。

盈多亏少,境况没有想象的那么糟

Wind数据显示,根据申万行业(2021)三级分类划分,截至8月28日,A股243家汽车零部件上市公司当中,已有191家公司披露了上半年业绩情况,其中有七成以上企业的营收和归母净利同比增长,归母净利最高甚至同比上涨近15倍。

近日,盖世汽车统计了其中30余家汽车零部件上市公司上半年财报情况,从中可明显看出,大多数公司营收与净利都同步上涨,仅有少数几家营收或净利出现下滑,双双下滑的更是少之又少。

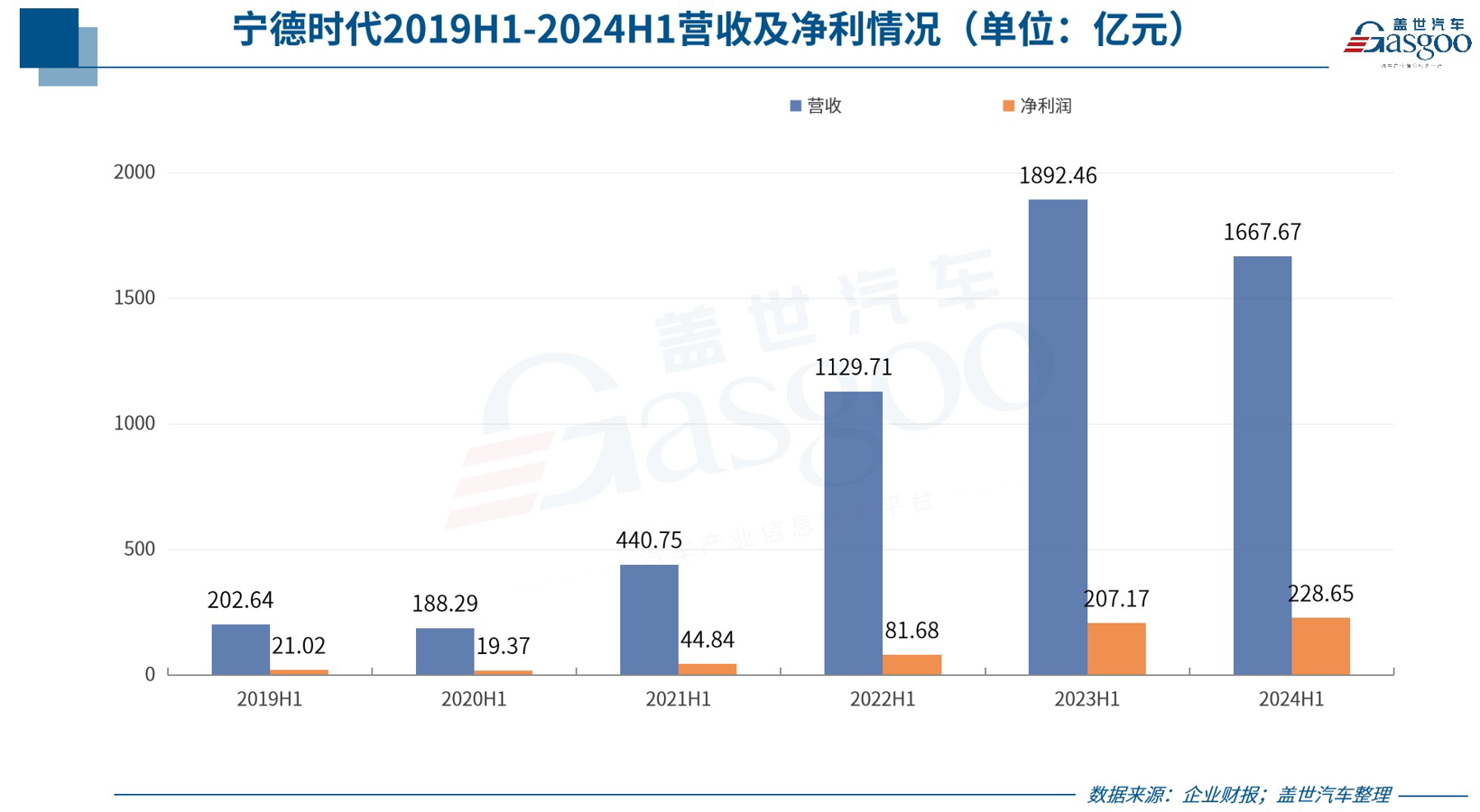

此次统计内企业中,赚得最多的很显然是宁德时代,且其是在减收的情况下实现了净利的上涨。具体来看,上半年其实现营收1667.67亿元,同比下降11.88%,归母净利润228.65亿元,同比增长10.37%。

而曾经榜单中的“老大哥”也即动力系统行业头部供应商潍柴动力,只能排在其后。上半年潍柴动力实现营收1124.9亿元,同比增长5.99%,归母净利润59.03亿元,同比上涨51.4%。

然后是福耀玻璃,上半年其营收183.4亿元,同比提升22.01%,归母净利润34.99亿元,同比提升23.35%。据悉,上半年,福耀玻璃主营业务毛利率36.71%,同比提升3.15个百分点,这也让其在相对“有限”的营收之下拿下了如此之好的净利润。不得不说,作为汽车玻璃行业的头部供应商,福耀玻璃的赚钱能力真的很强。

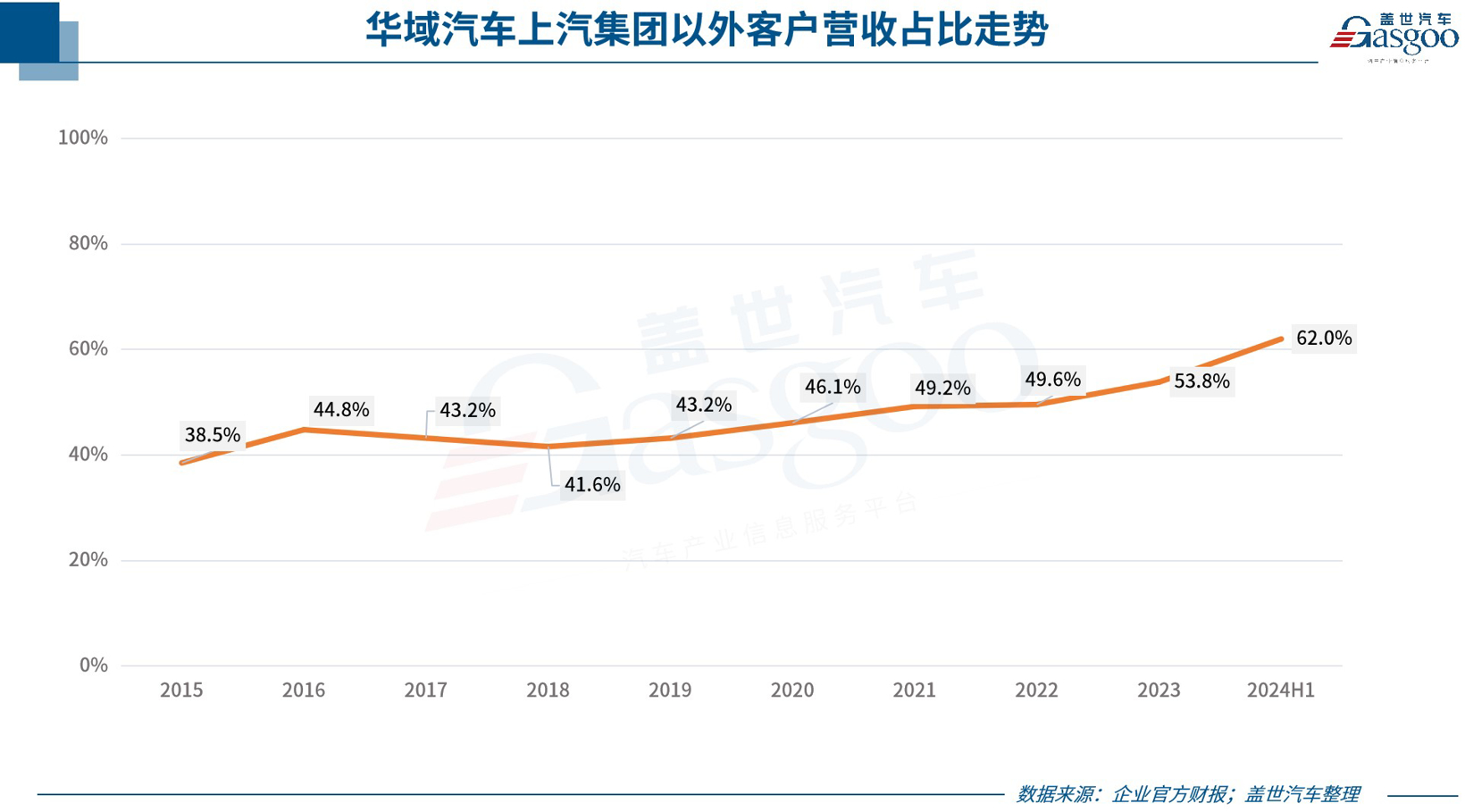

华域汽车也仍位居前列,上半年实现营收772.92亿元,归母净利润28.63亿元,较去年同期均小幅上涨。由此来看,客户结构多元化的持续推进,有效对冲了上汽系产销下滑所带来的影响。财报数据显示,上半年华域汽车主营业务收入的62%来自于上汽集团以外的整车客户。

此外可以看到,此次统计内企业中,赛轮轮胎净利增速最猛,上半年实现营收151.54亿元,同比增长30.29%,归母净利润21.51亿元,同比翻倍上涨。

与之形成鲜明对比的是,个别企业成倍下滑,例如东安动力。上半年其营收为19.72亿元,同比下降23.44%,归母净利润呈现678.98万元的亏损,较去年同期下滑了140.48%。看样子,作为传统汽车动力系统供应商,东安动力在转型过程之中仍面临多重挑战。

当然不只是传统领域供应商面临下滑,身处新能源汽车主要赛道上的动力电池厂商也不尽然能上涨,例如亿纬锂能、孚能科技。

亿纬锂能上半年实现营收216.59亿元,同比下滑5.73%,净利润21.37亿元,同比下滑0.64%。其主营业务有消费电池、动力电池、储能电池三大板块,从其财报来看,上半年在消费电池、储能电池板块营收上涨之时,其动力电池业务营收同比下降了25.79%,毛利率也呈现2.66%的下滑。

孚能科技上半年实现营收69.74亿元,同比下降0.15%,归母净利润为-1.9亿元,上年同期为-7.97亿元,虽幅度大幅收窄,但仍呈现亏损。

结合二者财报来看,这一表现受多方面因素影响,例如行业产能过剩,价格竞争激烈,毛利润空间受到挤压等。但在其他一些电池厂商上涨的业绩面前,这些理由则显得有些站不住脚,归根结底,还是行业竞争加剧,“马太效应”愈加凸显。

竞逐“新四化”,拿下新订单拉动新增长

于汽车市场而言,“新四化”毋庸置疑是发展关键词,对于汽车零部件供应商来说,也是赚钱之关键要点。

尽管激烈的市场竞争下,追逐“新四化”浪潮的供应商们不全然能“风生水起”,但这并不能掩盖其给诸多企业所带来的赚钱机会,宁德时代、欣旺达、国轩高科等厂商业绩的上涨是很好的证明,华域汽车、均胜电子、德赛西威等厂商的良好表现也是极佳论据。

比如华域汽车就在财报中提到,上半年其汽车内饰、零重力座椅、智能方向盘、车灯、传动系统、转向系统(含线控转向)、制动系统(含电子制动)、电动压缩机、空调箱、电子泵类、混动驱动电机、高压驱动控制器等产品,新获部分整车客户关键车型项目的配套定点。

且据其透露,截至今年6月底,在其新获取业务生命周期订单中,国内自主品牌配套金额占比超过50%,新能源汽车相关车型业务配套金额占比超过70%。

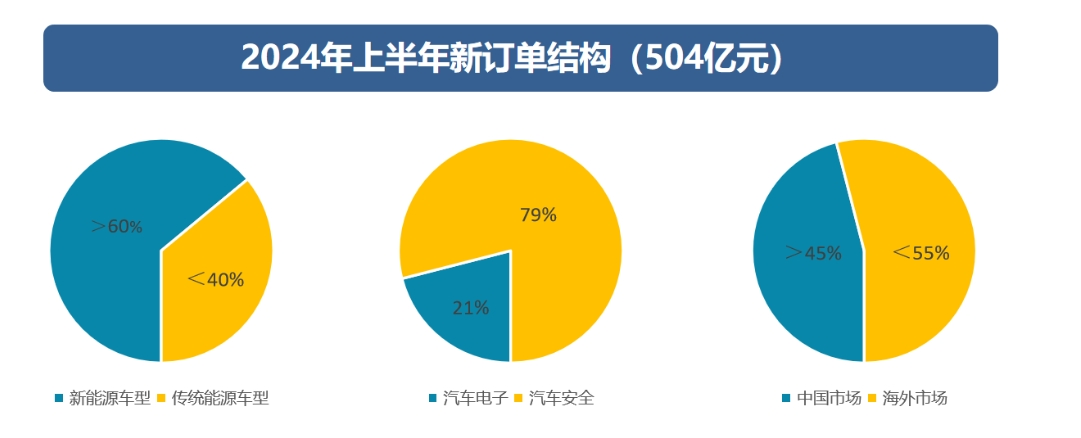

均胜电子也在财报中称,上半年其新业务订单继续强劲增长,全球累计新获订单全生命周期金额约504亿元。其中汽车安全业务获取新订单全生命周期金额约398亿元,汽车电子业务获取新订单全生命周期金额约106亿元。而在这之中,新能源汽车相关的新订单金额超300亿元,占比超60%。

图片来源:均胜电子

其还表示,上半年其与自主品牌/新势力的合作关系不断加强,上半年中国市场新获订单金额约230亿元,占比超45%,头部自主品牌及造车新势力客户订单金额占比持续提升,尤其汽车安全业务已完成对新能源销量榜TOP10车企的全覆盖。

德赛西威最新财报显示,上半年,三大业务板块中,智能座舱业务依然是其最主要的营收来源,营收占比近七成。与此同时,智能驾驶、网联服务两大板块快速成长,前者营收占比达到22.81%(2023年上半年为21.07%),后者营收占比也提升到了9.07%(2023年上半年为7.28%)。

据了解,上半年,其高算力智能驾驶域控已在理想、极氪等车企车型上规模化量产,并获得丰田、长城、广汽埃安、上汽通用、东风日产等多家主流车企新项目订单,营收规模持续提升。与此同时,轻量级智能驾驶域控产品也已获得奇瑞、一汽红旗等车企新项目定点。

科博达上半年表现稳健。据其财报,域控产品上半年销售收入占能源管理系统收入的84.58%,底盘控制产品和车身域产品均表现出良好的增长势头。其在自动驾驶域控领域也取得了进展,获得了多个项目定点,并计划在下半年有部分项目进入量产阶段。

盖世汽车注意到,近两年,科博达积极开拓国内新势力公司,不断优化客户结构,据悉,上半年造车新势力收入占比提升至15%,其中理想汽车的收入占比达到11%,成为其第四大客户。

由此我们也不难看出,于本土零部件供应商而言,自主品牌包括新势力车企的重要度不断提升。而这并不难理解,毕竟在“新四化”浪潮之下,自主品牌包括新势力车企成长之快,行业有目共睹。

海外业绩表现不一,但谁都没有停手的打算

近年来,越来越多的汽车零部件供应商开始拓展海外市场,通过海外建厂、并购等方式,实现全球化布局。从上半年财报来看,海外业务,已经为一些企业业绩增色不少。

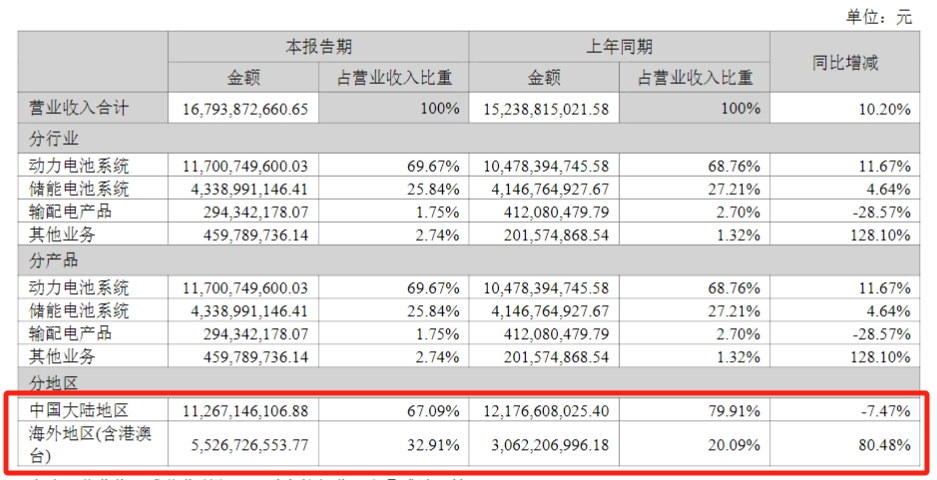

举例来说,国轩高科上半年海外地区营收同比增长80.48%,达到55.27亿元,较去年同期绝对值增加24.65亿元,海外收入比重从20.34%提升至32.91%,且海外地区毛利率达到21.12%,远高于中国大陆地区16.18%的毛利率水平。

图片来源:国轩高科财报截图

另外,华域汽车上半年海外营收同比增长6.52%;德赛西威上半年境外销售额同比增长12.27%;拓普集团海外营收较去年同期增长13.1%。

轮胎企业海外业务增长也很明显。公开统计数据显示,伴随着轮胎企业深度布局海外市场,2012年至2023年,国内轮胎行业海外业务整体收入从259.6亿元提升至556.7亿元。在海外市场的表现成为轮胎企业能否取得高营收、高利润的关键。

聚焦上半年,赛轮轮胎相关人士透露,从上半年销量情况来看,其产品在国内及国外的销量同比增长均超过30%。其中,毛利率较高的产品销量增幅更大。玲珑轮胎财报显示,上半年其海外市场整体销量同比增长约20%。

良好的业绩表现之下,诸如以上的企业无不在加码海外市场布局。事实上,即便是上半年在海外市场“受挫”的一些企业,也在加速相关布局。

今年以来,由于海外电动汽车增速放缓,部分动力电池厂商海外业务表现出现下滑。例如宁德时代、亿纬锂能上半年境外营收就同比下滑了超两成。但即便如此,二者也都没有停止脚步。

据悉,宁德时代接下来在建的产能近一半都在海外,其中包括欧洲匈牙利工厂前两期项目,差不多70GWh。

图片来源:宁德时代

面对目前整体欧洲电车市场销售不及预期的情况,宁德时代表示,市场的趋势短期可能有一点挑战,但欧洲2035年禁售燃油车的目标未变,到2025年、2026年,随着欧洲车企新一代电动车型放量、产品竞争力提升、高性价比的磷酸铁锂电池推动、基础设施的逐步完善,电动化率预计会达到不错的水平。

亿纬锂能则在半年报中披露,其首个全球合作经营模式(CLS)模式落地项目已在美国密西西比州动工,该项目由亿纬锂能、康明斯、戴姆勒卡车和帕卡共同投资,成立合资公司ACT,建设年产能约为21 GWh的磷酸铁锂电芯工厂,主要用于北美商用车领域,项目预计将于2026年开始出货。

此前,亿纬锂能表示,这项主要针对欧美市场的业务模式,是为了应对地缘政治和贸易摩擦带来的潜在挑战。

总之,对于中国汽车零部件供应商而言,海外市场对于其后续增长尤为关键,而受本土化需求、贸易壁垒等因素影响,它们正加大推动海外产能的布局。

盈利不易,降本增效“内功”还得继续练

正如文章开头所说,在残酷的价格竞争下,车企往往会提高对于上游汽车零部件供应商的降本要求。

华域汽车就在财报中提到,今年上半年,国内汽车行业竞争“白热化”,整车价格下降趋势不断传导至配套零部件的供应价格。

这意味着,供应商们除了提升业绩“开源”,还需在降本增效方面下更多功夫。

近日,某本土供应商向盖世汽车透露,其这两年业绩不错,但在跟车企交流的时候,则时常会被问到“降价是不是没降到位?”按照其说法,这是其在车企降本要求下努力降本增效做出来的,过程已然十分不易。

前文提到,福耀玻璃盈利能力继续提升。国海证券戴畅表示,在此背后,规模效应改善、原材料纯碱价格同环比均处于低位以及成本管控能力进一步增强是主要原因。

宁德时代减收增利背后,除了动力电池原材料成本快速下降这一因素,也得益于其持续紧缩的经营战略。据悉,所谓的紧缩经营战略表现在其减少资本开支并延缓募投项目建设上。

具体来看,上半年,宁德时代资本开支约138亿,同比延续跌势,期末在建工程约272.5亿元,同比下降16.5%,固定资产约1131亿元,更是出现罕见的下滑。

另外盖世汽车注意到,7月26日晚,宁德时代公告将2022年定增募投项目“广东瑞庆时代锂离子电池生产项目一期”达到预定可使用状态的日期由原来的2024年6月1日大幅延期两年半,至2026年12月31日。

图片来源:宁德时代公告截图

资料显示,2022年,宁德时代定增募资450亿元,用于福鼎时代、广东瑞庆时代一期、江苏时代动力及储能(四期)、宁德蕉城时代(车里湾项目)等项目建设,分别新增锂离子电池年产能约 60GWh、30GWh、30GWh和15GWh及PACK生产线。其中,此次宣布延期的广东瑞庆时代一期投资总额达120亿。

当然,降本增效的方式很多,不同企业的做法不同。

华域汽车财报显示,上半年其从生产制造、采购供应、技术研发等环节全面落实持续降本目标,通过严控成本费用、盘活存量资产、建立传导机制、推广平台产品、深化整零协同、提高运营效率等措施,打造可持续改进、有竞争力的成本控制体系。

均胜电子在财报中提到五大举措。其中包括:持续优化和改善全球供应链;提升区域管理和全球产品线管理的能力和融合;强化全球产能协同;将成本理念深入项目全生命周期;搭建全球人才库,强化区域人才协同等,通过持续优化供应商采购体系,调整原材料采购策略,并利用“平台化、模块化”研发战略,实现从短期到中长期的持续成本改善。

说起来简单,做起来难。从诸如以上企业所取得的成绩来看,降本增效措施确实有所成效,但面向未来,这一“内功”显然还需继续练好练强,毕竟躺赢的日子早已一去不复返,随着市场竞争的加剧,车企或市场的要求只会提升而很难降低,赚钱恐怕只会越来越难。

本文作者可以追加内容哦 !