本文为$青侨阳光(P000385)$ 8月报投资思考部分节选~

——————————

中国创新药市场在过去10年迎来高速发展,按我们的估计,创新药在中国药品市场中的比重已经从约5%增加到10%以上,整个市场规模也从小几百亿增长到接近2000亿的体量,已经足以支撑起一批数百亿乃至一两千亿人民币市值的上市药企。但这样的规模体量放在海外创新药市场面前依然是不够看的:2023年海外创新药占药品总市场的比重接近60%,年销售规模折合人民币高达6-7万亿人民币,仅仅一款帕博利珠单抗2024全年超2000亿人民币的销售额就能超过整个中国创新药行业的体量,只是美国一个国家近3万亿的创新药市场就比整个中国创新药行业大10多倍。也就是说,中国创新药通过10年高速发展,在全球创新药市场的比重也就从1%-2%的份额提升到3%左右,即使以每年15%-20%的速度再发展10年,中国市场占全球创新药的比重也很难超过10%。

是专注于国内这3%的市场,还是打通国外那97%的市场?这里的选择是不言而喻的。对于每一家有着远大志向的创新药企来说,“出海”都是必选项,因为那里的天地远比国内更宽广。

中国创新药的出海之路有几个关键节点。

药监政策层面上,2015年药监药审改革启动,中国创新药大潮开启;2017年药监局加入ICH,中国药监政策开始与国际接轨;2020年新《药品注册管理办法》颁布,药品准入门槛大幅提高,监管资源向真正高价值原创新药倾斜。

海外市场准入上,2019年11月,泽布替尼获得FDA批准上市,成为首款自主临床开发实现美国上市的中国新药;2022年2月,西达基奥仑赛获得FDA批准上市,成为首款授权开发实现美国上市的中国创新药;2023年10月以来,君实的特瑞普利(2023.10)、和黄的呋喹替尼(2023.11)、百济的替雷利珠(2024.3)、基石的舒格利(2024.7)等国产新药相继在欧美获批上市,国产新药的海外商业化拓展逐渐积树成林。

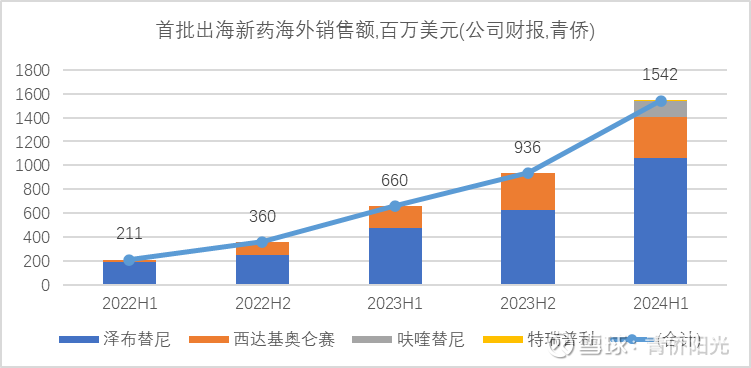

首批成功出海的中国新药商业化表现不俗:从2020年接近2000万人民币,到2024年预计超过200亿人民币,4年时间连跨3个数量级,放量速度迅猛。

过去2年,我们不仅可以看到了中国创新药在销售崛起,也能看到对外授权交易和原创性新药的爆发性增长:

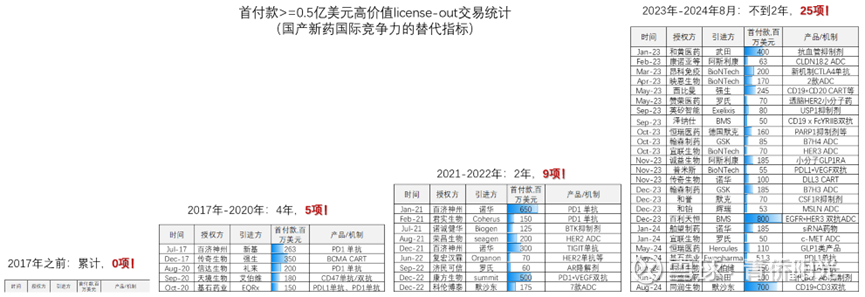

首付款>=0.5亿美元的高价值对外授权交易,2017-2020年是4年5项,其中的PD1单抗、PDL1单抗、CD47单抗,都是国外已经成熟走通而中国企业做了些小幅差异化改造的产品,只有传奇BCMA CART是在同类差评尚未完全验证的情况下立项研发,并引入独特的双表位设计实现了同类最优疗效,不过也还是站在同类产品基础上的改良,还不是全球首创;

到了2023年-2024年8月,对外授权的EGFR*HER3双抗ADC、PDL1*VEGF双抗等已经算得上明确的全球首创,靶向CLDN18.2靶点的ADC和靶向DLL3的CART等产品属于同类产品的全球前沿,三代Bcr-Abl抑制剂、CSF1R抑制剂等则也展现了明确的全球同类最优潜力。

如果细究产品立项时间,会发现2023-2024年对外授权产品中过半产品是在“2018年仿制药集采/2020年新药品注册管理办法”后立项研发的。这与我们微观层面的观察是一致的:2018-2020年,伴随着资源涌入引发的竞争加剧、和政策转向带来的准入门槛提高,越来越多的药企选择从“copy-to-china”的仿创思路,转向“innovation-from-china”的原创思路。

大量中国创新药企在微观层面的策略转向,在宏观层面汇集成了中国新药向高价值原创的转型与升级;而国内产业的持续转型与升级,又在全球层面上持续提升中国新药的国际竞争力。

药品在市场竞争中对产品性能的诉求比较高而对单个医生的依赖相对较低,因此好产品所面临的转换成本比较低,对渠道和品牌依赖相对较低,容易凭借性能优势实现快速放量;同时,药品的业务本质更接近依赖于特定分子专利的IP创意而非精密制造,因此比较适合授权交易(本质是基于药物分子专利的IP授权)。

相比之下,医疗器械尤其是需要植入介入的高值耗材,对医生对渠道有着更深的共生绑定,转换成本比较高,欧美发达国家里相对成熟的器械市场格局很难被新厂商撬动;而且,器械里的专利无法像药品分子专利那样可以做到强排他的效果,授权交易不会像药品那样通行。

因此,国产医疗器械的出海模式与创新药出海会有很大不同。医疗器械的出海机会主要来自两类:

1).在成熟赛道里结硬寨打呆仗——对于已经发展几十年、技术迭代也很难拉出性能代际差的成熟赛道,医疗器械普遍存在的后置壁垒和自稳定格局特性,使得国产新秀在欧美核心市场挑战老龙头会异常艰难;国产器械厂商更多是先国产替代再出口海外,先占稳低端产品再拓展高端品类,先突破亚非拉外围市场再进击欧美日核心市场,凭借性价比优势一点点啃市场;

2).在新兴赛道里借弯道超车——对于一些海外也尚未有效突破,或者刚突破不久仍有很大升级空间的新兴赛道,格局未定,中国企业有一定机会发挥工程师红利,做出在性能上有明显竞争力优势或突出差异化价值的产品去冲击欧美日核心市场。

先看下国产医疗器械在成熟赛道里的出海拓展。

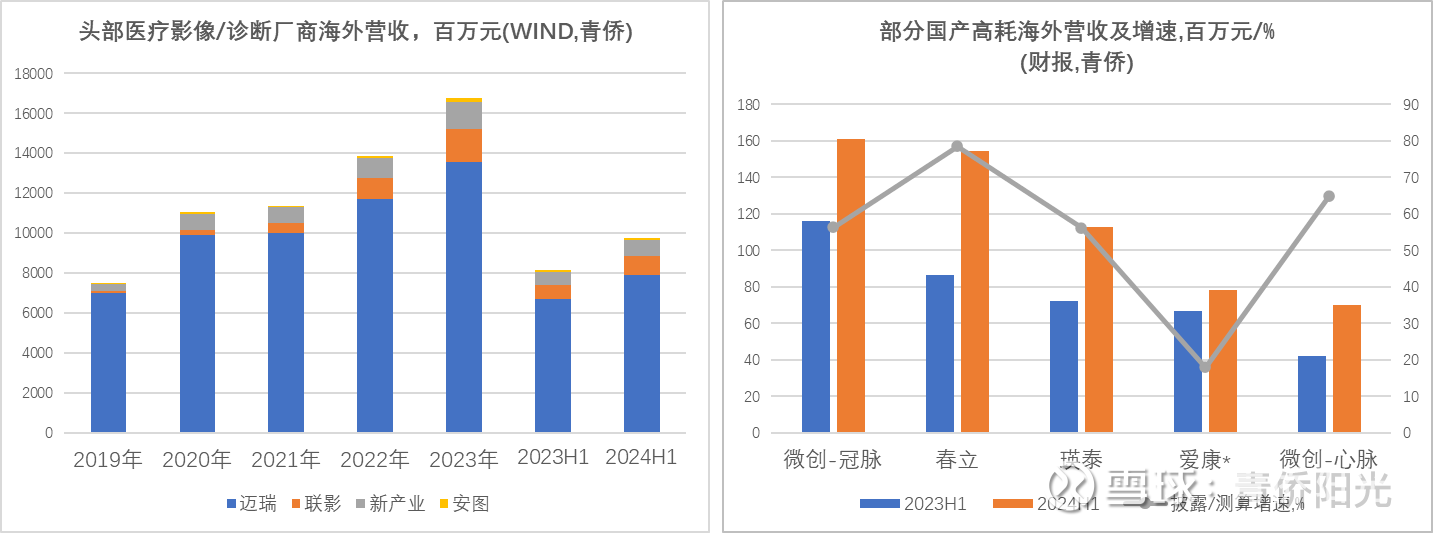

下面左图统计的是影像和诊断领域的头部国产医械厂商的海外营收,影像设备以及诊断设备对渠道和品牌的依赖度没那么突出,也没那么高的学习曲线,中国制造的高性价比优势能更好体现,因此出海进程上相对顺利,过去几年也保持了很好的增速,2023年和2024上半年整体仍有20%同比增长,全球市占率稳步提升。

下面右图统计的是部分高值耗材厂商的海外营收(爱康是剔除英国子公司后的调整营收),营收规模普遍还不是很大,但增长很快。比如下面右图几家公司合计实现了约50%的营收增长,若把范围扩增到所有披露具体海外营收的上市高耗企业,中位增速也有35%-40%。虽然每年20%-30%的营收增速比不上创新药那般爆发,但医械毕竟不像创新药那样有“前赌后崩”的风险,发展前景的可预期性更好、增长动力的可持续性也更强。因此,国产器械海外销售的持续放量,同样是值得重视的增长动力和值得考虑的投资方向。

再看下国产医疗器械在新兴赛道里的出海拓展。到目前为止,国产创新医疗器械在准入门槛较低的欧洲已有一定发展,但在准入门槛更高、市场更大的美国仍然缺乏真正意义上的市场突破,核心阻碍是以前国产医疗器械缺乏足够的创新,很难做得到全球同类最优或全球同类首创。

但这一桎梏正在被打破,国产医疗器械在真正原创产品上也在以惊人的速度进步。以FDA的突破性医疗设备(Breakthrough Device)认定为例,2020年的疫情前获得该认定的本土医疗器械,可能也就只有2019年6月先瑞达医疗BTK膝下药球(全球首款经临床验证获批的膝下药球)。但到了2023年,国内一口气涌现了10多款,即使考虑到2020-2022年疫情期间的产品被挤压到2023年集中释放,国内能有资格获得FDA突破性认定的医疗器械也是从2020年前累计只有1项,增长到到2020-2023年的10多项,仍然是相当迅猛的发展。

在2023年获得FDA突破性认定医疗器械中,有相当比例是全球原创,比如:1).2023年2月,大医集团的TAICHI获得突破性认定,该产品同轴共面融合了直线加速器+伽马刀+锥形束CT,是全球首创的x/一体化放疗设备;2).2023年5月,博动医疗的uFR系统获得突破性认定,该产品是全球首个应用冠脉造影影像计算精准FFR的造影FFR系统,博动医疗在多项底层技术上实现了全球首创的突破;3).2023年8月,觅瑞生物的GASTROClear获得突破性认定,是全球首个该认定的胃癌早诊产品,也是全球首个获得该认定的血液miRNA类IVD产品;4).2023年9月,思柏凯德的CurvRITE获得突破性认定,是全球首款可同时用于治疗儿童青少年EOS型及AIS型嵴柱侧弯的3D嵴柱导向系统,独特的生长棒可以随嵴柱生长而自行延伸。与此同时,像心擎医疗的介入式人工心脏虽然对标强生的产品,但也做了明显的技术改进;金橡医学的尿路上皮癌早筛液体活检、创心的A型夹层全腔内重建系统等产品,相比对标产品也有明显的性能优势。

微观是宏观的投射,跳出单一公司单一产品,从整个行业的视角看,“全球原创/全球最优”的爆发性涌现,也提示国产医械行业可能正在摆脱只能追随与模仿的束缚,开始具备在局部前沿进行创新竞争的实力和基础。与此同时,越来越的国产创新医疗器械开始了对美国市场的冲锋。以心血管介入医疗器械为例,包括启明医疗的VenusP-Valve肺动脉置换瓣膜、先瑞达Litos膝下药球、先健科技的LAmbre左心耳封堵器等具备“同类首创/同类最优”潜力的创新医疗器械,在过去几年开始密集推进美国的上市前注册临床。

国内医疗器械创新生态的成熟,要比创新药生态晚很多年;相应的,国产创新医疗器械的海外商业化大潮相比国产创新药也会晚很多年。站在当前时点,还很难说在什么时候、会是谁,但从行业发展的逻辑和国产突破性创新医械的加速涌现趋势看,不排除当前创新药在海外风生水起的景气,几年后也会在创新械行业重现,那会是一幅令人振奋的图景。

本文作者可以追加内容哦 !