本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。 癌症是人类的梦魇。 在治癌的路上,人类一直在探索,从手术、化学药、核药到靶向药、免疫治疗,一步步精准化和高难度化。 不过碳基生命还是很脆弱的,在晚期癌症面前,终点是必然的。当然也有奇迹的发生,而之所以被称为“奇迹”,是因为那是“个例”。 在国内,癌症早期一般以手术治疗为主,当无法手术的时候或者是中晚期阶段一般就是用化学药和核药治疗,也就是所谓的化疗和放疗。 而它们大多是广谱药,也就是说具有“通杀”功能,既杀死癌细胞,可也会把好的细胞错杀,尤其是负责抵抗细菌感染的白细胞。 所以为了防止并发症或者感染风险,在放化疗期间患者都会服用“升白药”。 当然随着靶向药的出台,治疗就有了针对性了,错杀的少,但是不排除耐药后还是会走放化疗的老路子。 临床上的升白药很多,主要分为化药制剂、生物制剂、中成药制剂三大类,其中市场占有率最高的为生物制剂,而化药制剂中吉贝尔的利可君片则是龙头代表。 2023年,吉贝尔总营收为8.61亿元,利可君片营收就达到6.53亿元,占总营收份额的75.8%,一款利可君片几乎决定了吉贝尔的全部价值。 但利可君片这个升白药龙头“龙头”背后,实则暗藏忧伤。

癌症是人类的梦魇。 在治癌的路上,人类一直在探索,从手术、化学药、核药到靶向药、免疫治疗,一步步精准化和高难度化。 不过碳基生命还是很脆弱的,在晚期癌症面前,终点是必然的。当然也有奇迹的发生,而之所以被称为“奇迹”,是因为那是“个例”。 在国内,癌症早期一般以手术治疗为主,当无法手术的时候或者是中晚期阶段一般就是用化学药和核药治疗,也就是所谓的化疗和放疗。 而它们大多是广谱药,也就是说具有“通杀”功能,既杀死癌细胞,可也会把好的细胞错杀,尤其是负责抵抗细菌感染的白细胞。 所以为了防止并发症或者感染风险,在放化疗期间患者都会服用“升白药”。 当然随着靶向药的出台,治疗就有了针对性了,错杀的少,但是不排除耐药后还是会走放化疗的老路子。 临床上的升白药很多,主要分为化药制剂、生物制剂、中成药制剂三大类,其中市场占有率最高的为生物制剂,而化药制剂中吉贝尔的利可君片则是龙头代表。 2023年,吉贝尔总营收为8.61亿元,利可君片营收就达到6.53亿元,占总营收份额的75.8%,一款利可君片几乎决定了吉贝尔的全部价值。 但利可君片这个升白药龙头“龙头”背后,实则暗藏忧伤。 01 被“定义”的龙头

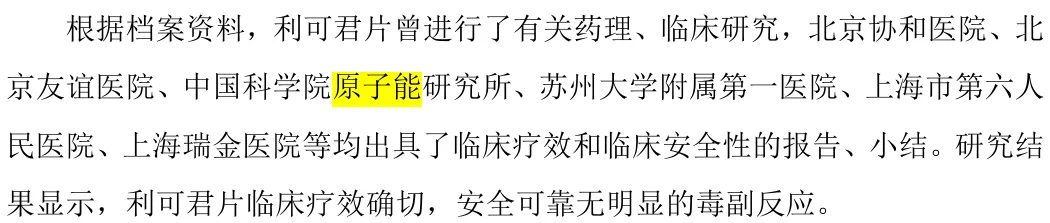

“雁过留痕”,历史的发展是有轨迹的,但是有时候痕迹可能会难以寻找。 吉贝尔是如何取得“大单品”利可君片的呢? 其曾如此描述“利可君片曾用名利血生片。镇江制药厂为利血生片的原研方。2001年11月,公司收购了对方全部债权债务,继而公司获得利可君片的全部资产。2007年“公司通过对利可君进行二次开发,形成了现行的利可君片国家药品标准”。 对此,曾有媒体直呼:知识产权是属于‘屠呦呦们’的。 在吉贝尔的披露中,以利可君片为代表的化药制剂、以地榆升白片为代表的中成药制剂以及以重组人粒细胞刺激因子为代表的生物制剂,它们均是临床上有效的升白药。 但对于利可君片临床数据,吉贝尔却并没有披露太多细节。  只有描述,没有数据。 细心的读者可能会发现“中国科学院原子能研究所”这一机构,或许这是‘屠呦呦们’的努力,然后才有了国产专属的“升白药”。 对于利可君片的治疗范式,公司这样描述: “利可君片为半胱氨酸衍生物,L-半胱氨酸具有增加白细胞的作用, 利可君片服用后在十二指肠中与蛋白结合形成的可溶物质迅速被肠吸收,从而增强骨髓造血系统的功能, 适合长期服用。” “升白口服制剂药效温和,严重白细胞减少者无明显效果,但价格低且适用范围更广。利可君片可在放化疗全过程使用”。 “利可君片广泛应用于血液科、内科、外科、妇科、儿科等科室,对于预防和治疗白细胞减少症具有显著疗效”。找关键词:“长期服用”、“药效温和”、“适用范围广”、“预防和治疗”…… 百亿市场规模“升白药”领域,基本上是生物制剂的天下,例如石药百克的津优力、特宝生物的珮金等,因为相较于利可君片的“温和”效果,化疗后的患者一般需要“强刺激”,利可君片只能预防和辅助,是不是感觉更符合“中药”调理和预防的理念了。 目前利可君片在“升白药”的市场占比约5%左右, 在化学制剂“升白药”中占比85%,可见吉贝尔仅有差异化优势,并无绝对市场竞争力。但有的分析报告认为,利可君片非常具有“垄断性”。 黑格尔说过:存在即合理!或许合理了才会存在吧。

只有描述,没有数据。 细心的读者可能会发现“中国科学院原子能研究所”这一机构,或许这是‘屠呦呦们’的努力,然后才有了国产专属的“升白药”。 对于利可君片的治疗范式,公司这样描述: “利可君片为半胱氨酸衍生物,L-半胱氨酸具有增加白细胞的作用, 利可君片服用后在十二指肠中与蛋白结合形成的可溶物质迅速被肠吸收,从而增强骨髓造血系统的功能, 适合长期服用。” “升白口服制剂药效温和,严重白细胞减少者无明显效果,但价格低且适用范围更广。利可君片可在放化疗全过程使用”。 “利可君片广泛应用于血液科、内科、外科、妇科、儿科等科室,对于预防和治疗白细胞减少症具有显著疗效”。找关键词:“长期服用”、“药效温和”、“适用范围广”、“预防和治疗”…… 百亿市场规模“升白药”领域,基本上是生物制剂的天下,例如石药百克的津优力、特宝生物的珮金等,因为相较于利可君片的“温和”效果,化疗后的患者一般需要“强刺激”,利可君片只能预防和辅助,是不是感觉更符合“中药”调理和预防的理念了。 目前利可君片在“升白药”的市场占比约5%左右, 在化学制剂“升白药”中占比85%,可见吉贝尔仅有差异化优势,并无绝对市场竞争力。但有的分析报告认为,利可君片非常具有“垄断性”。 黑格尔说过:存在即合理!或许合理了才会存在吧。

02 “拿来主义”的妙用

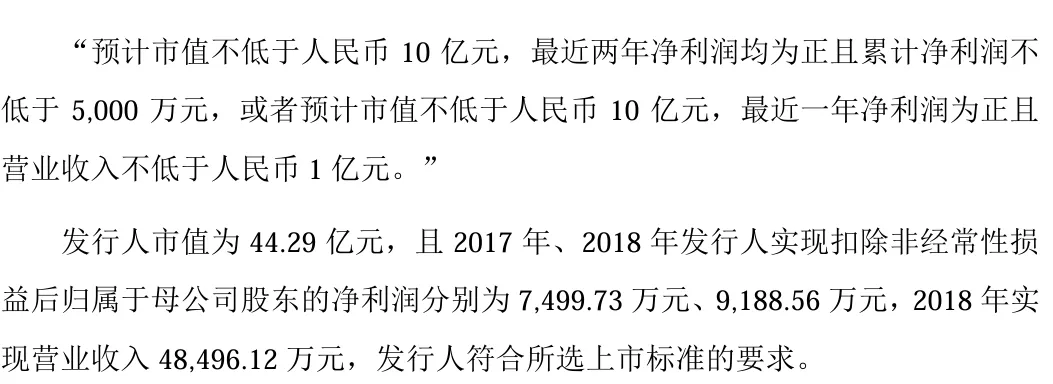

作为科创板的上市企业,“科创属性”是需要的,吉贝尔的上市标准是这样选取的:  目前的市值约40亿元。有道是能够认清自己的最终还是自己,旁观者只会“推波助澜”或者“借驴下坡”。 而作为医药企业,创新又是必须的,可吉贝尔可能演绎的是不一样的风景: “公司坚持“以患者需求为核心,以临床价值为导向”的新药研发理念,构建了以复方制剂研发技术、氘代药物研发技术、脂质体药物研发技术为 支撑的研发技术平台,开启了一系列创新性药物的研发工作。” 但是: 复方制剂研发技术——以抗高血压复方制剂尼群洛尔片为代表,该技术是由公司和中国人民解放军第二军医大学联合研制,公司负责工艺和市场化。 氘代药物研发技术——以沃替西汀衍生物为代表,由公司与中国药科大学和镇江圣安医药有限公司合作,公司负责工艺和市场化。 脂质体药物研发技术——以多西他赛衍生物为代表,由公司与上海交通大学、中国药科大学、沈阳君弘医药科技有限公司合作,公司负责工艺和市场化。 作为“利可君片”承继的医药企业,或许在源头上的研发可能注定就较为缺乏,“拿来主义”的应用或许也是最好的“创新”出路。 当然“产学研”的结合本来就是一个方向,不置可否。(作者:学院路 ,来源:医曜,锦缎旗下医药产业研究品牌)

目前的市值约40亿元。有道是能够认清自己的最终还是自己,旁观者只会“推波助澜”或者“借驴下坡”。 而作为医药企业,创新又是必须的,可吉贝尔可能演绎的是不一样的风景: “公司坚持“以患者需求为核心,以临床价值为导向”的新药研发理念,构建了以复方制剂研发技术、氘代药物研发技术、脂质体药物研发技术为 支撑的研发技术平台,开启了一系列创新性药物的研发工作。” 但是: 复方制剂研发技术——以抗高血压复方制剂尼群洛尔片为代表,该技术是由公司和中国人民解放军第二军医大学联合研制,公司负责工艺和市场化。 氘代药物研发技术——以沃替西汀衍生物为代表,由公司与中国药科大学和镇江圣安医药有限公司合作,公司负责工艺和市场化。 脂质体药物研发技术——以多西他赛衍生物为代表,由公司与上海交通大学、中国药科大学、沈阳君弘医药科技有限公司合作,公司负责工艺和市场化。 作为“利可君片”承继的医药企业,或许在源头上的研发可能注定就较为缺乏,“拿来主义”的应用或许也是最好的“创新”出路。 当然“产学研”的结合本来就是一个方向,不置可否。(作者:学院路 ,来源:医曜,锦缎旗下医药产业研究品牌)

本文作者可以追加内容哦 !