新浪在2000年VIE架构上市,后来阿里巴巴、百度、京东、小米、奶茶的茶等都采用了VIE架构去境外上市。

Part 1

VIE架构

“VIE架构”,即可变利益实体(Variable Interest Entities;VIEs),也称为“协议控制”,即不通过股权控制实际运营公司而通过签订各种协议的方式实现对实际运营公司的控制及财务的合并。

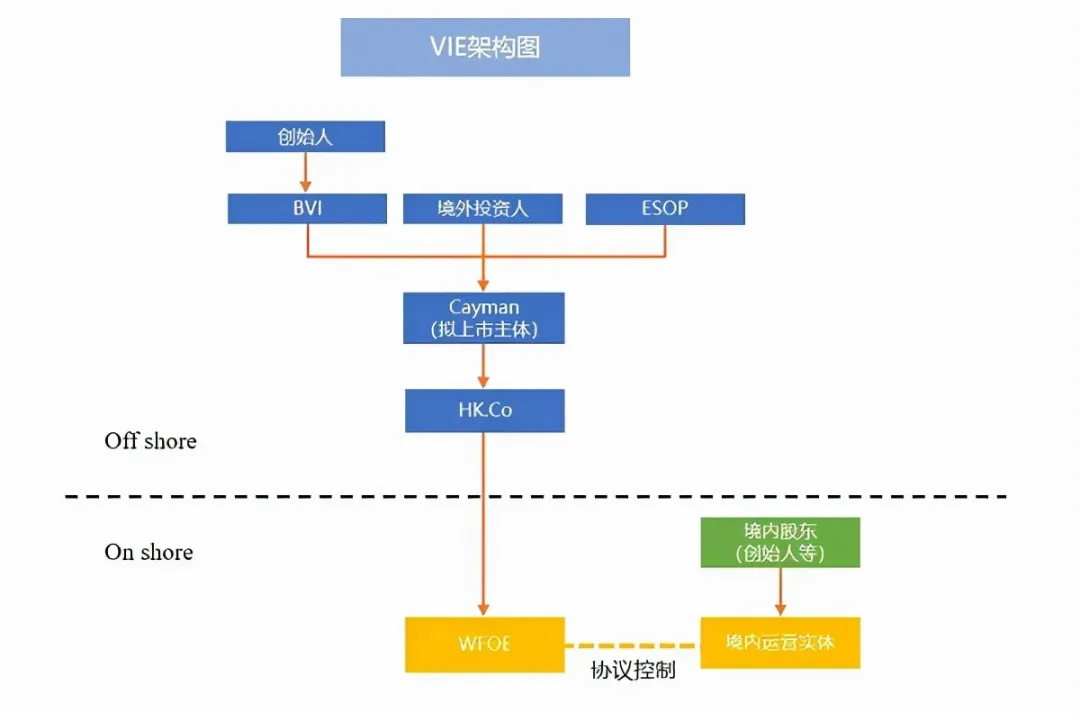

一个完整的典型的VIE架构由五个公司构成(如下图所示),构建这样的公司架构可以帮助国内企业,达到海外融资以及海外上市的目的,外国投资者还可以利用此架构规避国内对某些禁止外资进入的行业监管。

一般来说,VIE架构实际上是拟上市公司为实现海外上市,在开曼群岛或英属维尔京群岛设立一个平行的离岸公司,以该离岸公司作为未来上市或融资主体,其股权结构反映了拟上市公司真实的股权结构,而国内的拟上市公司本身则并不一定反映这一股权架构。

然后,该离岸公司经过一系列投资活动,最终在国内落地为一家外商投资企业(WFOE),WFOE与拟上市公司签订一系列协议,拟上市公司把自身大部分利润输送给WFOE。如此一来,最顶层的离岸公司成为拟上市公司的影子公司,就可以此登陆国外资本市场。

如何搭建VIE架构,以新浪为例子

为了同时满足法律规定和境外上市的要求,新浪首创了VIE架构, 新浪成立了一家由境内自然人持股的内资公司(北京新浪互联信息服务有限公司),以其为主体申请ICP牌照。

同时,新浪分拆出一家专做技术的外商独资企业,通过贷款协议、投票权和表决权协议,两家公司实际上是“一家人”。在纳斯达克上市的公司“SINA.com”是新浪分拆出的外商独资技术公司,即一家在开曼群岛注册的控股公司。

在这样的架构下,新浪既能拿到海外投资者的美元投资,也可以从事中国法律禁止外资介入的互联网信息服务等领域。

Part 2

VIE架构搭建过程

01

转换身份

很多人都会对这个问题感到诧异,为什么身份转换是搭建VIE架构的第一步?说到这里,需要明确一下,公司上市的目的是什么?是单纯的上市还是希望上市后也能同时做好税务规划等问题?想必大多的企业主都会选择两者兼顾,上市+税务规划。

如果不转换身份,依旧以中国身份持有公司,将来企业上市后,当股权转化为钱时,所有的盈利所得必须要以中国的税制完税。

而如果转换身份,一方面,在税务信息交换层面,身份转换能给企业主多一份安全保护,另一方面,以外商身份经营主体公司还能享受政策上的优惠,同时涉税身份或将随之转换,纳税额度将有一定程度的降低。

02

建立经营实体

用转换后的身份,在国内成立一家内资公司。

03

设立离岸公司

设立离岸公司:公司(境内权益公司)的自然人股东以新身份在英属维尔京群岛(The British Virgin Islands)等地设离岸公司以风投、其他公众股东和BVI公司为股东,设立一家注册在开曼群岛(The Cayman Islands)的公司,作为上市主体。

04

设立香港子公司

设立香港子公司:由开曼公司设立特殊目的公司SPV(Special Purpose Vehicle),一般将其注册地选择在香港。

05

建立外商独资公司

建立外商独资公司:由SPV(香港公司)设立境内外商独资公司WFOE公司(Wholly Foreign Owned Enterprise)。这是境外上市主体伸向境内的一只爪子,虽不能有实际经营,但就是由它控制了有实际经营的公司。06

协议签署,利润转移

协议签署,利润转移:WFOE签署一系列协议控制VIE公司(境内权益公司,即境内的实际经营主体),而这个VIE公司作为境内的经营实体,它的股东全部是国内的自然人或机构。

这些协议包括但不限于贷款协议、股权质押协议、独家顾问服务协议、资产运营控制协议、认股权协议、投票权协议等。签署这一系列的控制协议后,按照美国的会计准则,作为经营实体的VIE实体实质上已经等同于WFOE的"全资子公司"。

Part 3

VIE架构优势

一是税收优。VIE能成功规避现行的不可自由兑换的外汇管制制度。例如在“新浪模式”中,新浪在开曼群岛设立公司,可享受巨额免税以及低成本的股份转让,也可同时在香港及其他国家地区申请挂牌上市;

二是可帮助外资有效规避政府管制和纠纷。通过在海外设立壳公司,用国内企业的资产进行反向包装,最终使其整体资产打包在海外上市,既有效避免了国内监管机构对外资进入的监管,也使国内企业在美国资本市场成功融资。

本文作者可以追加内容哦 !