近期A股市场持续震荡调整,主要指数显现出较为明显的底部特征。然而,要实现市场的全面复苏,投资者信心的修复仍需更多的积极因素支持。

底部特征初现:换手率与估值双低

当前市场已经具备部分偏底部特征。首先,A股的换手率降至1.5%,接近历史底部水平,显示出投资者交投情绪低迷。其次,估值吸引力开始显现,沪深300股息率较10年期国债利率高出1.1个百分点,沪深300指数的前向估值处于历史底部附近的标准差区间。这表明,当前市场的估值水平具备一定的吸引力,进一步下跌的空间可能有限。

外部因素依然影响市场情绪

尽管底部特征初显,但信心修复仍需更多积极因素支持。外部环境的不确定性依然对A股构成压力,美元降息、美国大选及美股走势等因素都将左右市场走向。此外,国内经济数据偏弱,内需提振政策的效果尚未完全显现。未来一段时间,A股市场仍将面临较多外部信号的扰动,短期内市场情绪和流动性尚难以大幅改善。

市场博弈政策,等待更多刺激措施

当前市场对政策的期待较为谨慎,未能出现明确的积极政策信号前,市场可能会继续沿着既有路径运行。人民币汇率不贬值、美联储降息等外部宽松环境是后续A股反弹的宏观逻辑。此外,市场对国内宽松政策的预期也逐步累积,9-10月可能是重要的政策窗口期。

强势板块补跌或预示市场见底

近期银行等强势板块的补跌现象,可能是市场将要见底的信号之一。强势股的回调往往意味着市场情绪已经达到极度低迷的状态,继续大幅下跌的可能性较小。这种“左侧信号”在历史上多次出现,往往预示着市场即将迎来阶段性反弹。

市场“加速赶底”,布局时机临近

A股市场正在经历“加速赶底”的过程,短期内市场走势受技术指标压制。但随着估值调整较为充分,进一步大幅下跌的可能性减弱。一旦市场出现反弹,投资者可以在突破关键技术阻力位后,逐步增加配置。当前,在标的选择上,应优先考虑“前期下跌充分、近期企稳、基本面改善”的品种。

全球流动性改善或助推市场反弹

随着美联储降息预期升温,全球流动性环境将逐步改善。这将有助于全球制造业周期的回升,可能成为A股市场反弹的重要驱动力。A股市场经历了长达三年的调整周期,风格逐步均衡,成长板块或迎来积极布局的机会。

投资策略:高股息与成长板块双线配置

在目前市场环境下,可采取稳健与进取并重的投资策略。短期内,随着市场逐步触底,高股息股票仍是相对稳健的选择。而在成长性板块中,科技、消费和医药等领域的优质个股也将随着市场情绪的修复逐步企稳。

在成长板块的配置上,可以重点关注创业板和科创板的相关指数。

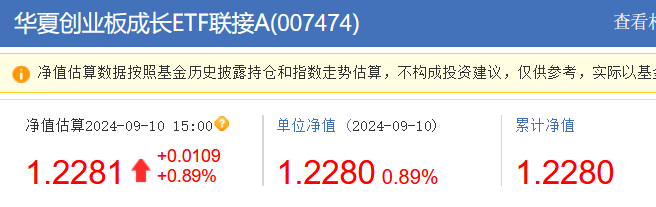

创业板成长ETF(场内代码:159967,场外A类:007474)

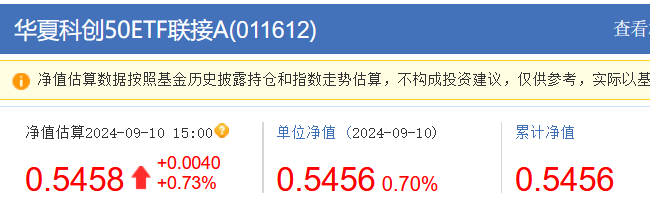

科创50ETF(场内代码:588000,场外A类:011612)

科创100ETF华夏(场内代码:588800,场外A类:020291)

$华夏上证科创板100ETF联接A(OTCFUND|020291)$

$中芯国际(SH688981)$

$科大讯飞(SZ002230)$

#炒股日记#

#华为三折叠手机火了,哪些股受益?#

#A股重磅指数来了,你怎么看?#

本文作者可以追加内容哦 !