卖酱油的龟甲万,你们应该都听过了,这是一家日本的企业。卖方报告里经常会以海天来对标龟甲万在行业内的市占率,以此看多海天酱油未来的增量空间。

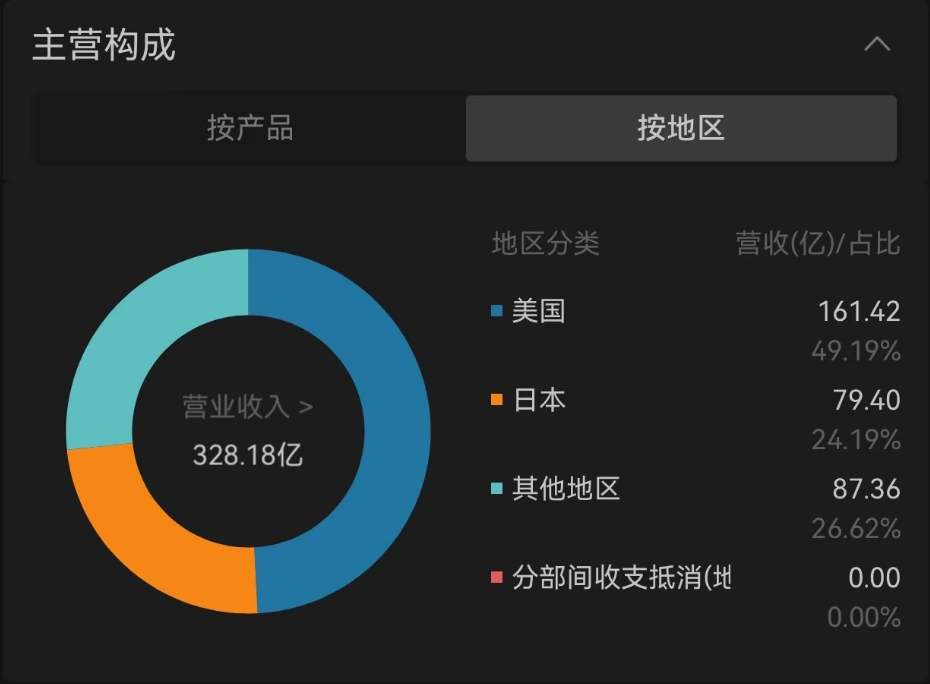

龟甲万确实是调味品行业出海比较成功的案例,美国是它最大的市场,贡献了接近一半的收入,而在日本本土的收入只有24%左右。

数据来源:Wind

2024财年,龟甲万营收6608亿日元,净利润564.4亿日元,营收高于海天,但是利润跟海天还相差甚远,海天2023年一年利润是56.3亿。

酱油在整个消费品行业的利润不算低,海天上半年公布的毛利率是44.17%。整个行业的规模有多大呢?

按照欧睿数据的统计,2023年酱油行业的销量是1068万吨,这其中餐饮渠道卖了599万吨,零售端卖了470万吨,酱油行业主要还是靠餐饮。

那么这也能解释,为啥今年上半年啤酒、牛奶这些头部业绩都在下滑的情况下,海天还能稳健的增长了。因为整个餐饮渠道还在增长,上半年餐饮收入同比增长7.9%,1-7月累计收入增长7.1%。

酱油稳健

海天的收入主要是三部分,酱油、蚝油和调味酱,然后就是一些其他的调味品,酱油贡献的收入超过51%,蚝油收入占比是16.4%,调味酱收入占比是10.3%,其他部分是15.16%。

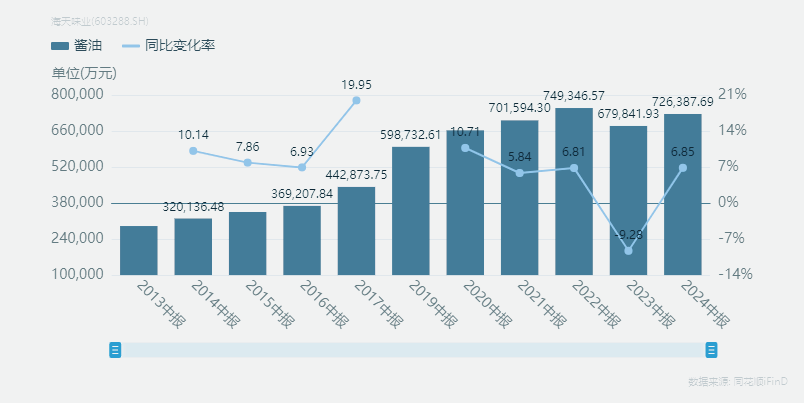

酱油这一块,海天已经是绝对的行业头部。去年酱油的销量接近230万吨,按照欧睿数据公布的行业销量是1068万吨,那么这个销量占比是21.5%。

成本方面,按照2023年报数据计算,海天的吨制造成本为299元,千禾味业的吨制造成本是330元。做餐饮渠道,一个是口感要好,一个是性价比要高,核心就还是便宜,海天的单位成本优势还是明显的。

不过,酱油的增速也过了高速增长期了,上半年酱油部分收入仅增长6.9%,未来的增长还是要靠提价。

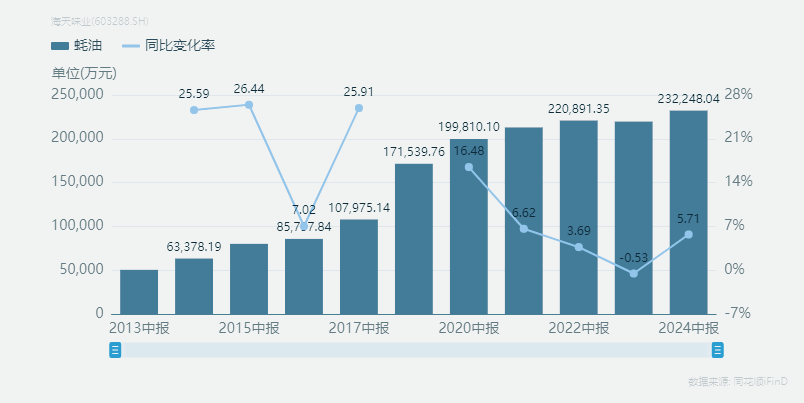

蚝油去年的行业销量是144万吨,其中有106万吨卖到了餐饮渠道,占比74%,零售端的占比很低。不过海天的蚝油去年卖了86.1万吨,差不多占了行业60%的销量,年收入42.5亿,毛利率是29%。唯一不够亮眼的就是收入增速放缓,上半年增速5.7%。

然后就是调味酱和其他调味品,调味酱上半年收入增长9%,其他调味品上半年的收入是21.46亿,中报数据公布的不够细节,没法算出其他部分的收入,但半年就超过20亿的收入,全年应该能干到40亿,去年同期是34.99亿。

调味品行业最难的就是多元化、国际化,因为各地饮食差异较大,比如到了华南区,有叉烧酱、海鲜酱,但是到了四川、湖南就可能是辣椒酱了。醋其实也分四大名醋,海天整体来说多元品类发展还比较顺利。

如何估值

上一波海天市值接近7000亿,主要是因为上一波公募手里的钱太多,流动性过剩,上一波整个调味品行业估值几乎没低于60倍的,海天估值超过百倍。

但海天很难通过业绩的高增长来消化掉这个估值,所以流动性减弱后,直接杀估值是在所难免的。整个消费领域的头部,过去这几年都经历了杀估值,海天的区别在哪里呢?业绩没崩。

上半年海天净利润和扣非净利润均创下有史以来的最高,酱油、调味酱、蚝油三大品类收入都保持增长,尽管增速低至个位数,但是相比整个消费行业的巨头来说,也算得上稳健了。

本次中报超预期的地方就在于,海天展现出了较强的抗风险韧性,这是海天财报公布后股价直接涨停的主因。至于未来的增长,依然还是要看产品提价能力。

本文作者可以追加内容哦 !