本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

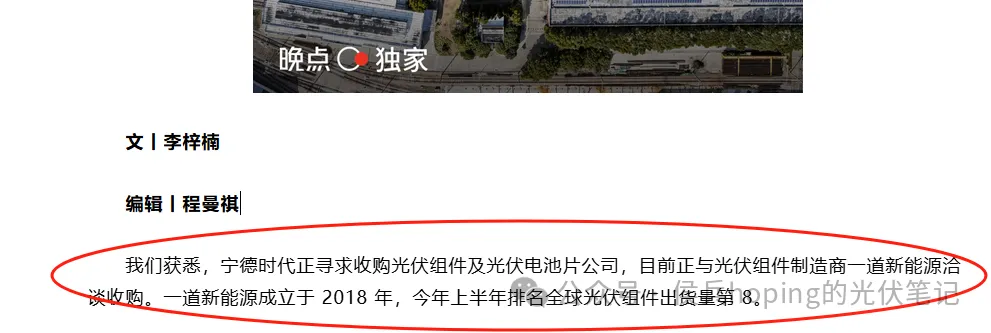

据相关媒体报道,宁德时代意欲收购一道新能,不过目前价格尚未谈拢,一道新能意欲出价在一倍PB以上。

一道新能源是近年光伏组件大黑马,在央企招投标环节,屡屡拿下大单。今年上半年更是排名组件出货榜第八名,拥有30GW电池组件产能。

相比此前传言的收购的润阳股份,一道新能源可谓是资产更加“干净”。其产能主要是电池组件产能。根据2023年公司年报显示:

一道新能源固定资产+在建工程合计为37亿元,短期借款23亿,长期借款6.4亿,归母净资产为32.7亿,整体有息负债相对可控。上下游占款净值较多,货币资金储备高达110亿。

2023年一道新能录得营收272亿,全年归母净利润4.6亿,下半年净利润为负。但一道新能源90%的营收在国内,海外比例在2023年仅有8.42%。

“如果谁想跨界进入光伏,“一道新能源”确实是一个非常好的标的。”一位资产产业人士如是说。

本意内卷加剧的光伏行业,这条消息对光伏圈来说,可谓是震撼不小,如果宁王来了,这个得有多卷?

事实上宁德时代从2021年就被报道进入了光伏领域,

2021年5月28日,中核钛白发布公告称,与宁德时代下属控股子公司时代永福在福建宁德签署了《关于成立合资公司的股东协议》,双方共同出资设立白银中核时代新能源有限公司。

此后,宁德时代还被传出加大研发“钙钛矿电池”,甚至一度传言要收购协鑫集团旗下做钙钛矿的业务团队。

但过去几年后,并未出现明显的“成果”。

反而是最近屡屡传出,宁德时代要收购光伏二三线龙头企业的消息,比如通威对润阳收购案,也有宁德时代竞争的影子。

但宁德时代似乎对于“出价”还是比较保守,对润阳的出价传出只有40亿,而此次据报道,对于一道新能源的出价也相对“保守”。

好像诚意和那种气势并不像我们熟知的“宁王”。

那么宁德时代为何可能要跨界“收购光伏企业”呢?笔者认为如下:

1、光储并济,成为发展的趋势。

许多光伏企业或其他新能源企业通过进入储能行业,切入储能电池环节,未来是否强力进入“电芯环节”,还值得观察。但这道“口子”一旦打开,对宁德时代商业版图的冲击还是明显的。

2、商业模式不同,对于光储业务更需谨慎。

储能环节不如电动车环节对品牌意识强。宁德时代之所以在动力电池领域称王称霸,其下游客户对品牌意识和安全性要求较高。我们知道汽车的供应商进入和认证时间较长,通常在1-2年,对安全性要求更高。汽车品牌使用“宁德时代”的锂电池,无疑是给自身品牌贴上高端的印记。但在光储领域品牌价值大幅缩减,对于“性价比”的要求更高,因为下游客户更加理性。这种商业模式的区别,对宁德时代还是构成威胁的。

曾毓群早在 2020 年将 “用电化学储能 + 可再生能源发电的方案替代化石能源” 写入宁德时代的三大战略发展方向之一。用光伏行业的话讲,卡脖子的事情不能被别人去做。

其实,电动汽车双霸主的,特斯拉和比亚迪,早已进入光储乃至光伏领域,宁德时代以某种形式的进入,也是早晚的事情,但从前两者而言取得的实际效果来看,并没有“那么可怕”。

宁德时代想在光伏行业里杀出一条血路,并不是依靠超额现金储备就能完成的。

其一,其锂电池的优势在于原材料采购的优势和品牌的溢价带来的超额利润;其二在研发上具有领先地位。

但光伏行业的商业模式完全不是这样。光伏行业的下游客户更加理性,品牌溢价空间有限,更多体现在30年质保的长期能力上;光伏行业技术迭代更快,虽然前期有技术泄密造成的“无差别先进产能”,但随着封闭式的供应体系和知识产权的保护愈加重视,这种格局有望改变,需要有深入的技术积累才可以。

宁德时代过去的客户虽然TO B,但某种意义上是TO C的(汽车购买者更关注电池的品牌),和光伏行业下游客户的区别还是比较大的。如果收购一道新能源,宁王能否打开海外市场,也是未解之谜。

宁王的进入,也许更多是差异化发展,或者维持其“光储版图”的一种商业模式的尝试而已,否则其为什么显得“如此小气”。

宁德,这只鲶鱼,还有待观察。

本文作者可以追加内容哦 !