截至2023年底,中国内地共有59个城市运营轨道交通线路338条,总里程达到1.12万公里。随着我国城市轨道交通运营线路的增加和运营年限的增长,越来越多的线路开始进入大修改造期,既有线路的改造和升级成为重要议题。例如,北京地铁13号线正在进行扩能提升工程,这是目前国内规模最大的既有线改造项目之一。上海地铁5号线的信号系统改造是国内首条无后备模式的“双CBTC”信号系统项目,也是国内首条延伸线建设将既有线信号系统整体替换的项目。

此外,国家也制定了万亿设备政策,这也将极大促进城市轨道行业发展。在这样发展趋势下,城市轨道龙头企业有望迎来一波新的发展机遇。

最高最全资质,新签订单同比增长91%

城建设计(01599.HK)是城市轨道交通设计咨询龙头企业,是国内成立最早的勘察设计单位之一。公司拥有勘察设计行业的最高综合甲级资质,是中国城市轨道交通行业设计规范的主要制定单位。城市轨道作为重大建设项目,综合甲级资质是极高的业务壁垒,彰显城建设计在城市建设领域极强的竞争力。此外,城建设计还拥有建筑业企业资质11项,包括施工总承包、专业承包等。也意味着城建设计有构建多元发展新格局和城市建设综合服务商的巨大潜力。

8月29日,城建设计公布了2024年中期业绩报告,显示上半年公司实现收入约41.8亿元(人民币,下同),净利润约3.77亿元,业绩非常稳固。并且,上半年毛利率达到19.67%,同比提升了0.83个百分点。

新签合同以及在手订单方面,城建设计表现可谓非常惊艳。2024年上半年,城建设计新签订单合共约57.93亿元,同比大幅增长91%。其中设计、勘察及咨询业务中标金额约17.84亿元,工程承包业务中标金额约40.09亿元。在国内新项目招标领域,上半年国内共计完成8条新建线路的设计总体总包项目招标工作,而城建设计一家便拿下4条线的设计总体总包,可见其强大竞争力。截止2024年6月30日,公司在手合同金额约276.36亿元,是2023年收入的2.67倍。在当前充满挑战的经济环境下,城建设计不仅保持了业务稳固,还实现了合同金额的大比例提升,这在行业内实属不易,展现了公司强大的市场竞争力和业务执行力。

事实上,在过去2017-2023年六年间,城建设计在项目承揽上所表现出来的优势,是非常明显的。2017-2023年,城市轨道交通设计项目签约情况数据显示,城建设计、铁四院、地铁设计分别以60、46、32个中标数量,位列业内前三甲。可以看出,城建设计所表现出来碾压级的优势,尤其是对同样隶属地方国资委的地铁设计,几乎是其两倍的签约量。

2024年上半年,城建设计在城市轨道交通以外的新领域也签订了17亿元合同,并在城市安全、能源环保等方面取得突破。公司还获得了长春轨道交通3号线改造项目和北京自动驾驶设计大单,拓展了智能交通业务。国际业务方面,公司业务已覆盖17个国家,并在埃及铁路项目中取得新进展。在国内外市场的双重驱动下,城建设计进一步巩固其领导者地位。

股息率TTM,最低估价值成长国企

城建设计自2014年在香港上市,是国内第一家以城市轨道交通设计咨询为引领的上市国企。自上市以来,公司业绩稳定增长,营收自2014年33.5亿元增长至2023年103.6亿元。并且公司自上市以来,每年均稳定派息,已经实现了连续十年派息。根据富途牛牛数据,截至2024年9月4日,公司股息率TTM高达12.8%,在同业中(同期地铁设计股息率TTM仅有3.9%)。

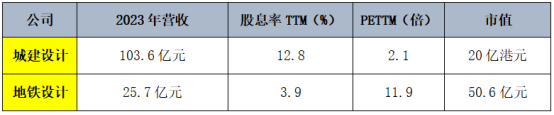

如下图,进一步对比城建设计和地铁设计,2023年,城建设计营收为103.6亿元,地铁设计为25.7亿元,城建设计营收是地铁设计的4倍。城建设计股息率是地铁设计的3倍以上,但估值PETTM却仅有2.1倍,反映出来的市值是,城建设计仅有地铁设计约三分之一左右。可谓差距巨大。最近两年低估高股息的优质国企格外受到市场关注,从各方面看,城建设计可能是当前AH两市最低估的高分红价值成长优质国企。

整体而言,2024年上半年,城建设计业绩稳健,新签订单同比增长91%,长期中标项目数量远超同行,彰显了其强大的市场竞争力。公司已经持续十年稳定派息,股息率TTM在同业中。并且股东背景资源深厚,股权结构合理,核心团队强大并持股,是典型的优质低估国企。在中国城轨建设行业正处于一个既有线路的改造和升级、智慧化建设、多元化发展以及政策支持趋势背景下,城建设计极具投资价值。

$城建设计(HK|01599)$

本文作者可以追加内容哦 !