光伏组件又名太阳能电池板,主要由光伏电池片、钢化玻璃和胶膜等组成,是光伏发电系统的核心部分之一。光伏组件通过光生伏打效应可以将太阳能转化为电能,在太阳能电池光谱响应的320nm-1100nm波长范围内,光伏组件的透光率一般可达90%以上甚至更高,因此在光伏电站、太阳能建筑以及交通、通讯等领域均得到广泛应用。

光伏组件可以按材质可以分为晶硅组件和薄膜组件,前者具有更高的发电功率;而晶硅组件还可以进一步分为双玻组件和单玻组件,双玻组件由于用玻璃替代复合材料背板,因此具有更长的生命周期、更强的耐腐蚀性和更低的衰减率。

晶科能源股份有限公司(以下简称“晶科能源”,股票代码688223)于2022年登陆科创板,其核心产品就包括双玻组件等光伏组件产品。晶科能源通过实施垂直一体化战略,产品已经覆盖硅片、光伏电池片和光伏组件等多个光伏产业链环节,但真正的核心产品依然是光伏组件,占到其总营业收入的98%以上。

晶科能源在行业内的地位举足轻重,与隆基绿能、天合光能以及晶澳科技一起被合称为组件“四大”。2023年,晶科能源不仅荣登科创板的盈利王,组件出货量也反超隆基绿能成为了行业第一。

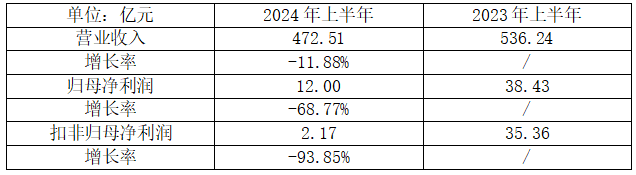

今年8月31日,晶科能源披露了上半年业绩,但结果并不理想,除了营收有小幅下滑外,净利润同比出现了非常明显的暴跌。期间内,晶科能源实现归母净利润12亿元,同比下降-68.77%;扣非后的归母净利润更是仅有2.17亿元,同比减少-93.85%。

由于今年一季度,晶科能源已经实现了归母净利润11.76亿元,以及扣非净利润1.91亿元,这意味着扣除一季度的净利润成果后,二季度仅实现归母净利润0.24亿元,以及扣非净利润0.26亿元,几乎勉强免于亏损而已,净利润的环比下降幅度非常大。虽然晶科能源同期的营收环比有所增长,但依然沦为“增收大减利”。

晶科能源在今年上半年,特别是二季度的净利润下降幅度之大,着实令人吃惊。侦碳家认为,组件行业的市场价格持续低迷固然是重要原因,但晶科能源自身的存货金额过高导致计提跌价准备较多,以及上百亿借款带来的利息费用,都侵蚀了大量净利润。而且除了净利润出现了不利变化,经营活动现金流量大幅逆转为净流出,也同样值得关注。

一、产品市场价格持续下跌,半年毛利率接近腰斩,净利率大减10%

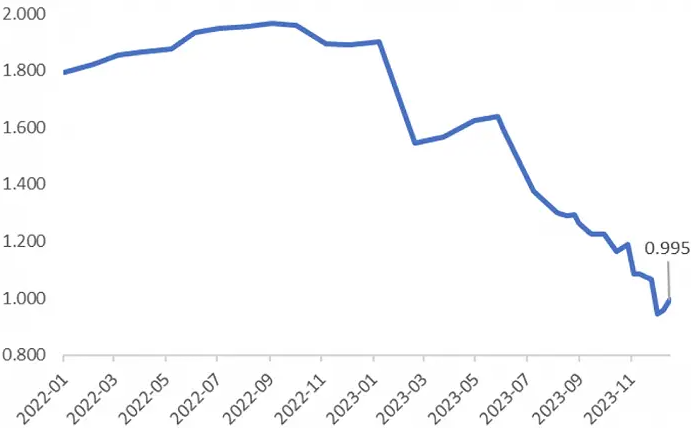

早在2023年初开始,光伏组件的市场价格就开启了持续下跌的走势。年初时组件市场均价尚处于1.8-1.9元/瓦的相对高位,至当年6月已降至1.2-1.3元/瓦,但此时多数组件企业尚能维持盈利。然而跌势仍在持续,至当年10月,组件市场均价又跌破了1元/瓦的行业成本线,至当年12月,又跌至仅0.945元/瓦的更低价位,很多组件企业已出现亏损,其中组件龙头隆基绿能甚至因此在第四季度亏损高达9亿多。

整个2023年,组件市场均价大降了约45%-50%,并跌破了行业成本线。

然而组件市场价格的下跌,并未因进入2024年而停下脚步。今年1月,组件市场均价又首次跌破了0.9元/瓦。其中,N型组件最低报价为0.87元/瓦,P型组件最低报价为0.81元/瓦。多数组件企业已陷入亏损,最惨的隆基绿能在一季度亏损高达-23.50亿元,平均每天亏损2600多万。因此客观来说,晶科能源在今年一季度还能保住近12亿元净利润,这样的业绩表现在逆势中已经非常抢眼。

但到了今年二季度,组件的市场价格还在继续下跌,至6月底7月初,N型TOPCon组件均价又进一步降至0.8-0.83元/瓦,现货价格更低至0.78元/瓦,而P型组件甚至还出现了0.72元/瓦的最低价。多数组件企业面临的困境已不再限于亏损,开工率大降和大量裁员也频频出现传闻。

此时连晶科能源也绷不住了,其净利润终于环比大幅下降,不过依然要好于其他组件头部企业。无论是按单季还是按上半年衡量,晶科能源同期的净利润在组件头部企业中都是最高的;而晶澳科技和隆基绿能则在同期所有时间段内都遭受了亏损,特别是隆基绿能,在今年上半年的亏损额竟然高达-52.43亿元。

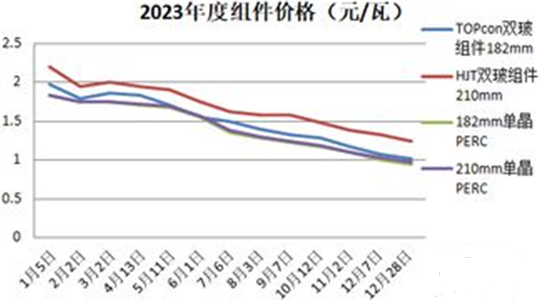

不过晶科能源的毛利率在今年上半年出现了大幅下降,差一点就被腰斩了,这是个值得重视的信号。因为从2023年至今,不仅是组件产品,其上游的主要原材料电池片、以及硅片和硅料的市场价格同样经历了大幅下降。仅仅在2023年,硅料价格就下降约70%,硅片及电池片价格则下降了约60%,组件价格也下降了约50%。2024年上半年,硅片和硅料的市场价格甚至跌破了行业现金成本线。

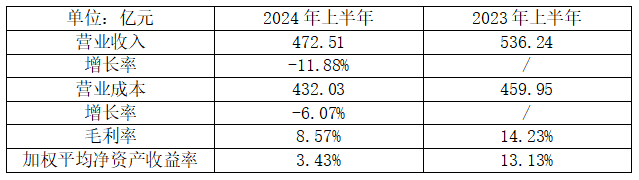

但是在今年上半年,晶科能源的营业成本下降速度却低于营收,造成其同期毛利率从14.23%大幅下降到8.57%,同期的加权平均净资产收益率(ROE)甚至从13.13%下降到3.43%,为股东创造财富的效率大幅缩水。这对晶科能源未来继续改善降本增效提出了要求。

垂直一体化是光伏头部企业热衷于采用的重要战略,通过向核心产品的上下游环节延伸布局,可以加强成本控制并稳定原材料控制。多数采用垂直一体化战略的组件头部企业会同时布局硅片、电池片和组件环节。

晶澳科技无疑是执行垂直一体化战略最为均衡的组件企业,几乎没有明显的产能短板,其次则是晶科能源。而隆基绿能的产能跳跃最为明显,电池片相对短板,硅片产能过剩明显,必须通过对外销售解决多余产能消纳。

由于目前组件市场价格已经处于极低的底部位置,很多组件企业也已经采用限产裁员等措施减少损失,进一步下跌的可能性较小。何况组件市场价格一旦跌破企业可变成本甚至现金成本后,只会促使企业进一步减产,减少对外供给反而有利于推动市场价格回升。所以晶科能源后期毛利率继续走低的可能性不大,净利润也不至于继续出现大幅下降。

但是晶科能源无论毛利率还是净利润,后期同样也缺乏大幅上升的实现基础。因为在这一轮光伏产品市场价格的持续下降中,行业产能过剩扮演了极其重要的角色,而且随着过去投建的新增产能陆续投产和达产,行业产能过剩还在加剧。据业内机构估计,到2024年底,全国硅片产能将超过1000GW、电池产能将超过850GW、组件产能将超过750GW;但同期全球市场新增装机容量却很难超过500GW,供需失衡非常明显。

因此,只要行业产能过剩的局面没有得到明显改观,仅凭行业现有的内生增速,扭转供需失衡会需要很长时间,在此之前,市场价格不大可能出现明显回升。行业产能过剩对市场价格的负面抑制作用,就如同苏洵在《六国论》里作出的形象比喻,“以地事秦,犹抱薪救火,薪不尽,火不灭”。

综合上述分析,晶科能源后期的毛利率以及净利润,继续维持在当前水平的可能性较大,而大起大落的概率则较小。

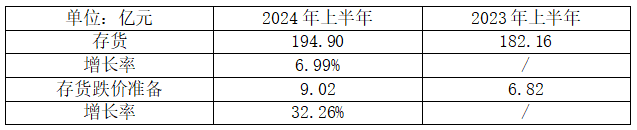

此外,侦碳家还发现,晶科能源今年上半年计提了9亿元存货减值准备,对同期净利润也产生了明显不利影响。

二、存货继续冲击200亿大关,计提跌价准备约占净利润3/4

晶科能源的存货金额一向较高,今年上半年继续增长到194.90亿元,同比上升约7%,并为此又计提了存货跌价准备9.02亿元,同比增长了约1/3,约占同期净利润的75%,这个比例是相当高了,严重侵蚀了同期净利润。

从晶科能源的存货结构看,库存商品金额最大,高达125.52亿元,占存货金额的比例接近2/3,是占比排名第二的原材料金额的5倍。明显异常于很多其他光伏企业的存货结构,在某种程度上反映出晶科能源的组件产品正在面临的滞销局面。

按前文中分析过的,组件产品的市场价格目前已经处于极低位的底部,继续下降的空间很小,所以预计晶科能源后期无需继续为存货计提较多减值准备,对净利润的严重不利影响应该不会持续。

不过按照晶科能源今年8月30日的公告,其全资子公司山西晶科能源贰号智造有限公司一期切片电池车间屋面发生火情引发的火灾事故,根据目前事故相关工作进展,公司评估事故造成的整体损失,并谨慎估计保险理赔等因素的影响,估计此次事故对公司归母净利润影响为-6.47亿元。晶科能源2024全年净利润因为这个一次性的坑,有可能会暂时出现数亿亏损。

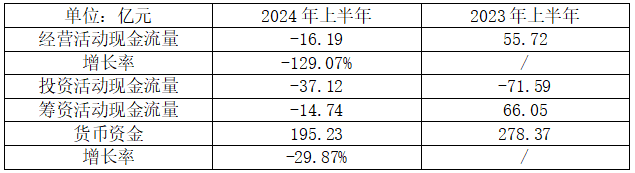

除了净利润,晶科能源的现金流也在今年上半年出现了明显不利变化。

三、经营活动现金流大幅恶化,百亿借款催生利息约占净利润半数

今年上半年,晶科能源经营活动的现金流量出现了大幅净流出,高达-16.19亿元,而去年同期却反而净利入高达55.72亿元,因此同比下降了-129.07%。在一正一反之间,晶科能源经营活动产生的现金流量出现了71.91亿元的相对逆转。

而晶科能源同期投资活动现金流量的净流出缺口得到大幅减少,从去年同期的-71.59亿元减少到本期的-37.12亿元。没有盲目继续新增产能,体现出晶科能源对产能过剩风险的主动管控,这对未来经营以及产能消纳都是有利的。

今年上半年晶科能源的经营活动和投资活动产生的现金净流出缺口累计高达53.31亿元,是同期净利润的约4.5倍,因此仅靠内生增长带来的净利润填补缺口不现实,何况纸面净利润也不见得都能直接变现。

好在晶科能源账上的货币资金同比减少30%后,依然高达195.23亿元,按此速度填补上述现金流缺口还可坚持近2年,因此暂时不会对筹资产生巨大压力。

除了现金流趋紧,晶科能源的借款负担也在加重。今年上半年,虽然短期借款从62.56亿元减少到37.13亿元,但长期借款却从36.18亿元增加到72.93亿元,长短期借款金额合计增加了近12亿元。

而借款产生的利息费用虽然同比略有减少,但依然高达5.92亿元。在行情较好的时候这点利息不算什么,但在当前形势下,利息费用要占到同期净利润的近50%,严重侵蚀了净利润。

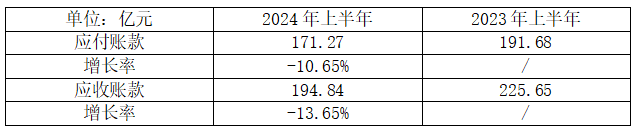

除了110亿长短期借款,截至6月底晶科能源还有应付账款171.27亿元,同比减少-10.65%,虽然这项自发性负债金额较高,但同期应收账款也高达194.84亿元,只要后者未来不出现大面积坏账,两者能够顺利抵消,就不会给现金流添乱。

虽然在净利润和现金流等方面表现欠佳,但晶科能源在出货量等方面的表现却值得称道。

四、出货量全球第一,N型占比超80%,选定TOPCon技术带来累累硕果

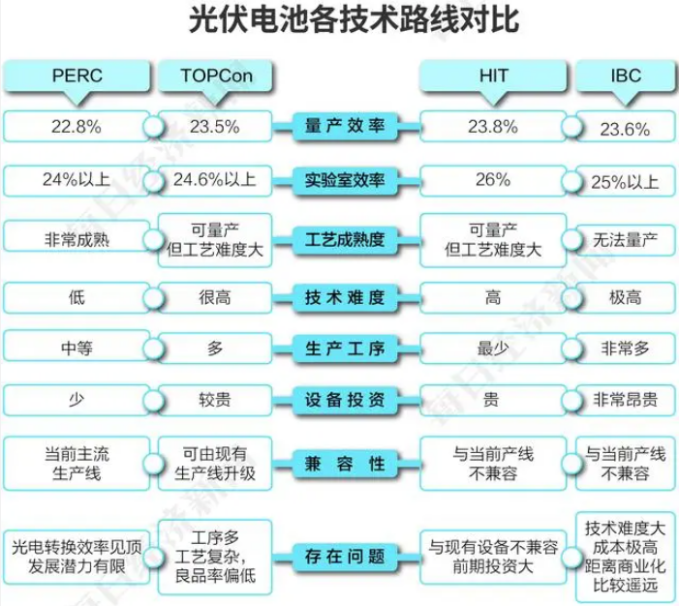

据半年报披露,晶科能源上半年向全球销售了约43.8GW光伏组件,全行业排名第一,而且其中N型组件高达35.9GW,占比超过80%。在这一成绩背后,选择正确的技术路线是至关重要的。

虽然N型电池取代P型电池的趋势,早已在业界内达成了共识,但对于N型电池应该选择的具体技术路线,业界是存在争议的,主要涉及TOPCon、HJT和IBC这三类,在技术优势上各有千秋。

晶科能源则坚定地选择了TOPCon技术路线,认为相比PERC及同时期其他N型技术,TOPCon具有更高的量产效率、更优的量产成本、和更明确的提效降本路径,因此在未来较长一段时期内都将是最具性价比和商业化价值的电池技术路线之一。而且晶科能源也确实ALL IN式投建TOPCon新产能,比如2022年在安徽合肥和浙江海宁投产16GW大尺寸TOPCon高效电池产能。

晶科能源通过对TOPCon技术的专注和投入,实现了技术快速进步。截至今年6月底,晶科能源申请TOPCon技术相关专利近1000件,累计获得TOPCon技术授权460余件,掌握的TOPcon专利数量最多。

至少目前来看,晶科能源的选择是正确的,而且也得到了实践检验。其N型TOPCon电池的量产平均转换效率已超26.1%,良率也保持在98%以上,182mm N型TOPCon组件的量产平均功率也超过了595W。相比之下,原来坚持HJT技术路线的爱康科技今年上半年已经退市了。

除了总出货量占优,晶科能源在海外高溢价市场的出货量也同样领先,其组件产品在海外市场的出货量占比约65%,海外营收占比约71%,同比双双提升。在需求快速增长的中东光伏组件市场,晶科能源的市占率甚至高达50%。

但是相对于良好的市场表现,晶科能源对待投资者却一言难尽,主要体现在重融资轻分红以及股价表现上。

五、重融资轻分红,近三年融资近三百亿,分红却仅33亿

侦碳家发现,晶科能源把A股当成了“抽血机”,仅在2022年就募资高达200亿元。2022年初,晶科能源计划IPO募资60亿元,结果出乎意料募集了100亿元。但晶科能源丝毫未满足,仅过了半年,就公告拟发行100亿可转债。

然而,晶科能源的融资需求可以用欲壑难填来形容。2023年8月,晶科能源曾经公告了极度振奋人心的半年报:营业收入536.24亿元,同比增长60.52%,归母净利润38.43亿元,同比增长324.58%。对于投资者,这本该是激动人心的美好时刻,结果股价反而下跌了-12%。原来,晶科能源企图趁着利好又推出97亿元的新定增,其中还有25亿元是用来还银行债务和补充流动资金的。

相比晶科能源融资时的巨大胃口,其现金分红金额却可以用十存其一来形容,上市以来累计现金分红也仅有33.55亿元,分红比例也较其他光伏企业为低。比如,几乎同时在科创板上市的大全能源,近三年累计分红金额已经接近百亿,是同期晶科能源的3倍。

六、股价近2年持续下跌,累计缩水2/3

投资者取得回报的方式,除了现金分红,就是依靠股价上涨来赚取买卖差价。但从晶科能源的股价走势看,其自2022年11月至今一路下跌,连像样的反弹都几乎没有,而且最高点到最低点的累计缩水高达2/3,这意味着对于缺乏做空机制的个人投资者,在近2年时间内几乎无法盈利。(做T、融券等除外)

目前晶科能源的股价已经处于与数周前的低点处于同一平台,但这里是否已经到底,还不好说。但晶科能源的股票市值在上半年跌去约千亿市值,却是难以改变的事实,也给多数投资者带来了难以名状的损失。

晶科能源预计,其第三季度组件出货预期为23GW-25GW,也有信心在完成全年出货指引100GW-110GW。但在聚焦销量的同时,还应同时甚至优先关注毛利率的提升,这样销量优势才能真正转化为利润优势。

侦碳家还注意到,晶科能源基于N型TOPCon的钙钛矿叠层电池研发取得了重大突破,经中科院上海研究所检测,转化效率达到33.24%,但未来如何将技术优势转化为销量优势再转化为利润优势,晶科能源依然有任重道远。

本文作者可以追加内容哦 !