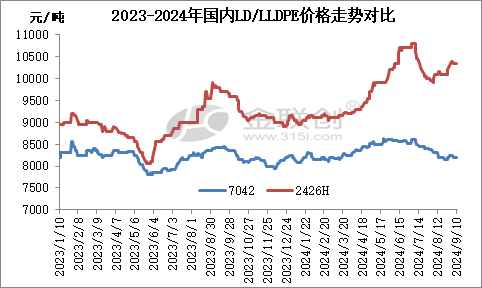

2023年12月23日9时25分,齐鲁石化烯烃厂裂解车间起火,受此影响,聚烯烃装置紧急停车,齐鲁石化聚烯烃配套产能:PP装置7万吨/年;PE全密度装置37万吨(12+25)、低压装置14万吨(7+7)、高压装置14万吨/年。2024年7月28日凌晨3点29分,齐鲁石化高压装置时隔218天一次开车成功。8月27日,齐鲁石化高压装置再次停车,目前消息称,9月10日,高压装置将再次重启,计划生产至9月末。截止至发稿,华北地区高压普通膜料主流价格10150-10350元/吨,涂履料11550-12000元/吨,高压重包膜10650-10800元/吨,价格远高于线性、低压、EVA产品,是聚烯烃产品中为数不多的赢利产品,齐鲁石化高压装置计划重启,燕山石化老高压、新高压降低EVA产量,以主产高压产品为主。

2024年9月份,需求旺季来临并没有带动行情上升,线性、低压产品偏弱盘整,高压产品在短暂攀升后陷入僵持,市场出货局面平淡,各方以促进销售为主。主要利空是国内供应面充足而需求面淡薄,下游开工虽有提升,但以刚需采购为主,中间商入市积极性不高,规避风险控制库存操作。做为聚烯烃产品中为数不多的赢利产品,高压也明显上行乏力,但受需求旺季支撑,下行空间也难以放大。

对于后期市场,供应面有增加预期,国内石化检修装置减少,高压排产增加,且后续有新增产能投产可能,万华化学25万吨/年高压装置原计划2014年4季度投产,实际落地情况尚需进一步跟进。进口方面,中东局势尚不能确定,出于前期对国内需求旺季来临的预期,9-10月进口量维持年内中等略偏高水平,其中资源仍以中东为主,北美资源或略少。伴随着供应增加,需求面仍然偏弱,进入9月份,国内需求提升有限,对整体经济环境的担忧导致市场操作积极性难以有效跟进,预计后续行情不乐观因素增多,“旺季不旺”或成定局。

本文作者可以追加内容哦 !