作者|睿研消费 编辑|MAX

来源|蓝筹企业评论

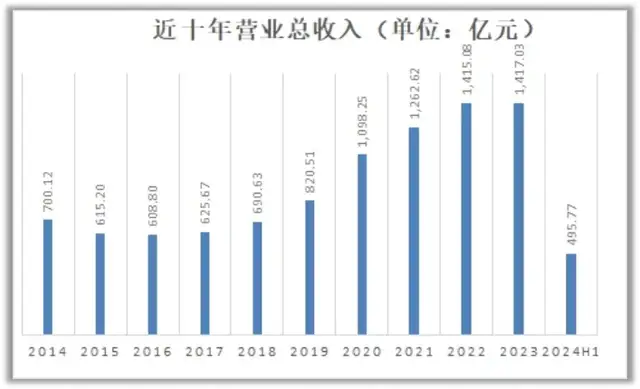

新希望的生猪业务还没有达到为公司贡献盈利的规模,另一主业——饲料收入又下降,从而带动公司上半年整体收入同比下降8.62%,为495.77亿元;利润情况相比去年同期近30亿亏损收窄到12.17亿,但却是上市养殖企业中的第一亏损大户。

新希望过去三年连续亏损超过100亿,今年上半年的情况仍然不乐观,公司从猪肉价格回升中所获有限。

作为1998年即在深交所上市的老牌公众公司,新希望以“因信而立,因爱而久”的核心理念带给20万股民的失望远远大于信心。同样经历波动周期,新希望市值从最高1918亿元跌至目前400亿元左右,跌幅高达80%;牧原股份市值最高时5000亿元,目前2081亿元,市值跌幅58%;温氏股份市值最高时2600亿元,目前市值1120亿元,跌幅57%。

长期跟踪了解新希望的投资者对公司不断投入新产能以扩大规模,却始终无法走入正向循环多有诟病,但公司在持续多年亏损后仍然把不赚钱的原因归咎于行业周期波动及原材料波动影响等“客观因素”,着实敷衍。

刘永好女儿刘畅接班十余年,一直在寻找新的希望,一直未找到新的出路

刘畅在2013年接班成为新希望的董事长。接班后新希望集团在她的带领下采取了包括管理层的变动等一系列变革措施,除了坚守主业,还涉足了食品、地产、金融投资等多个领域,并且在资本市场上也有所布局,如新乳业和新希望服务的上市。

刘畅的运气不太好,赶上了非洲猪瘟、新冠疫情,经历了最漫长的猪周期下行。刘畅的努力至少维持了公司营业收入的增长势头,但没人回答过利润搞没了的问题。

我们通过一些重要指标来分析:

经营业绩:新希望继续垫底,温氏股份更胜一筹超过了老大哥牧原

2024年上半年,牧原股份与温氏股份营业收入实现568.76亿元和467.58亿元,同比增长9.63%、13.48%;实现归母净利润8.29亿元和13.27亿元,同比增长129.84%、128.31%;新希望实现营收495.77亿元,同比下降28.62%,归母净利润虽同比扭亏,但依然巨额亏损高达12亿元,净利润近四年连年亏损真心心疼新希望的投资者们,有位投了新希望15年的投资者对董秘表示毫无信心,准备放弃。

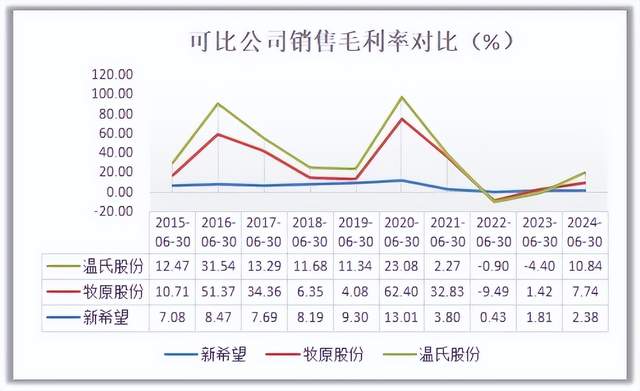

盈利能力与可比公司相比毫无优势可言

毛利率是衡量企业盈利能力的一个重要指标,梳理近十年的毛利率水平与可比公司相比较,新希望的销售毛利率偏低,2024年上半年,牧原股份和温氏股份的毛利率为7.74%和10.84,而新希望的毛利率仅为2.38%;说明企业运营成本较高,产品竞争力不强,管理效率低下导致成本控制不力这些因素都会对毛利率产生直接影响。

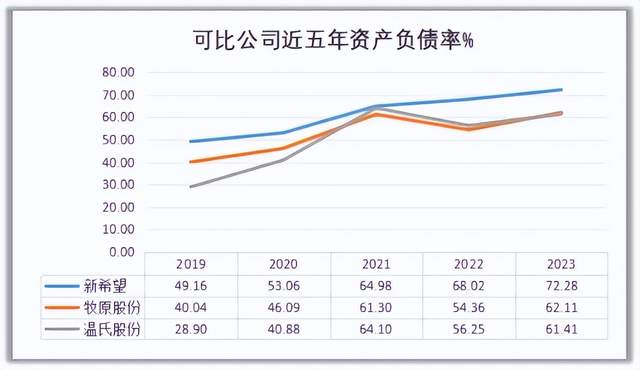

负债高呈持续上升趋势

受行业低迷、战略调整和业务转型等因素影响导致负债水平逐年上升。

根据最新数据,截至2023年底,新希望的资产负债率达到了72.28%,相较于2022年底的68.02%和2021年底的64.98%,呈现出逐年上升的趋势。对比行业其他公司也是高出近10%。

此外,与同行业其他企业相比,新希望的资产负债率较高可能还与其财务策略和风险偏好有关。公司可能更倾向于通过债务融资来支持业务发展,以期获得更高的财务杠杆效应。然而,较高的负债水平也意味着更高的财务风险,需要公司在风险控制和债务管理方面投入更多的精力。

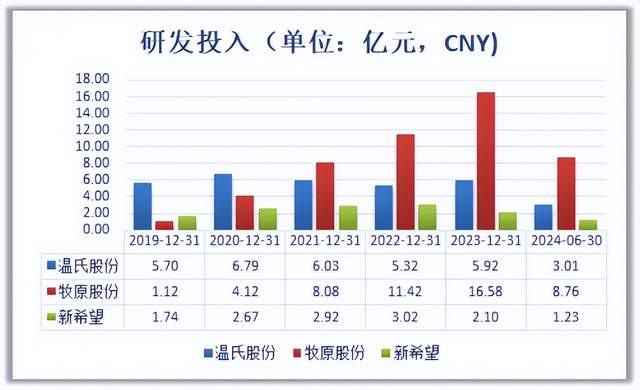

在分析新希望、牧原股份和温氏股份三家公司的研发投入情况时,我们发现新希望的研发投入相较于牧原股份和温氏股份确实存在一定差距。根据最新的数据,新希望在2023年的研发费用为2.10亿元,而牧原股份在同年的研发费用高达16.58亿元,温氏股份的研发费用也达到了5.92亿元,从这些数据以看出,虽然都是行业头部企业,牧原股份和温氏股份在研发方面的投入显著高于新希望。

财报显示,新希望半年报暂无分红计划,根据万得数据统计上市26年,累计分红17次,累计分红62.97亿元,实现净利润174.66亿元,平均分红率为36.06%;牧原股份上市10年,平均分红率为24.76%,温氏股份上市9年,平均分红率为69.88%。从分红率来看温氏股份应最受股东喜爱。

董监高股权激励情况如下:

报告期内,公司股权激励计划无最新进展。员工持股计划方面,公司向370名激励对象授予限制性股票共计789万股,股票来源为公司向激励对象定向发行的本公司人民币A股普通股股票,本次激励计划首次授予日为2023年5月30日。公司于2023年7月25日完成了向370名激励对象授予789万股预留限制性股票的登记工作,授予价格为每股7.98元。

公司报告期内分红情况较为保守,未进行现金分红和资本公积金转增股本。而在股权激励方面,公司积极实施员工持股计划,向激励对象授予限制性股票,以激发员工积极性和提高公司业绩。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

本文作者可以追加内容哦 !