据《中国房地产报》9月6日报道,近日有消息称,政府正在考虑进一步下调存量房贷利率,允许规模高达38万亿元的存量房贷利率寻求转按揭,以此来降低购房者负债压力,提振消费。根据相关方案,存量按揭客户可以与现有贷款机构重新协商贷款条款;或者与其他银行进行再融资,实现转按揭。

早在2023年,央行就已经表态过,鼓励商业银行降低存量房贷利率。此政策下,去年9~10月,存量房贷利率进行了一次统一调整。中信证券研究称,从调整结果来看,根据央行《2023年第四季度中国货币政策执行报告》,超过23万亿元存量房贷的利率完成下调,调整后加权平均利率为4.27%,平均降幅为73个基点,每年减少借款人利息支出约1700亿元,惠及5325万户、约1.6亿人,此部分利息支出约占商业银行2023年总营业收入的2.4%。

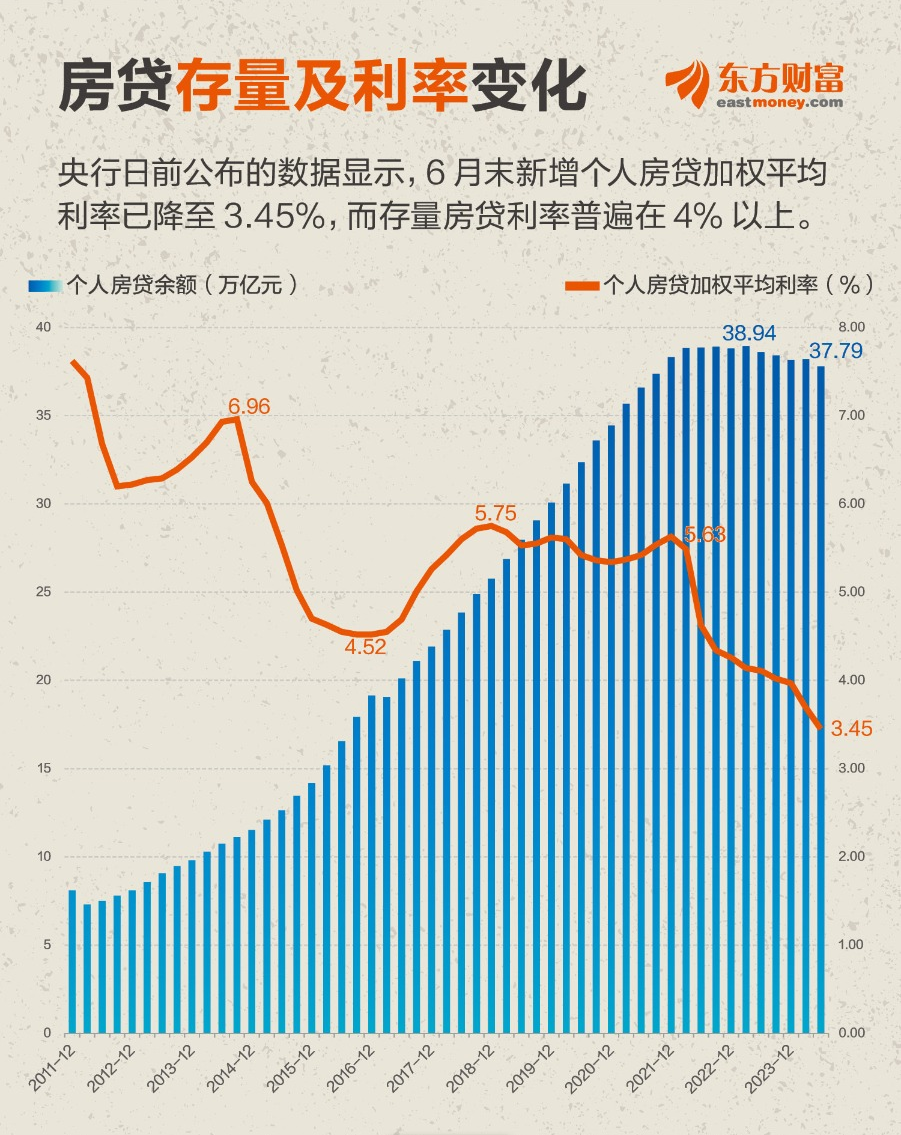

根据央行发布的《2024年第二季度中国货币政策执行报告》显示,2024年6月,全国新发放个人住房贷款利率为3.45%。这个利率还在下降中。据中原地产研究院统计,2024年8月全国首套房平均利率为3.25%左右,二套房贷款平均利率为3.6%左右。广州首套房贷利率最低已经可以做到2.89%。这意味着,存量房贷利率与最新房贷利率之间仍有着80个基点左右的差距。

中金公司预测,如果新一轮存量按揭利率调整平均下调60个基点,估算存量按揭利率下调影响银行净息差7个基点。不过,当前存款利率下调可以对冲存量房贷利率下调给息差带来的压力。考虑到本轮存量房贷利率调整空间可能大于2023年,银行负债的调整幅度应至少为15个基点左右。如果负债成本调整到位,预计存量按揭利率调整对于银行息差的总体效果为中性。

正念君注意到:

1、商业银行两难困境。

目前对于存量房利率下调,经历了多轮消息面的反复。一方面个人存量房贷是国内商业银行最好的资产。在当前商业银行信贷资产全面恶化的大背景下,房贷对商业银行保持,存贷息差的重要性不言而喻。当前截止2024年二季度银行息差下降到1.54% [注1],已经接近商业银行经营要求1.5%的底线。另一方面,银行也要面对存款持续上涨带来的压力,截至2024年7月末,本外币存款余额达到300.88万亿元,同比增长6.2%。[注2]在贷款资产质量和利息无法上涨的情况下,存款的快速上涨,对于银行这种同时需要存贷平衡的金融机构经营来说,并不是好事。

2、个人理财收益率可能继续下降。

目前下调房贷利率,最直接最快的方式是下调LPR,而LPR下降将使得基准利率下跌。目前银行理财中的最主要资产是国债和金融机构债券。在利率降低的大背景下,国债和金融机构的债券的表面利率会呈下降趋势。势必会影响银行的收入。为应对这种冲击,银行必然会下调负债端成本。6个月以上中长期存款,理财可能都会面临利率或收益率下降。

3、促进消费。

当前根据统计城镇家庭的负债结构相对单一,以住房贷款为主。有43.4%的家庭拥有住房贷款,在有负债的居民家庭中,76.8%的家庭有住房贷款。[注3]房贷利率的下调有利于减少消费者月供,降低家庭负债水平,提升市场资金的流动性。减少的月供。尤其是对2018-2022年高位买房的购房者来说,能够极大减轻生活压力。同时,若这部分节约下来的资金能够进入资本市场,市场在当前位置开始上行,则财富效应的扩大可能进一步加强消费意愿。有望扭转当前消费中出现的紧缩负循环效应,推动形成正循环效应。

注1:财联社:至少10家上市银行高管乐观表态,净息差真的探底了?惠誉“举手”表示反对:LPR可能进一步下调 9月6日

注2:人民银行 《2024年7月金融统计数据报告》2024-08-13

注3:央行《调查》显示:三成城镇家庭两套房 户均资产318万 《中国经济周刊》2020年第9期

本文作者可以追加内容哦 !