纵观国内泛零售行业,电商之拼多多和实体零售之胖东来,两者普遍被视为各自细分市场内的标杆,甚至是各自商业模式的 “最优解”。而这两者所共有且最被推崇的特性--以消费者利益为最先,和极致的运营(前者侧重于效率,后者更重质量),或多或少 “传承于” 另一个海外零售的标杆—Costco。

此次海豚投研就与各位共同复盘、挖掘、学习这一久负盛名的零售标杆,其核心优势和稀缺性到底体现在哪些方面,又是哪些具体的商业模式、经营方式上与对手不同的抉择或坚守造就了这种差异化的优势:

1、复盘过往的股价表现,2000 新千年初至今 Costco 的市值累计上涨了约 19x,年化涨幅约 12.8%,明显高于标普 500 同期年化 5.4% 的增长。但显然相比动辄百倍的超级牛股,Costco 论涨幅并非最强的。

但按年度涨幅、Costco 仅在 dot.com 泡沫、08 年金融危机、20 年新冠的 “历史级” 极端情况下,曾出现过 4 次年度收跌,其余年份全部收涨。极少回调和除外近乎 100% 上涨的极高确定性,才是其真正稀缺之处。

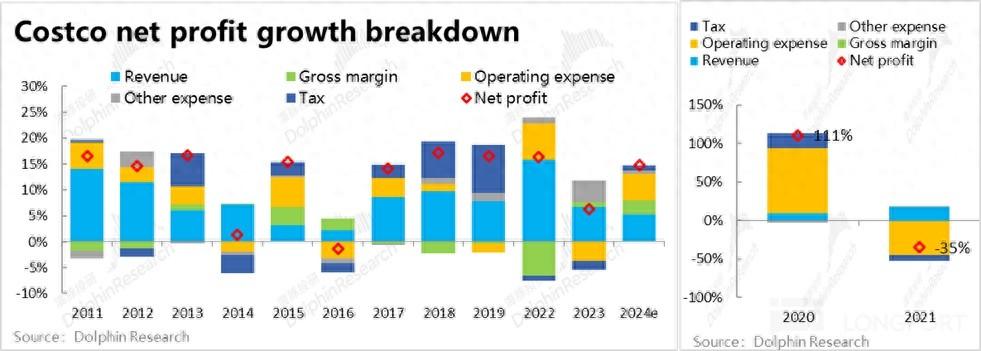

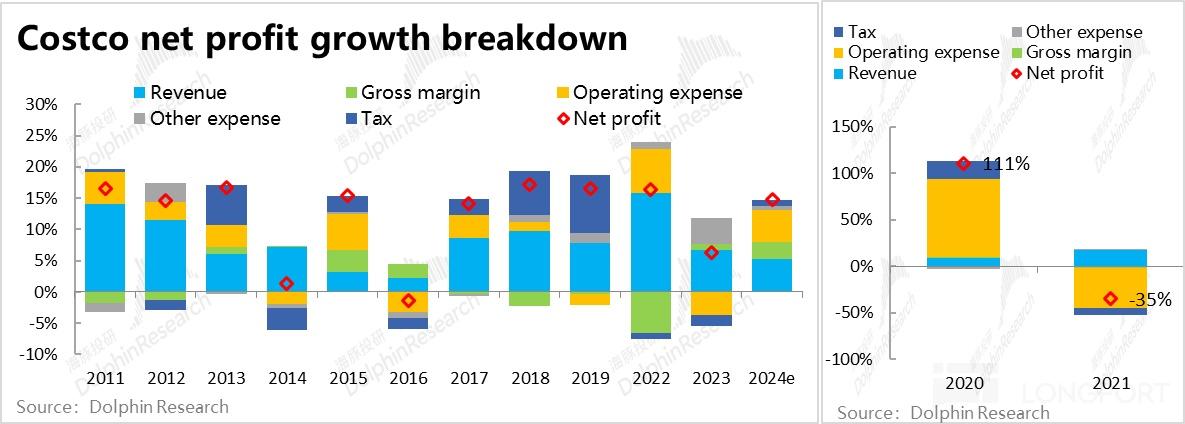

2、分拆市值稳定增长的驱动因素,大多数时间内 Costco 的 PE 倍数都是在 20+x ~ 30x 的范围内波动,估值并非主要功臣。市值的增厚主要是归功于年化从未低于 10% 的净利润增长的 “日积月累”。其中,营收增长(蓝色),费用率下降(黄色),以及几个年度内税费的减少(深蓝)是对利润增长重要性依次递减的主要因素。

因此,Costco 背后的秘密简单来说就落在两点:

什么原因使得 Coscto20 多年来,能近乎无视宏观经济和消费景气度的起伏,以及民众的消费习惯和渠道的变迁,能够持续不断地实现营收的稳健增长?

又有哪些原因,使得 Costco 能在 20 多年这么长的跨度内,持续不断的提升经营效率、压降费用占比?在毛利率基本不变的情况下,公司利润率却能持续小跨步的提升?

作为 Costco 研究的首篇,我们就先专注于上述的第一点,尝试解答 Costco 到底是如何在数十年的跨度内实现持续稳定、穿越周期的收入增长,这一让 Costco 能够脱颖而出最最关键的原因,具体来看:

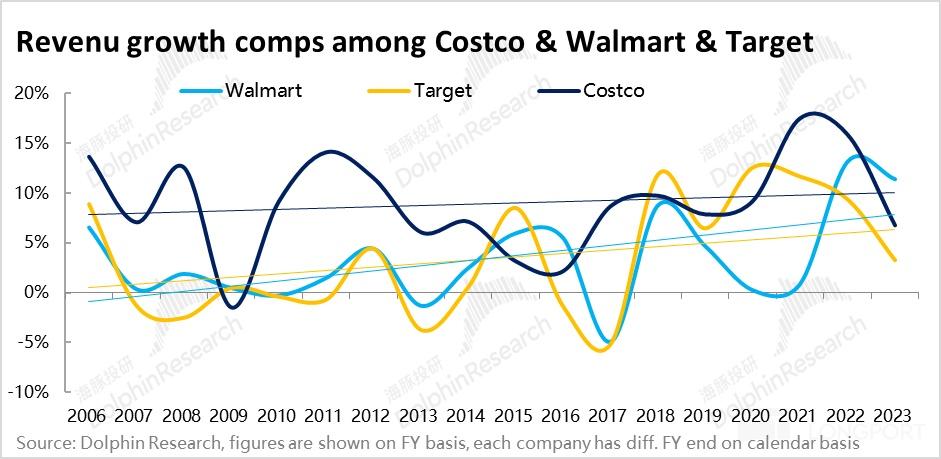

1、2005~23 年近 20 年间 Costco 的营收复合增速为 8.8%,远高于 Walmart 和 Target 同期内仅 3.3% 的增速。在线下零售这个已完全熟透的行业内,Costco 是有着相对更高的成长性。

2、除少数情况,20 多年来 Costco 每年新开的门店数量一直仅在 15~30 家之间,可见Costco 的增长绝非简单靠开店驱动。剔除新开业门店、和汇率和汽油价格波动等不可控因素,Costco09~23 年同店可比复合增速为 6% 高于同行,即便在 09 年(金融危机),可比同店销售依旧增长了 3%,极强的抗宏观周期的稳定性可见一般。

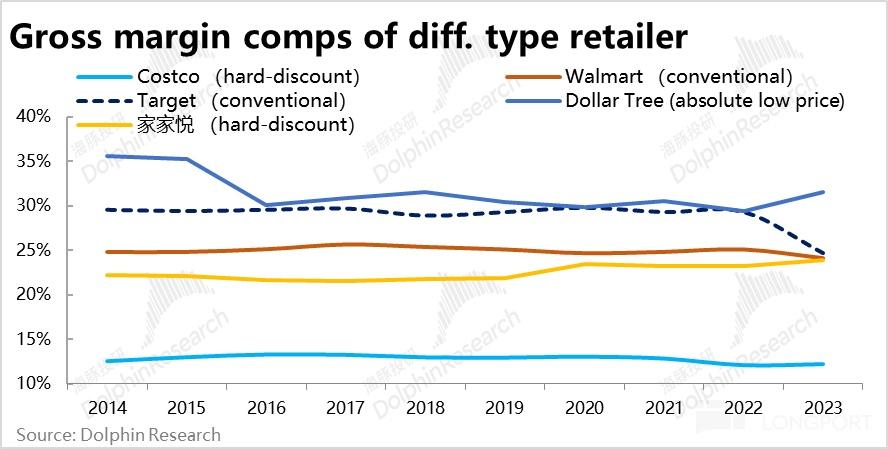

3、究竟是什么原因,让 Costco 能有如此忠诚的用户、稳定的客流和销售?在 “省、多、好、快” 框架下最重要的 “省” 上,Costco 采用的是给消费者享受最大实惠的 “硬折扣” 模式。简单来说,即低价并不依赖商品自身的低质(低成本白牌)或有瑕疵(品牌折扣)。而是保障商品质量同时,零售商压低自身的毛利率空间,最直接的让利消费者。

作为验证,Costco 的毛利率十数年一直维持在 12%~13% 的低位,且从未有提升的迹象。明显低于无论常规商超模式的 Walmart 和 Target、还是绝对低价的 Dollar Tree(美版 10 元店)25%~35% 之间的毛利率。清晰体现了 Costco 主动坚守低毛利的抉择。

4、Costco 相对同行定价较低的同时,其商品也一般是 “优质的代名词”。“省” 和 “好” 两者兼顾且皆优,是公司能吸引并保持忠诚稳定客流的制胜理由之一。虽” 以折扣为名”,Costco 实际定位于中产消费。作为验证,Costco 消费者的单次购物金额在$100 以上,是竞对 Walmart 和 Target 约$50+ 的客单价的两倍。

Costco 主动筛选并圈定了中产这个范围较小、画像相对明确的用户群体,一方面让公司享受到了中产阶级更强的消费能力(能负担优质商品)和理论上波动性更低的日常消费支出,这点也是 Costco 更抗周期的原因之一。

5、在 “多” 的角度 -- 即商品/服务的丰富度上,Costco 的选择是 “加法与减法” 并存。

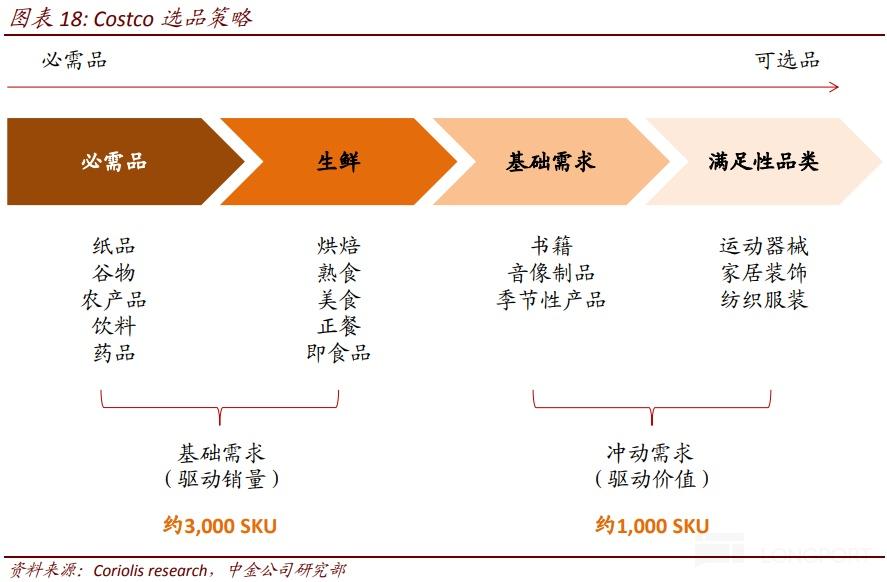

商品 SKU 总数量上,Costco 的选择是 “少”(而精)。Costco 的 SKU 数量普遍仅在 4000 上下,远低于常规大型超市 20,000 左右的 SKU 数量。且商品种类结构上,Costco 仅有的 SKU 中的 3/4,是分配给食物和日常必须品等高频、刚需类商品。仅有 1/4 是分配给服饰家居、电器玩具等低频、可选的商品。

精选且有限的商品种类,降低了消费者的决策成本(不会乱花迷眼),另一方面也降低了选品和供应链上的管理运营难度(成本和效率角度我们会在下篇再详细讨论)。

品类上3/4 的商品集中在需求大体刚性、必须高频购买的日常商品上,带来稳定且高频的客流,也是起收入相对稳定的重要原因。且食物 (生鲜、冷冻) 等品类天然并不太适配线上销售,也是 Costco 并未过多受线上零售影响的原因之一。

6、“加法” 则是 Costco 在低价、高频的日常品购物外,拓展单价和利润空间更高的可选品和服务,一方面更全面服务能更好的绑定消费者,同时也能做高销售额和利润。例如 同样高频的加油和低价实惠的餐饮服务,能起帮助增加消费者的黏性; 相对低频、可选、但利润空间也更高的药房、测光、测听力、汽车维修,乃至酒旅预订和保险、信用卡等跨度更大的业务。则是凭借 Costco 主业带来的增量获客成本近乎为零的大量客流,即便这些业务非 Costco 的优势领域,出于很低的增量成本和较高的利润空间,仍能帮助增厚公司的利润。

7、小结以上几点,我们可以看出与一般企业不同,Costco 做出了大量的舍弃。不追求高速增长,反而保守拓店确保新店的成功和稳定的同店销售增长;不追求高利润率,反而主动坚守低毛利,让利消费者;不追求无边界的拓展用户,反主动限制、定位用户群体,方便用户和公司相互匹配供给和需求;不追求商品的大而全,反主动精简、专注优质且近乎无视经济和科技周期的刚需品上,保证了需求的稳定。不可否认,以上各点确实也限制了公司的增长,很少超过 20% 的利润增速,规模永远不可能成为行业第一等都是代价。换来不算高的增长,但极强的稳定性。其中抉择值得深思。

在下篇,我们将更多关注公司的运营、管理和效率层面,看看 Costco 是如何在这么多的 “自我设限” 下和业内最低的毛利下,仍能实现不俗并不断小幅走高的利润。

以下为正文分析内容:

一、Costco 难能可贵在哪?走的快不如走的远

1、涨幅不再高,在于稳

如引言所述,我们想要解答的一个问题即,从投资者的角度 Costco 这家公司到底好在哪里?从最终评判标准—市值增长的角度,复盘 Costco 过去的表现大体可以发现:

涨幅不俗但不算惊人: 新千年的 2000 年至今 Costco 的市值累计上涨了近 19x(年化涨幅约 12.8%),大幅跑赢同期标普 500 指数约 2.7x 的累计涨幅。但相比 Nvidia 同期内上涨超 1000x(即便不考虑近 2 年因 AI 导致的上涨,2000~22 年 NVDA 累计涨幅也在 100x 以上)的标的,显然Costco 的涨幅相当可观,但也并没达到惊世骇俗的水平。(按 2000 年至今可追溯的股价涨幅从高到底排行,Costco 仅能排到 250 名左右)

胜在确定性:但Costco 自新千年以来仅有四次股价年度收跌的历史,且分别出现在 2000~2002 的美股互联网泡沫破裂,2008 年的全球金融危机,和 2020 年初新冠爆发时。换言之,Costco 仅有 4 次年度收跌,很大一部分原因也是受 “历史级” 的市场大崩盘影响。剔除极端的 “” 案例,从年度 K 线层面,Costco 可以说是一个胜率达到 100%,永不会亏损的选择。

结合以上两点,从市值增长的角度侧写,Costco 的年化涨幅不俗但并算不惊人的程度,真正的稀缺点更多在于能持续跑赢市场、极少回调、持股体验很高的极高确定性。

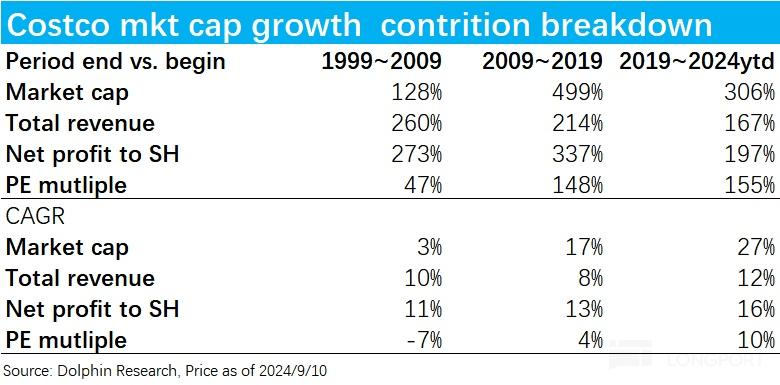

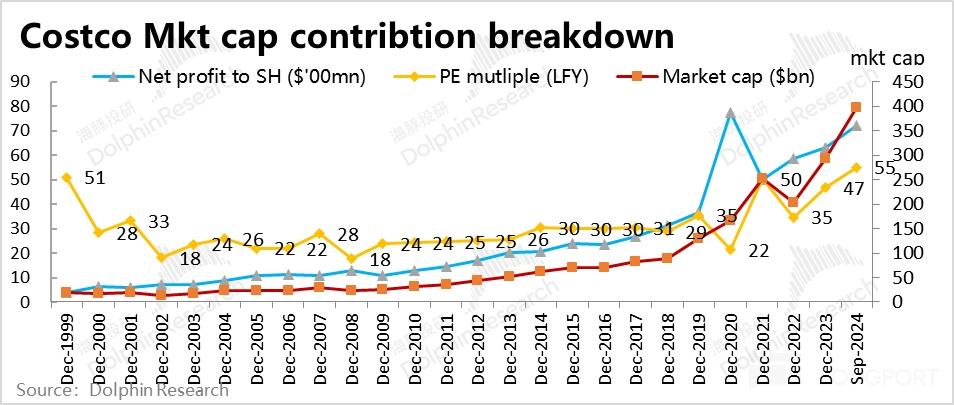

解构 Costco 近 25 年市值约 17x 涨幅的驱动因素,我们以每 10 年作为一个区间,可见:

1999 年底~2009 年底,Costco 的市值近乎原地踏步,十年累计涨幅近 28%,年化增长仅 3%。其原因主要是受估值泡沫破灭、大幅回调的拖累。在 dot.com 泡沫破灭之前的1999 年 Costco 的 PE 估值一度高达 50x,而 09 年底时则为 24x,估值收缩了 52%(年化-7%)。不过同期营收和净利润年化增速分别为 10% 和 11%,业绩增长实际是不错的。

2009~2019 十年,市值累计上涨近 4x,主要靠业绩驱动(收入和利润年化增长 8% 和 13%),估值仅是温和提升(从 24x 到 35x,年化上升 4%),

2019~至今,受美国有史以来最大量化宽松的驱动,Costco 的市值在估值和业绩增速双提升的共振下快速拉升。近 5 年年化 27% 的市值增长中,约 10% 的年化增长来自估值的走高(目前 Costco 的 PE 估值又已回到 50x 以上),但利润的年化增速提高到 16% 是更主要的驱动因素。利润增速的提升一定程度上也给明显拉高估值的提供了支撑。

由上文可以看到:近 25 年绝大部分时间内 Costco 市值增长近乎完全是由利润增长驱动的,除了首尾两个阶段明显膨胀的估值倍数对市值有明显的影响外,大多时间 Costco 的 PE 倍数都是在 20+x ~ 30x 的范围内波动。

巧合的是,1999 底和目前 Costco 的 PE 估值都已在 50x 以上,难以不让人联想 Costco 和目前美股的估值(或者说泡沫程度)是否已达到了当年 dot.com 的水平,后续的历史又时候会重演。

2、收入增长为基石,提效降费添花

由上文可见,Costco 的市值增长,除了在股市泡沫的累积和破灭等特殊阶段,大部分是由 “稳健且持续” 的利润增长积累起来的,那么解构2010 年至今 Costco 年化 13.4% 的净利润增长,又是主要由哪些因素驱动的?

通过拆分,可以清晰看到 Costco 近 10 多年的利润增长主要是由营收增长(蓝色),费用率下降(黄色),以及几个年度内税费的减少(深蓝)所驱动的,重要性依次递减。而毛利率(绿色)并没有持续的正向贡献。(2020 和 2021 年受疫情的扰动,业绩波动幅度过大,不体现长期趋势。)

通过以上的拆分,我们可以清晰的看到 Costco 过去数十年能有近乎从不回调的业绩增长和股价回报,其背后的秘密实际简单两点就足以概括:

什么原因使得 Coscto20 多年来,能近乎无视宏观经济和消费景气度的起伏,以及民众的消费习惯和渠道的变迁,能够持续不断地实现营收的稳健增长?

又有哪些原因,使得 Costco 能在 20 多年这么长的跨度内,持续不断的提升经营效率、压降费用占比?在毛利率基本不变的情况下,公司利润率却能持续小跨步的提升?

二、穿越周期的消费者偏爱从何而来

依据以上确定的分析方向,先看营收为何能持续增长的原因。2005~23 年近 20 年间 Costco 的营收复合增速为 8.8%,尽管不足 10% 的复合增速绝对角度来看,算不上很高的成长性。但横向对比 Walmart 和 Target(Costco 最大的两个竞争对手)同期内都仅为 3.3% 的复合增速,清晰可见Costco 实际在商超零售这个已非常成熟、整体增速非常有限的行业内,有着稀缺的相对高成长性。

并且,相比 Walmart 和 Target 在多个时期出现过负增长的低谷,Costco 仅在 08~09 年金融危机时代出现过近 20 年唯一一次营收负增长,其增长更低的波动和更强的抗宏观周期的能力由此已可见一斑

1、“保守” 的开店节奏 & 穿越周期的单店增长

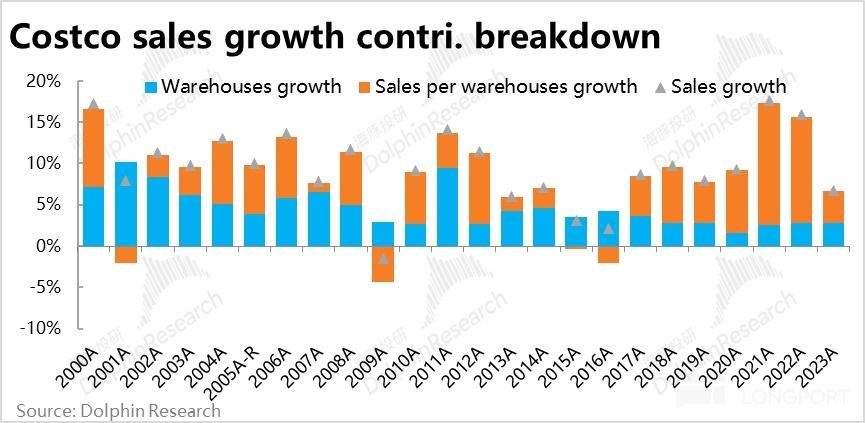

分拆 Costco 的营收增长的驱动因素,自2000 年至今,平均单店销售额增长和门店数量增长对驱动因素增长的贡献基本是平分秋色的,两者在 2000~23 年间的年复合增速都为 4.5%。并且,自2017 年开始单店销售额的贡献开始明显高于新增门店的贡献。因此 Costco 的稳定增长并非是靠新增门店就足以实现,持续的单店销售增长更为关键。

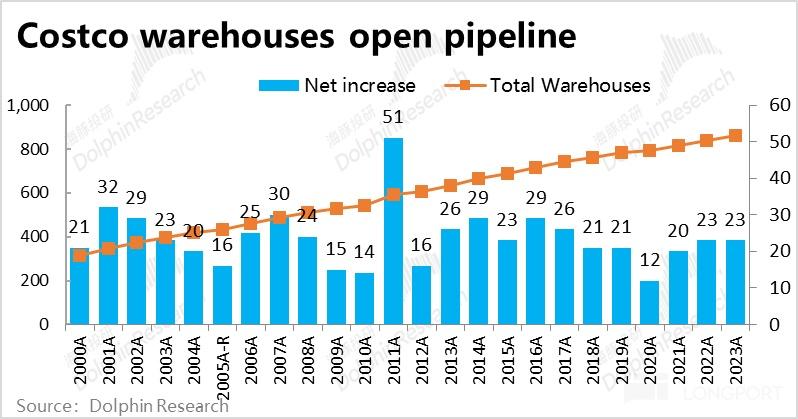

进一步看,Costco 的总门店数量(Costco 称为 warehouse)由新千年的 313 家增长到目前的 860+ 家,除去少数异常值20 多年来 Costco 每年新开的门店数量一直大体维持在 15~30 家之间。

与我们熟悉的互联网或或者说 “网红零售” 的发展路径 - “快速开店抢占市场(哪怕前期亏损),待取得头部地位或规模效应后再着手降本增效释放利润”所不同,Costco 坚守了非常稳扎稳打的扩张策略。即便目前其营收和门店数量都已数倍于新千年时,其开店的节奏也依旧没有无丝毫的加速,甚至可以说 “过分保守”。

从主观经验的角度,快速扩张先抢占市场的打法有概率在数年时间内就从零做到某垂类赛道内的龙头,随后再精细化运营、释放利润并守住份额。但正如俗语“来的快去得也快”,“大干快上” 成长起来的公司或品牌,随着消费者偏好、或者其他外部环境的改变,又迅速重回 “默默无名” 的情况并不鲜见。

相比之下,坚持缓慢扩张的 Costco 却在数十年内一直维持着行业头部地位和高于平均水平的增长。尽管前者未必是后者的必然因素,但Costco“走的慢反而走的更远” 显然值得投资者们思考。后文中我们会进一步展开探讨 Costco 稳健开店背后的主管选择和客观制约。

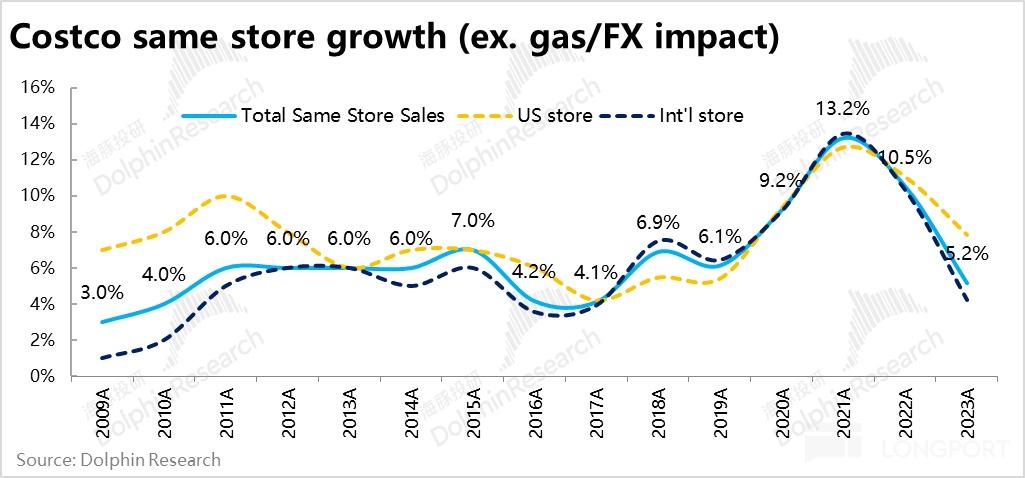

而 Costco 持续且稳定的单店销售增长则更为稀缺且珍贵,Costco 在过去近 25 年的平均单店销售复合增速为 4.5%,而剔除新开业门店对单店销售的拖累,以及汇率和汽油价格波动这种不可控因素,Costco 从 09 年至 23 年同店可比复合增速实际达到 6%,且即便是在金融危机影响的 09 年,可比同店销售依旧同比增长了 3%。换言之,Costco 持续稳定、近乎从不 “掉链子” 的单店销售增长,是其业绩能穿越经济和消费周期的关键原因。

2、何为真正的实惠?软折扣 vs. 硬折扣

那么 Costco 是做(对)了什么,才让拥有了这穿越周期稳定增长的能力?按照零售行业经典的 “省、多、快、好” 的框架,先从最重要的 “省” 的角度出发,实际上“性价比零售” 之中也分为软折扣、硬折扣和绝对低价三类:

低价店:该业态主要强调的是商品的绝对低价,产品价格大多限定在某一区间内,如十元、百元店等。但该业态低价的主要原因之一,是其销售的商品大多本身就成本低廉,如白牌、或贴牌产品。在很多情况下,由于低廉的成本,低价店的加价率(或者说毛率)实际并不低。

软折扣:通过销售尾货/临期/反季节等瑕疵商品,实现超低价格的商业模式。软折扣模式的低价主要是源自商品本身具有一些瑕疵,但该业态下的商品大多数是具有品牌的。

因此,该模式下零售商的主要价值,在与品牌建立良好关系、保证货源稳定;依旧在选品、或者说消费者雪球把握上的出色能力,从而确保其采购的瑕疵品有较高的售出率(而不是成为挤压库存)。

硬折扣:硬折扣模式下销售的商品,其低价来源是零售商通过优化供应链/提升经营效率/自产商品等方式,压低自身毛利率来让利消费者。并且硬折扣下销售的商品都是并无质量缺陷的良品,甚至是品质较高的优质商品,其绝对价格大多情况下并不低。

相比前两种模式的低价多少赖商品自身的问题(外部因素),硬折扣则更多是靠零售商自身效率的内部因素实现低价。因此,硬折扣在三种 “性价比零售” 业务中,普遍是利润率最低的,最贴近薄利多销的模式。

实际情况下,Costco 的毛利率十数年一直维持在 12%~13% 的低位,明显低于行业平均,且公司也从未有提升毛利率的意图。相比之下,无论是常规商超模式的 Walmart 和 Target,还是绝对低价的 Dollar Tree(美国版 10 元店)其毛利率都达到 25%~35% 之间。跨市场看,国内学习硬折扣模式的家家悦毛利率也在 20%~25% 之间。

商品的定价上,对比同种商品的价格,Costco 相比 Walmart(体量最大和理应最强的规模效应)普遍低 10%~40% 左右,其他中小型的区域性连锁超市的价格比 Costco 则贵 60%~70%。

因此,无论是跨业态或跨市场看,Costco 在贯彻低毛利率上是最坚定。Costco 的低价并非源自商品的低质/瑕疵,或” 压榨” 供应商,而更多是向内压榨自身的毛利和经营效率,以最低的加价率将最多的实惠让渡给消费者。

3、“低价又优质” 是制胜法宝

虽以 “折扣” 为名,Costco 实际定位于中产消费。根据调研,Costco 的消费者的单次购物金额在$100 以上,是竞对 Walmart 和 Target 约$50+ 的客单价的两倍。(这和上文 Costco 同一商品价格低于 Walmart 是两个概念)

定性角度,在众多社交媒体上 Costco 的商品大多数也被视作 “优质的代名词”,例如原材料上采用 “优质动物奶油”、“进口优质榴莲” 等是其商品优质的一些佐证。

换言之,在 “省” 和 “好” 两点上 Costco 是两者兼顾且皆优的,商品相对低价的同时,品质也相对优异,是 Costco 能无视周期、保有稳定、忠诚客流的最主要原因其一。

此外 Costco 面向中产的定位还有另外两点值得关注的优势:

首先,通过设立会员准入门槛、并销售价格相对较贵的品质商品,Costco 主动筛选并圈定了一个范围相对较小、画像相对明确的用户群体,从而能有针对性的提供适配的产品和服务,提高转化率。并且,中产收入以上人群理论上抗风险能力更强、其日常消费支出的波动性相对更低,这应当也是 Costco 单店销售额波动低于同行的原因之一。

其次,明显更高的客均消费金额也使得 Costco 尽管加价率(即毛利率)明显较低,其客均毛利润额却并不明显低于同行,给了 Costco 足够覆盖其他经营费用的空间,因此即便不考虑会员收入,纯粹零售业务上留给 Costco 的理论利润空间上也未必明显少于同行。

如下表的展示性测算,Costco 和 Walmart 平均从单次用户购物中获取的毛利润额都大约是$13 左右。此处仅是初步引出此点,关于成本端的会另文再详细讨论。

4、加法与减法并存

在 “省” 和 “好” 两点 Costco 都可谓业内最佳水准,而在 “多” 的角度 -- 即商品/服务的丰富度上,我们认为Costco 的选择是 “加法与减法” 并存。

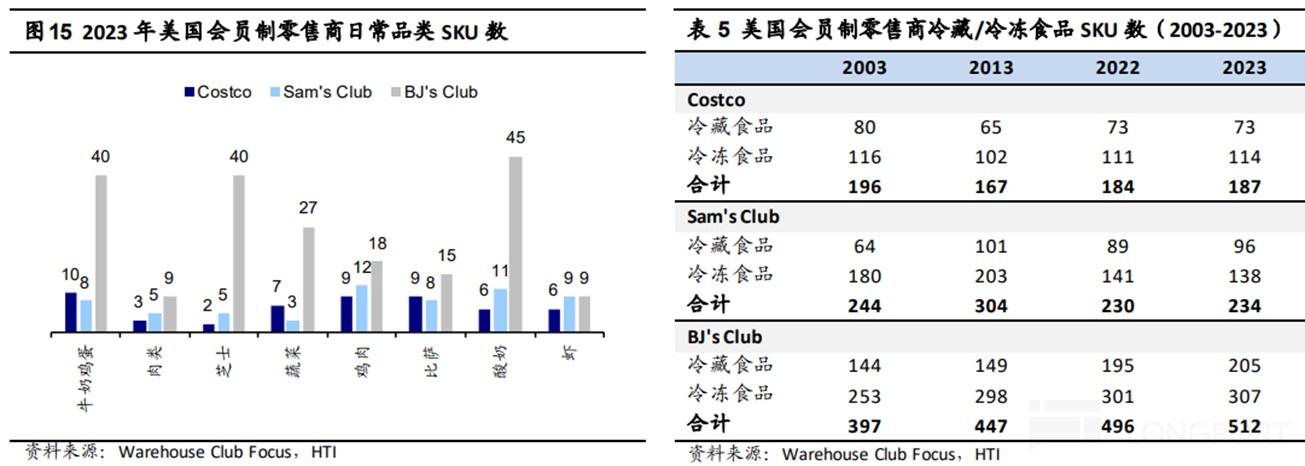

商品 SKU 总数量上,Costco 的选择是 “少”(而精)。以Costco 为代表的仓储量贩超市,虽也大多位于郊区地带、单店面积较大,但SKU 数量普遍仅在 4000 上下,远低于常规大型超市 20,000 左右的 SKU 数量。

即便是相比同属仓储会员店的 Sam’s 和 BJ‘s,Costco 的商品 SKU 也仍是最少的。以生鲜、冷冻食品为例,Costco 的商品 SKU 数量于 Sam’s 大体接近但也少 30%~40% 左右,相比 BJ’s 商品 SKU 属更是精简一半以上。

商品种类结构上,Costco 将仅有的 4000 个 SKU 中的 3/4,都分配给了食物和日常必须品等高频、刚需类商品。仅有 1/4 是分配给服饰家居、电器玩具等更低频、可选的商品。

以上两点结合,精选后有限的商品种类,实际降低了消费者的决策成本(不会乱花迷眼),一定程度上有利于销售。另一方面将商品聚焦在种类更少的畅销、或优质产品上也会降低选品和供应链上的管理运营难度,有利于降低成本(后文会再详细讨论)。

品类结构上,将3/4 的商品集中在食品和日用品这类无论经济周期,需求大体刚性且必须高频购买的商品上,给 Costco 创造了稳定且高频的客流。再通过单价和利润空间更高的可选品销售,做高销售额和利润。

另一个角度看,食物包括生鲜、冷藏/冻食物、熟食等天然不适配线上销售+ 快递配送的模式,也是 Costco 并未过多受线上经济渗透影响的原因之一。

不过相比商品侧的 “减法” 或者 “少而精”,Costco 在附加服务上则是 “做加法”。抽象的看拓展业务可以有两个方向:一是将同一个生意拓展到不同的场景,如将线下零售拓展到线上;二 则是在同一个场景(内),装入各类不同的业态。

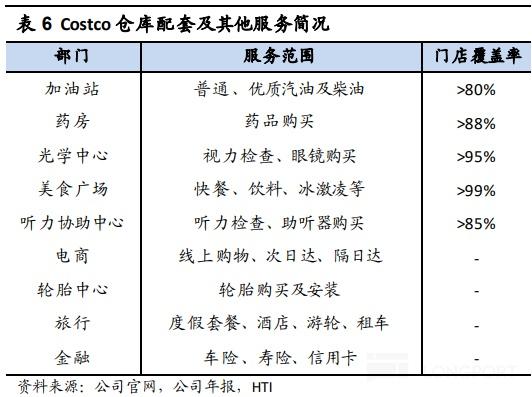

Costco 即采用的第二种拓展方式,在门店内装入多种不同类型的服务,给消费者提供更便利的一站式服务,具体来看包括:

同样高频的加油和餐饮服务,主要是帮助增加消费者的黏性。由于 Costco 门店一般偏远的位置和美国居民汽车出现的习惯,消费者开车到店后加油是自然延伸出的场景。餐饮则是比日常购物更高频的消费场景。极低价的烤鸡和热狗 + 可乐等爆款单品,也确实是 Costco 的引流举措之一。

相对低频、可选、但利润空间也更高的药房、测光、测听力、汽车维修等服务。属于核心的日常购物外,由高频向低频、由必选向可选、商品向服务的延展。起丰富消费者购物体验,并一定程度上增厚利润的作用。

酒旅预订和保险、信用卡等跨度更大,但典型轻资产、高利润的渠道型业务,属于 Costco 的对其主业带来的大量客流的 “二次变现”。由于Costco 在这些渠道业务上的增量获客成本近乎为零,即便这些业务并非 Costco 的优势领域,凭借低增量成本和高利润空间,仍可一定程度上增厚公司的利润。

<本篇完>

本文作者可以追加内容哦 !