在《为什么大盘龙头在跑赢?》一文中,我们借中证A50指数年内以来相较于其他主流宽基的超额收益阐述了当前环境下包括A股在内、全球市场的核心资产投资热潮——在全球经济周期性下行、政策和地缘风险不确定性加大的环境中,龙头资产凭借着出色的市场地位、加杠杆能力、增长能力而凝聚到了市场关于“确定性”的共识,加上资本市场改革的方向也偏向助力大盘风格,资金面上主动资金、被动资金、险资、外资都呈现出向大盘龙头涌动的迹象,因此淡化行业属性的龙头投资或是一种中长期内的聪明思路。

从这个意义上来看,即将在9月23日正式发布的中证A500指数既像是龙头风潮的进一步扩散,又为投资者提供了大中盘投资的另一个有力抓手。$中证A500ETF基金(SH563363)$

既然如此,很多投资者或许会产生一个疑问:在已经存在沪深300指数的情况下,中证A500指数起到的是一个什么作用呢?两者之间的定位、特征等又如何体现出差异化呢?$沪深300ETF(SH510300)$

首先需要明确的是,从中证A50到中证A500,中证指数公司的“A系列”指数都有一个共同的特征,那就是各行业龙头的均衡配置。$中证A50ETF(SH563350)$

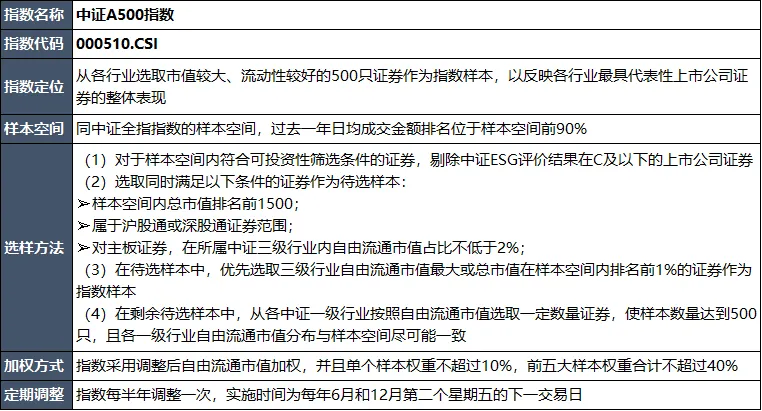

从指数编制方案来看,中证A500对中证三级行业的覆盖度领先于其他主流宽基指数——在93个中证三级行业中,中证A500覆盖了91个,与之相对,沪深300覆盖了63个,中证500覆盖了80个,即使是传统宽基中行业分散度和成份股数量更高的中证1000也仅覆盖86个,皆逊色于中证A500。在市场感知度更高的中信行业分类中,中证A500的前五大权重行业也分别为电子、银行、电力设备及新能源、食品饮料和医药,强成长底色带来的“均衡感”有别于人们对传统大盘宽基重金融、重消费的刻板印象。(数据来源:中证指数公司,WIND,截至20240826)

一则明显的对比:

中证A500相较于沪深300明显减配银行、非银金融、食品饮料等行业,相反在基础化工、有色金属、医药、国防军工、电子、传媒、电力设备及新能源、机械、通信、计算机等行业均存在显著增配。某种程度上来说,这样的行业分布或令中证A500能够更快反映出中国经济的“质变”。

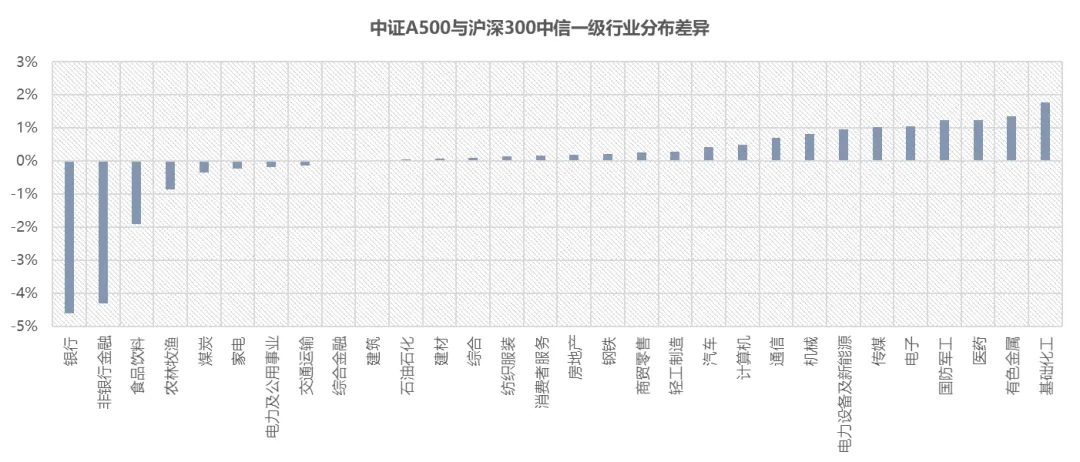

显然,这种能力让中证A500相较于沪深300或更接近中证全指。一个增量信息是中证指数公司对中证A500进行了行业中性处理,两者在中证一级行业上的权重分布因此十分接近。据华泰柏瑞测算,中证A500与中证全指的偏离度绝对值的均值仅为0.44%,显著低于其他主流宽基指数,看上去或正像是中证全指的“浓缩版”。

那么问题又来了,“浓缩”就是“精华”吗?

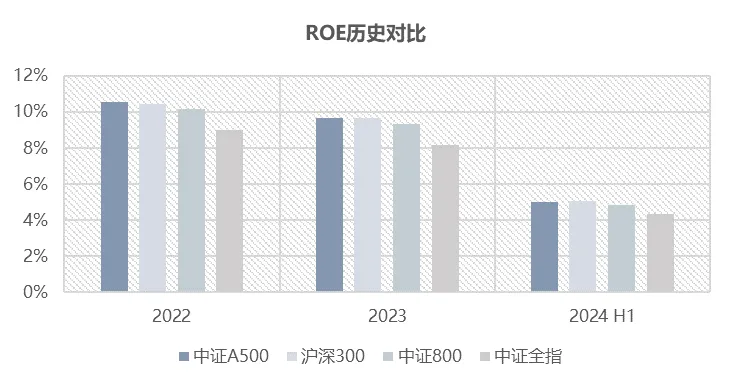

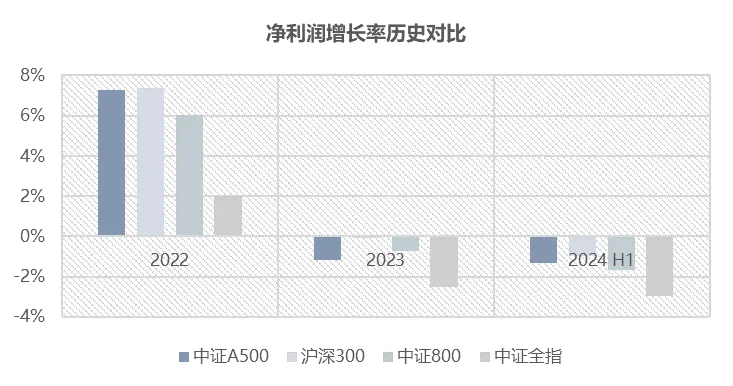

从近年来的基本面情况来看,中证A500一定程度上确实起到了优化全市场指数的作用,在一些基本的成份股业绩指标上取得了相对于中证全指较大的优势。同时,中证A500与中证800指数相比在基本面上也有比较明显的领先,与沪深300指数相比则在不同年份、不同指标上各擅胜场。

站在当下时点,如果说中证全指存在机会,那么指向的是美联储降息与中国再开放后国际资金回流带来的中国市场整体的机会,这个机会的表层是美元流动性的潮汐式涌动,底层则是“一切技术信仰的实现终究要由产能和消费落地推动”这一客观规律,意味着拥有庞大工业体系和消费市场的中国或终是产业资本寻求利益最大化至“再挂钩”的第一顺位协作人。

而当寻求“再挂钩”的资金进入中国,它们又会着眼于怎样的经济实体呢?雨水先落高树上。“优选版”中证全指——中证A500所表征的各行各业龙头巨企,或许正迎来自身的天时地利。

#固态电池利好不断,投资机会几何?#

本文作者可以追加内容哦 !