最新热点

1. 央行谈降准降息空间、国债买卖、利率走廊等话题。9月5日下午3时举行“推动高质量发展”系列主题新闻发布会。其中央行主要发言如下:1、目前金融机构的平均法定存款准备金率大约为7%,还有一定的空间;2、受银行存款向资管产品分流的速度、银行净息差收窄的幅度等因素影响,存贷款利率进一步下行还面临一定的约束;3、未来还要进一步健全市场化的利率调控机制,适当收窄利率走廊设置的宽度;4、央行买卖国债主要定位于基础货币投放和流动性管理,既可买入也可卖出,并通过与其他工具灵活搭配,提升短中长期流动性管理的科学性和精准性。

2. “24续作特别国债01”首现卖单。9月5日下午央行持有的特别国债“24续作特别国债01”在银行间市场出现卖出操作,数据显示当日有2笔成交,成交收益率分别为2.125%和2.1314%。9月6日,该只债券成交笔数增加,全天成交31笔,成交收益率在2.125%与2.1699%之间。央行卖债推动长债收益率向上调整。本次操作印证了上周债市周报的看法,即央行通过公开市场业务一级交易商买入4000亿元人民币特别国债操作为今后开展例行操作充实了长债“弹药库”。

3. 多地利用超长期特别国债推进消费品以旧换新。今年7月份,国家发展改革委、财政部发文提出,统筹安排3000亿元左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新。其中,直接向地方安排1500亿元左右超长期特别国债资金,支持地方自主实施消费品以旧换新。近段时间以来,超长期特别国债资金支持消费品以旧换新的具体举措正在持续落地。北京、上海、广东(含深圳)等多地积极使用超长期特别国债资金加力支持,并且在新一轮补贴政策中,大多提高了补贴标准或扩大了支持范围。

4. 时隔三年发布2024年版外商投资负面清单,取消制造业领域准入限制。国家发改委、商务部9月8日发布2024版外商投资准入特别管理措施负面清单,删除“制造业”项下措施。相较于2021年的上一版清单,限制措施由31条压减至29条,制造业领域外资准入限制措施全面取消,删除了“出版物印刷须由中方控股”,以及“禁止投资中药饮片的蒸、炒、炙、煅等炮制技术的应用及中成药保密处方产品的生产”两个条目。发改委称这显示了中国扩大对外合作的意愿。后续,发改委将会同有关部门持续推动服务业扩大开放,努力实现外资不仅可以“进得来”,而且能够“发展好”。

5. 央行外汇储备连续两个月增加,黄金储备连续四个月未变化。央行公布,8月末中国外汇储备为32882.15亿美元,为2015年12月以来最大;当月外储环比增加318.43亿美元,为连续两个月增加,但增幅较7月略有回落。8月末黄金储备为7280万盎司,已连续第四个月未增持;当月黄金储备对应的美元价值为环比增加63亿至1829亿美元,为记录新高。

6. 存量房贷利率“减负”呼声再起。9月4日彭博社据知情人士表示,中国正在考虑分两步降低存量住房贷款利率,此举意在提振居民消费的同时减轻银行的压力。具体来看,本次存量房贷利率共计下调80个基点左右,但为了缓解银行的压力,存量房贷利率将会分两次调整:第一次是几周后,也就是在9月份就要调整了,大概会下调20-50个基点;第二次调整会是在明年年初。

7. 美国8月就业增长不及预期但失业率下降,劳动力市场有序放缓。美国8月非农就业岗位增加14.2万个,增幅低于预期,但失业率降至4.2%,暗示劳动力市场并未跌落悬崖,可能不会推动美联储降息50个基点。同时美联储决策者表示,他们已准备好在两周后的会议上启动一系列降息措施,并指出如果不改变政策,劳动力市场可能会加速降温,变得更加严峻。他们的讲话被普遍认为是支持美联储将政策利率下调25个基点,并为在就业市场继续放缓的情况下采取进一步、甚至更大的举措敞开了大门。

行情解读

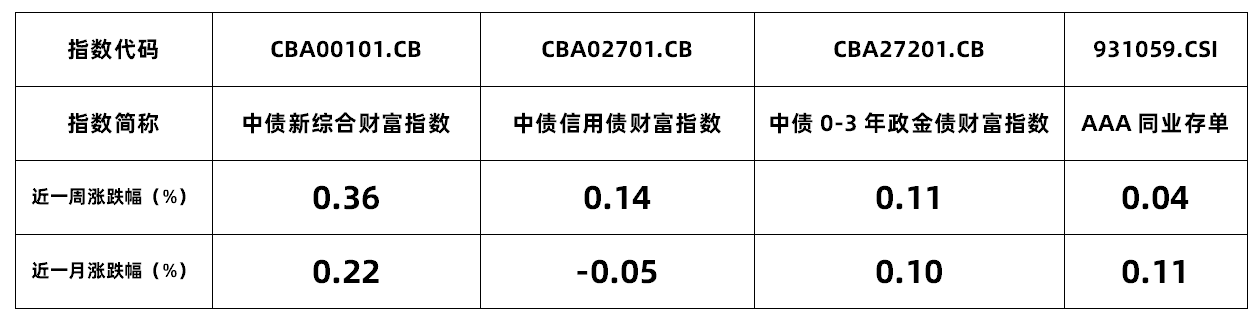

【指数】

数据来源:iFind;数据截止时间:2024年9月6日

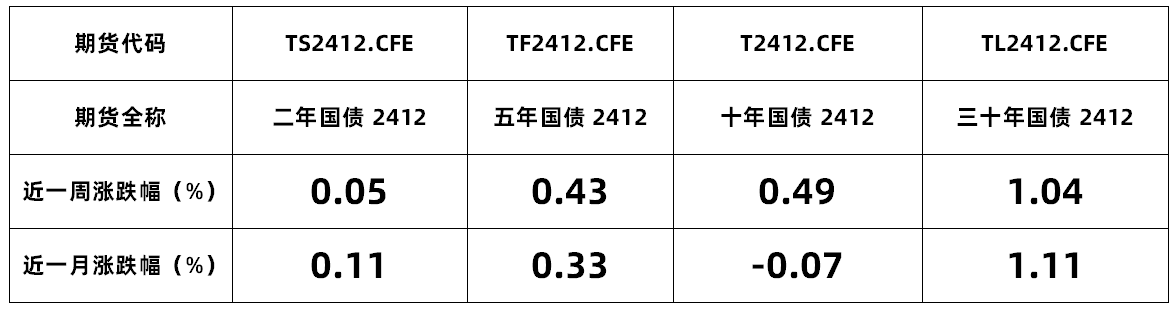

【利率】

数据来源:iFind;数据截止时间:2024年9月6日

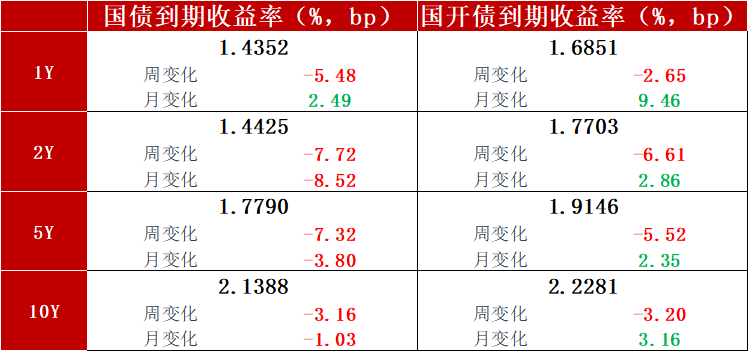

数据来源:iFind;数据截止时间:2024年9月6日

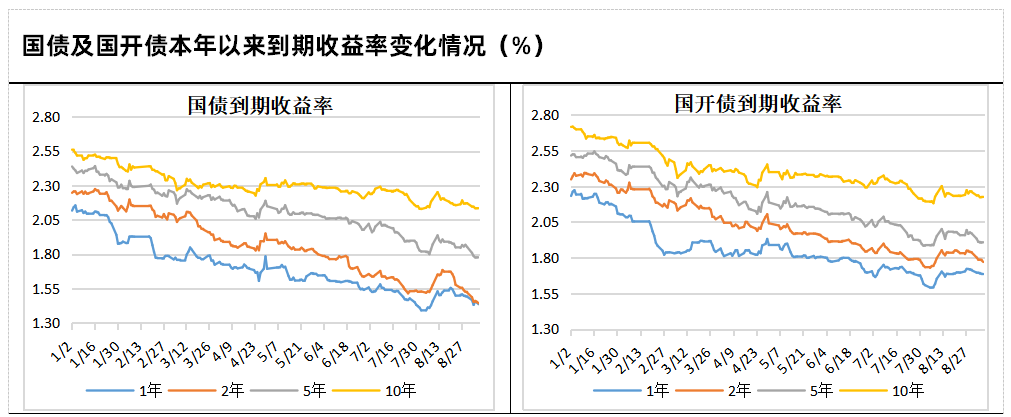

数据来源:iFind;数据截止时间:2024年9月6日

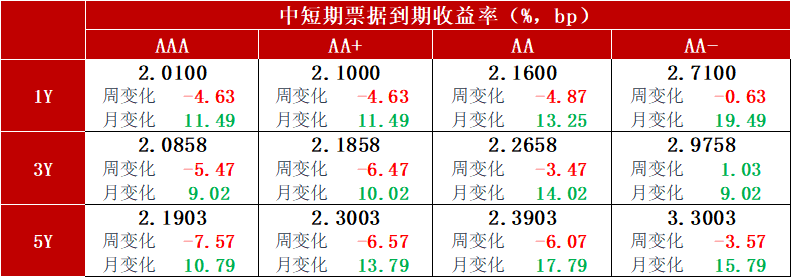

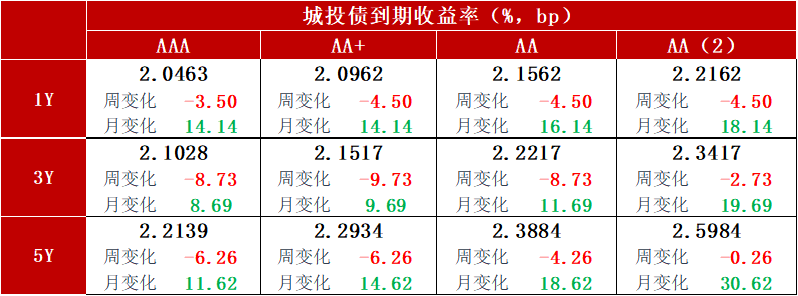

【信用债】

注:上述信用级别为中债隐含评级。

数据来源:iFind;数据截止时间:2024年9月6日

注:上述信用级别为中债隐含评级。

数据来源:iFind;数据截止时间:2024年9月6日

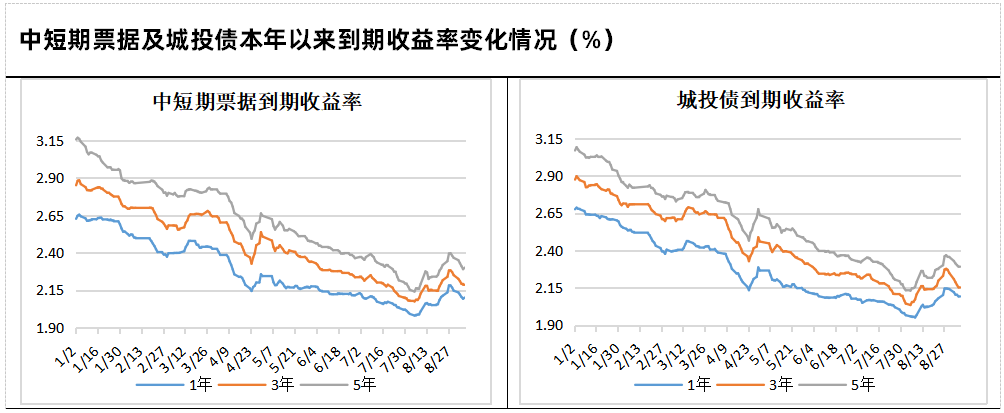

注:上图所使用到期收益率为中债隐含评级AA+。

数据来源:iFind;数据截止时间:2024年9月6日

上周央行态度与国债买短卖长的行为导致短债表现优于长债,其中长债收益率先下后上,上半周市场普遍对增量政策有较大期待,10年期国债收益率试探下行至阶段性低点2.11%附近,后半周因“24续作特别国债01”首现卖单带动长债现券收益率向上调整。

后市展望

根据央行5日国新办发布会相关问题问答,预计9月再度降准有其空间和可能性,以缓解银行负债端压力,但即使降准落地,并不能为债市带来超预期利好,且如果存量房贷利率在近两周下调,LPR本月跟随美联储降息下调的概率不大。整体来看,8月经济回升动能总体偏弱,基本面仍支持利率下行,其中央行国债净买入操作直接利好流动性,导致短端收益率下行幅度较大,收益率曲线再度走陡,后续我们认为中短债相对占优,长债仍维持震荡。

相关基金

$红塔红土瑞景纯债C(OTCFUND|010734)$

$红塔红土瑞鑫纯债债券C(OTCFUND|015534)$

$红塔红土瑞祥纯债C(OTCFUND|007982)$

$红塔红土瑞恒纯债债券C(OTCFUND|016321)$

$红塔红土人人宝货币A(OTCFUND|002709)$

$红塔红土中债0-3年政策性金融债指数C(OTCFUND|020049)$

$红塔红土长益定开债C(OTCFUND|002689)$

点击蓝色字体,查看详情~

风险提示:基金投资有风险,投资需谨慎。本材料不构成任何法律文件或投资建议或推荐。投资者在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件,在了解产品情况、自身的风险承受能力及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。@天天精华君 @天天话题君 #可转债市场行情持续火热# #债市持续调整波及银行理财产品# #第四届“Choice数据”债券模拟交易大赛##央行将借入国债,债市影响几何?#

本文作者可以追加内容哦 !