发展历史可追溯至1969年的广钢气体,在工业气体行业深耕50余年,从最初聚焦通用工业气体,逐步发展为以电子大宗气体为核心业务,并顺利切入氦气赛道。未来继续巩固其电子大宗气体行业地位的同时,战略布局电子特气赛道。

本刊记者 / 季生 来源:经理人杂志

作为现代工业的重要原材料,工业气体被喻为工业的“血液”和“粮食”,广泛运用于电子半导体领域,以及节能环保、高端装备制造、冶金等基础性行业。

在电子半导体领域,受制于技术壁垒、资本以及人才等方面的影响,长期以来,我国气体市场基本由外资企业所垄断。在此背景下,广钢气体(688548.SH)自设立以来,一直致力于为电子半导体行业提供领先的电子大宗气体综合性解决方案。

凭借自主研发的核心技术以及多年的气体生产运营经验,广钢气体成功实现对外资企业的突围,如可以稳定生产并持续供应ppb级(十亿分之一,表示某种气体组分的浓度的单位)超高纯氮气、成为进入全球氦气供应链的第一家内资气体公司。当下,公司已发展成为国内极少数超高纯电子大宗气体综合商,与林德气体、液化空气、空气化工三大外资气体公司形成“1+3”的竞争格局。

围绕供应链构建技术体系

广钢气体成立于2014年,在2018年完成股份改造,于2023年成功在上海证券交易所科创板上市。公司的气体业务可追溯至1969年广州钢铁厂第一套空分装置投产,该装置的投产标志着公司开始从事工业气体的生产与运营,以此时间维度计算,公司深耕工业气体行业50余年,有着丰富的行业经验。

历经多年发展,公司已经发展成为国内极少数超高纯电子大宗气体综合商,其产品涵盖电子大宗气体六大品种以及主要的通用工业气体品种,具体包括氮气、氦气、氧气、氢气、氩气、二氧化碳等气体品种,广泛应用于集成电路制造、半导体显示、光纤通信等电子半导体领域以及能源化工、有色金属、机械制造等通用工业领域。

2023年,公司气体业务营业收入17.25亿元,占总营业收入比重为94%,其中电子大宗气体业务收入12.11亿元,占气体业务营业收入比重为70.2%,结果来看,公司的核心业务为工业气体的研发、生产和销售,其中以电子大宗气体为核心。

电子大宗气体行业进入壁垒高,具体表现为:

第一,技术壁垒

随着半导体行业的不断发展,工艺制程不断微缩,相应对电子大宗气体的要求也愈发严苛,如当前的气体纯度要求达到ppb级,比通用工业气体纯度要求高1000倍。

第二,运营壁垒

在供气过程中,环境温度、湿度、客户工况时刻在发生变化,容易影响气体的纯度、压力、流量等指标,需要进行及时的调节。

第三,客户认证壁垒

半导体制造行业对气体纯度、稳定性、可靠性的要求极高,因此,电子半导体客户对电子大宗气体供应商的认证极为苛刻,使得市场的头部效应愈加突出,新进入者的难度极大。

第四,全产品线供应能力壁垒

现场制气一般仅有一个电子大宗气体供应商,故对能否提供六大类电子大宗气体有着一定要求,其中氦气进口依存度极高,因此,下游半导体客户在选择供应商时也会对氦气的保供能力提出要求。

综合来看,要想成为电子大宗气体行业核心服务商,则需要在行业进入壁垒上有所突破。

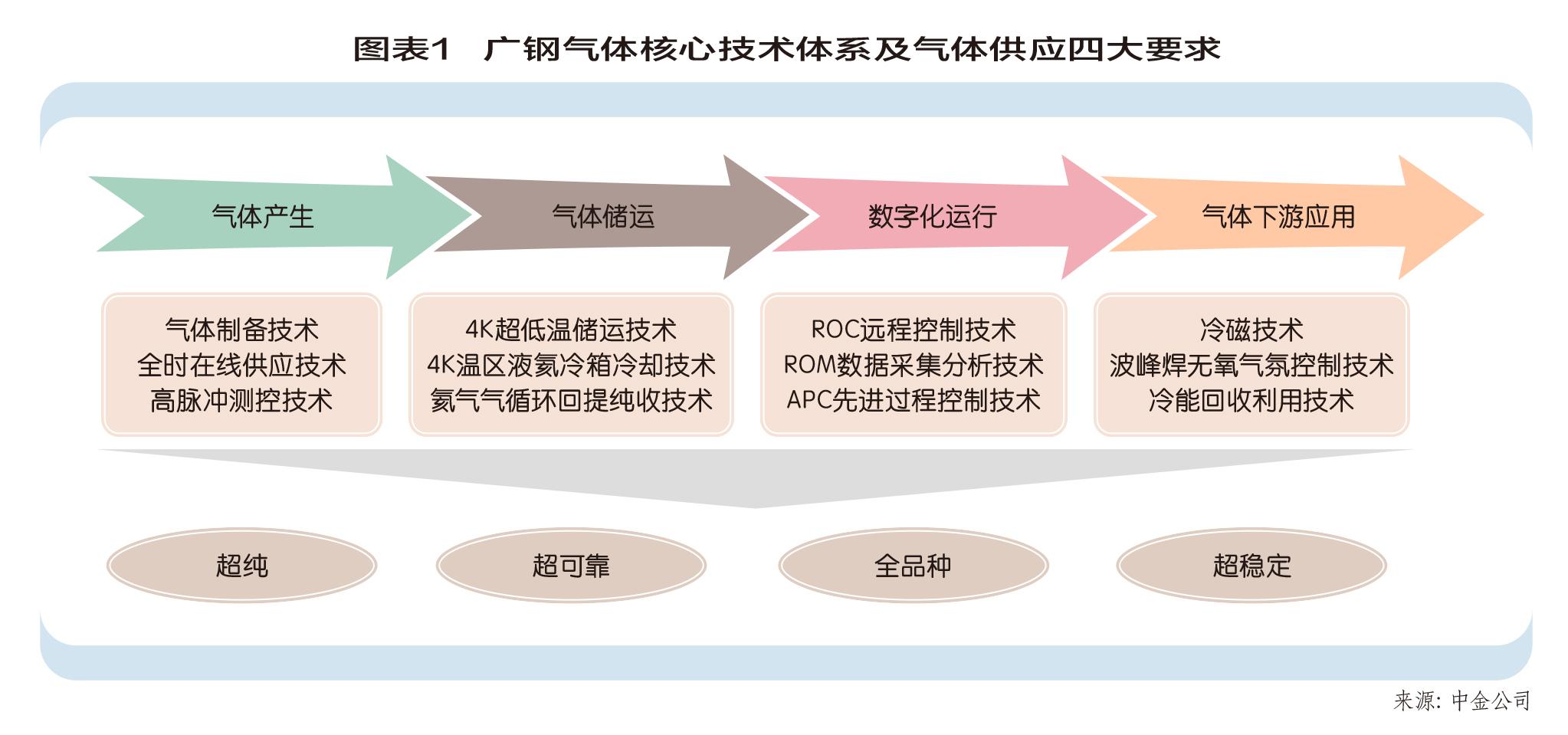

如图表1所示,经过多年的运营经验积累和技术研发,广钢气体形成了系统级制气技术、气体储运技术、数字化运行技术、气体应用技术四大核心技术体系。围绕供应链构建的核心技术体系,让公司有能力满足电子大宗气体供气四大标准——超纯(高纯度指标)、超可靠(低容错率)、超稳定(高运营标准)、全品种(稀有气体供应)。

此外,公司聚焦国家战略需求和半导体材料关键技术,持续加大研发投入,2023年,研发支出累计投入8875.96万元,同比增长23.79%,同期研发费用率为4.84%,2022年研发费用率为4.66%,两者均呈现提升态势。其次,公司重视知识产权保护工作,截至2023年末,累计获得专利授权111项,较2022年末增长了24.72%。

据2023年年报披露,广钢气体围绕供应链核心技术体系开展50余项研发项目,2023年成功自主开发了亚超临界二氧化碳输送技术,成为世界少数掌握此技术的公司,填补国内在该领域的空白。在气瓶智能充装系统应用的基础上,推出新一代气瓶智能操作系统“HandlingPilot”,通过计算机视觉技术和机器人技术,实现气瓶充装“无人”化。

另外,根据下游重点客户的需求,公司战略布局电子特气赛道,在上海、湖北、内蒙古、合肥等战略性新兴产业聚集区落地多个电子特气研发生产基地项目,重点布局以三氟化氮、六氟丁二烯、氯化氢、溴化氢等为代表核心电子特气品类,进一步完善公司在电子气体领域的业务版图,增强公司在电子气体方面的技术、产品优势。

通过收购切入氦气赛道

氦气作为重要的工业气体之一,因其化学稳定性、良好的渗透能力、低温液体状态下的超导特性,被广泛用于集成电路、低温超导、光纤通信等电子半导体领域,也是国家战略性稀缺资源,素有“气体黄金”之称。根据美国地质勘探局的数据,全球氦气资源分配极其不均,美国、卡塔尔、阿尔及利亚、俄罗斯四国储量占全球储量达八成以上。

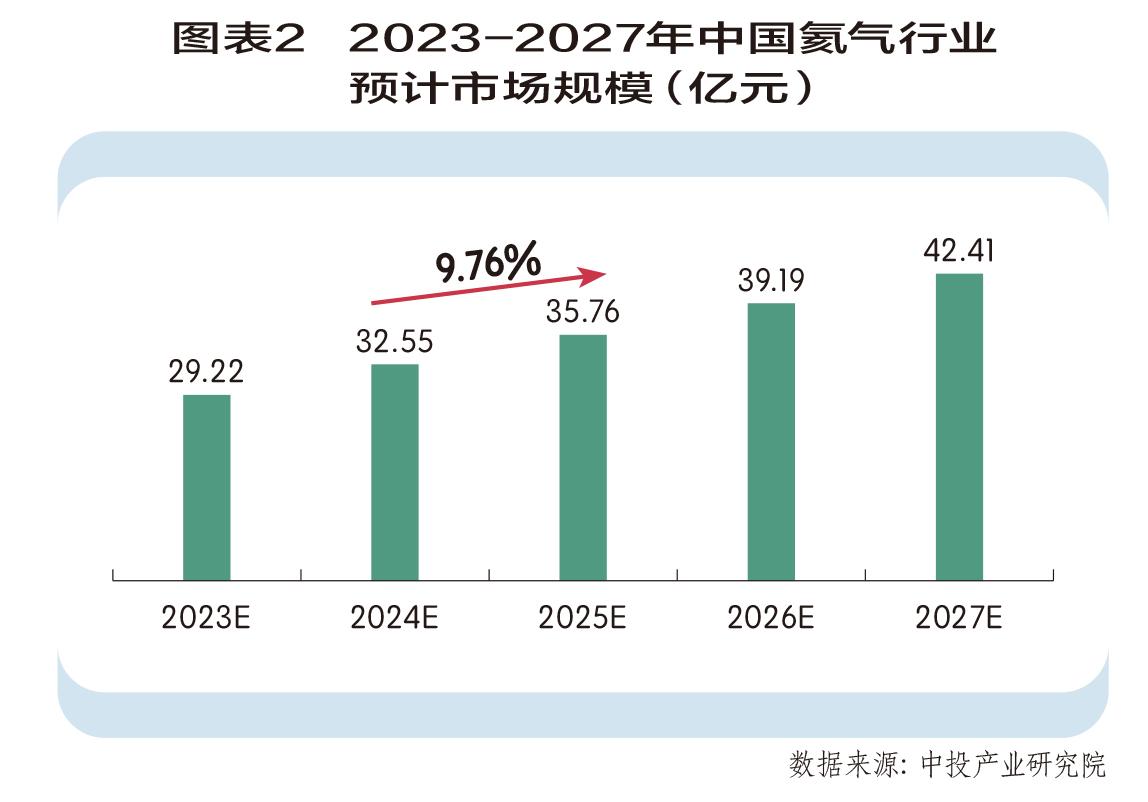

在氦气产能方面,2022年,美国、卡塔尔产能占全球产能比重分别为47.47%、37.97%,同期中国产能占比仅有0.63%,严重依赖国外进口,进口量占比常年达到90%以上,且进口份额基本由外资企业(林德气体、液化空气、空气化工等)主导。在氦气市场规模方面,据中投产业研究院预计,2023年我国氦气行业市场规模将达到29.22亿元,未来五年(2023-2027)年均复合增长率约为9.76%,2027年将达到42.41亿元。(图表2)

鉴于氦气资源自主可控的重要性,2020年3月,广钢气体取得林德气体和普莱克斯合并时国家反垄断要求剥离的氦气业务,其中包括通过采购合同的背靠背安排取得来自澳大利亚达尔文、卡塔尔、俄罗斯阿穆尔等气源地的氦气产能。以此为契机,公司围绕氦气完整供应链研发4K温区超低温的储运、液氦冷箱预冷、液氦冷箱互充、氦气循环回收提纯等核心技术,并达到了行业先进水平。

作为国内首家直接参与氦气全球供应链建设的内资气体公司,据招股书披露,公司2021年的氦气进口量占全国总进口量比例达到10.1%,为国内最大的内资氦气供应商。随着广州、武汉氦气生产基地相继竣工投产,以及逐步完善的全球供应链体系,在未来,公司的氦气市场供应能力将稳步提升,有望打破外资企业在该领域里的垄断地位。

关于氦气发展战略方面,公司表示:“将持续强化氦气供应链全球布局,重点推进氦气供应链关键技术突破,以及依托现有氦气供应链,推动与国外气源地建立长期合作关系,进一步获取长期稳定的氦气供应合约,同时克服氦气短供风险,加强原料供应、产品应用等上下游产业的衔接融合,打通产业链条,最终提升公司在全球氦气市场上的影响力。”

近年来,随着全球半导体产业链向国内的迁移,新建的集成电路制造、半导体显示产线数量快速增长,对于电子气体等关键材料的需求同步增长,而电子大宗气体行业进入壁垒高,国产化率仍需提升。其次,我国半导体产业集群化趋势日益凸显,由于该领域下游客户大多采用现场供气模式,因此,电子大宗气体厂商亦跟随下游行业的趋势。

针对电子大宗气体国产化率有待提升、下游产业集群化发展这一系列特征,广钢气体的应对战略是以电子大宗气体为核心,持续加大研发投入,同时发挥现有超高纯电子大宗气体现场制气优势,重点拓展国内集成电路、半导体显示等高科技领域,其次,依托现场制气业务中客户的粘性以及对客户业务的深入了解,研发生产供应电子特气产品,进一步完善全品类气体供应能力。换而言之,先打破行业进入壁垒,再构建出属于自身的竞争壁垒。

* 特别提示

本文所载的资料、工具、意见、信息等只提供给阅读与参考之用,不构成任何投资、法律、会计或税务的最终操作建议,本刊不就本文内容对最终操作建议做任何担保;本文研究的时间截点为2024年8月8日。

本文作者可以追加内容哦 !