在过去的一年中,市场风格经历了较为显著的波动,尤其在高景气成长和红利策略的表现上。对于投资者来说,理解不同经济环境下如何在这两类策略之间切换至关重要。本文将基于最新的策略模型,为大家介绍如何构建“高景气成长与红利轮动策略”,并解释当前市场环境下的配置情况。

一、策略构建逻辑

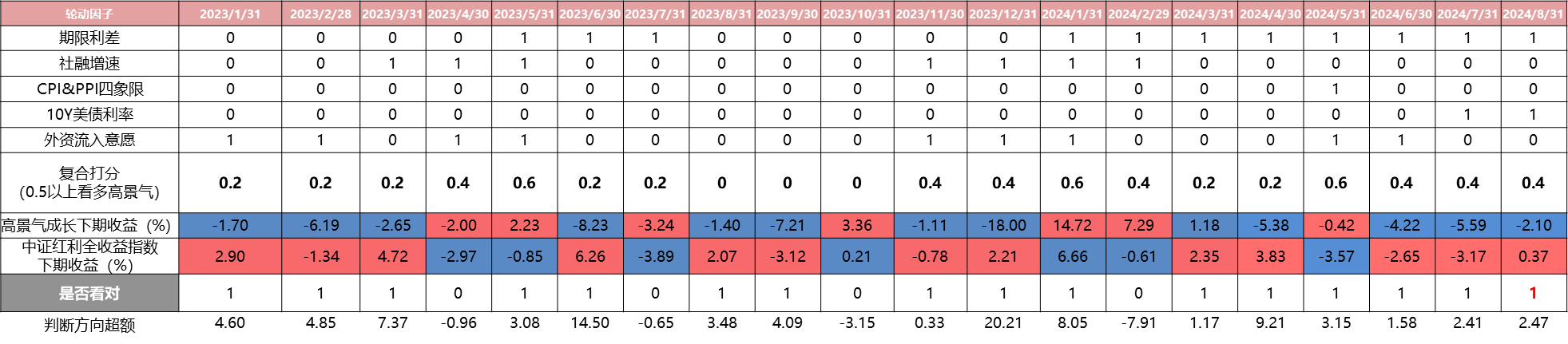

在权益市场中,红利策略与高景气成长策略因其不同的投资逻辑和市场表现,呈现出一定的轮动效应。红利策略在熊市和震荡市中表现出较好的抗跌性,而在顺周期牛市中同样具备进攻性。相对地,在成长股占优的牛市中,高景气成长策略则可能提供更高的收益。通过分析经济货币周期、库存周期、期限利差、社融增速、通胀、美债利率、外资流入意愿等多个因子,构建综合量化评分系统,确定何时应更倾向于红利策略,何时则应转向高景气成长策略。

二、多因子量化模型的构建

1.期限利差:

期限利差,即长期和短期国债的收益率差,反映了市场对未来经济的预期。当长期利率低于短期利率时(也就是期限利差下行),市场通常会认为未来的经济增长可能会放缓。这时高景气成长股的表现可能会受抑制,而防御性更强的红利策略会占据上风。

2.社融增速:

社会融资规模增速被视为宏观经济的领先指标,反映了经济体中企业的融资需求。社融增速上升往往意味着经济复苏的信号,企业扩张意愿增强,这对高景气成长类股票非常有利。然而,当社融增速放缓时,企业投资意愿减弱,红利策略则显得更加稳健。

3.通胀:

CPI(消费者物价指数)和PPI(生产者物价指数)之间的关系常被称为“剪刀差”。当CPI与PPI同步上升时,代表经济处于扩张阶段,下游需求强劲,这种情况下高景气成长策略表现较好;相反,当两者背离,尤其是CPI上行而PPI下行时,反映经济压力较大,红利类股票因其稳定的分红机制表现优异。

4.美债利率:

美债利率的上升往往代表着全球资金更倾向于回流至美国市场,这对新兴市场以及估值较高的成长型股票构成压力。此时,防御性较强的红利策略表现会相对较好。

5.外资流入意愿:

外资对中国市场的兴趣也会影响红利与景气策略的轮动。当人民币贬值、外资对中国市场的风险担忧加剧时,资金流入减少,市场风险偏好下降,红利策略通常占优。而当外资流入较多时,说明市场对高景气板块有更多的信心。

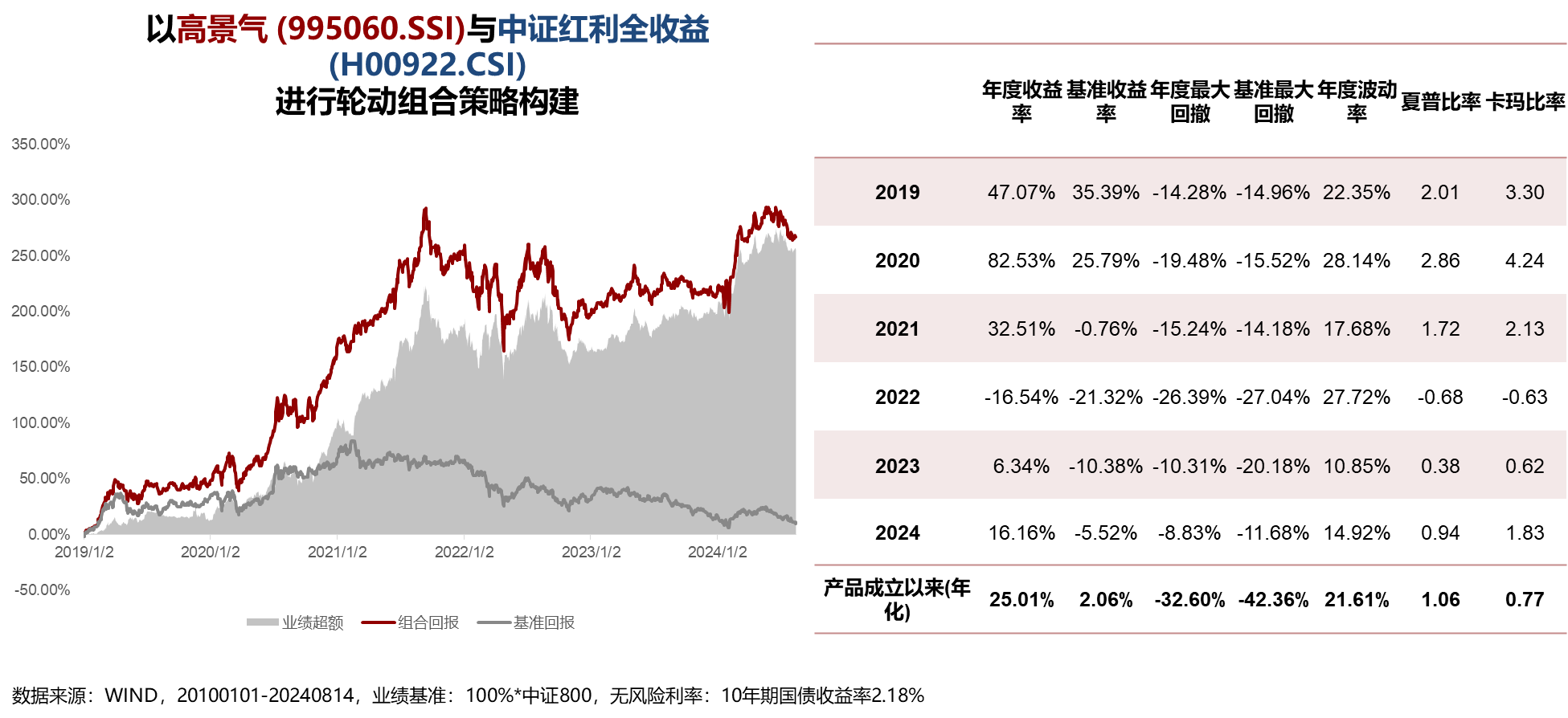

三、策略的实证分析

通过回溯测试,本文验证了自2019年以来,轮动策略的年化收益率达到25.01%,显著优于同期中证800指数。模型在多个市场周期中均显示出稳定的超额收益,证明了其在实际投资中的潜在价值。

四、策略当前配置

根据最新数据,模型在多个指标上均发出了看多红利的信号,社融增速维持低位、通胀处于低位,CPI显示消费需求偏低、外资流入意愿偏弱看多红利;美债利率下行,期限利差指标走阔看多高景气。因此当前模型建议投资者应更倾向于配置红利策略。

数据来源:Wind

相关产品

$科创100ETF基金(SH588220)$:聚焦中小盘科技创新企业。在科创板推动创新驱动、科技强国的宏观政策指引下,科创板企业迎来发展机遇。该ETF涵盖“科技创新、高成长性、广泛覆盖”的三大核心要素,或将成为投资者把握科技创新红利的优质配置工具。

沪深300ETF(159673):聚焦大盘蓝筹企业。作为A股市场的核心宽基指数,沪深300指数在中国资本市场结构调整下,持续迭代更新。该基金涵盖“蓝筹企业、广泛行业覆盖、高股息率”的三大核心要素,或将成为投资者把握大盘增长机会的优质配置工具。

$恒生央企ETF(SH513170)$:独家跟踪恒生中国央企指数,在宏观政策“中特估”“央企市值管理”时代风向标指引下、微观公司治理利好频出的情况下,涵盖“高股息、低估值、纯正央企”这三大核心元素的恒生央企ETF(513170),可能会是帮助我们把握时代红利的良好配置工具!

风险提示:市场有风险,投资须谨慎。

本文作者可以追加内容哦 !